ハネウェル(Honeywell)は、1886年に設立された米国に本拠を置く複合企業です。航空機エンジンや電子制御機器、自動化機器、特殊素材分野、自動車部品等幅広く展開しています。ビルディング・オートメーションやターボチャージャーの分野では世界大手の1社です。2017年にターボチャージャー事業と住宅向け空調機器、火災報知器事業を分社化しました。ハネウェル社の事業構成は、1999年に経営統合をしたアライドシグナル社を受け継ぐエアロスペース、ビルディングテクノロジーズ、高機能素材(パフォーマンスマテリアルズ)、セーフティ&プロダクティビティソリューションの4部門に分かれます。エアロスペース部門の中の輸送機器部門(トランスポーテーション)で、直近約30億ドルの売上のあるターボチャージャー事業と約45億ドルの売上のある住宅向け部門を分社化しました。オートメーション事業部門は、ビルディングテクノロジーズ事業として、今後商業やオフィスビル向けに特化することになります。

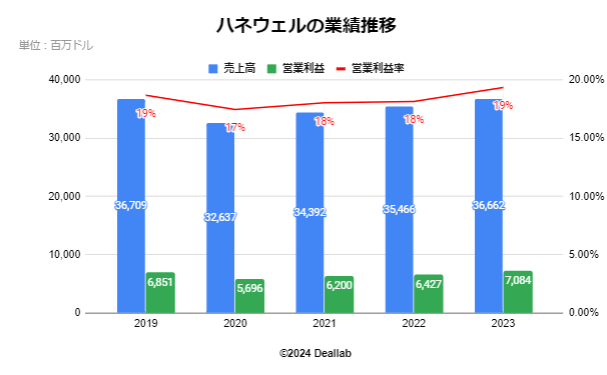

2019年度

売上高は36,709百万ドルで、前年度比12%減となりました。営業利益は6,851百万ドルになりました。営業利益率は19%になりました。

2020年度

売上高は32,637百万ドルで、前年度比11%減となりました。営業利益は5,696百万ドルになりました。営業利益率は17%になりました。COVID-19パンデミックによる販売量の減少と燃料価格の変動により、売上は前年度を下回りました。

2021年度

売上高は34,392百万ドルで、前年度比5%増となりました。営業利益は6,200百万ドルになりました。営業利益率は18%になりました。販売量が増加し、価格設定を上昇させたことと為替変動が売上をプラスに作用させたことにより、売上は前年度を上回りました。サプライチェーンの混乱による材料費の高騰がありましたが、売上が増加したことにより営業利益は前年度を上回りました。

2022年度

売上高は35,466百万ドルで、前年度比3%増となりました。営業利益は6,427百万ドルになりました。営業利益率は18%になりました。販売量は減少しましたが、価格設定を上昇させたため売上高は前年度を上回りました。材料費の高騰や人件費の上昇がありましたが、売上が増加したことにより営業利益は前年度を上回りました。

2023年度

売上高は36,662百万ドルで、前年度比3%増となりました。営業利益は7,084百万ドルになりました。営業利益率は19%になりました。為替変動の影響は売上にマイナスの影響を与えましたが、価格設定を上昇させたため売上高は前年度を上回りました。材料費の高騰や人件費の上昇がありましたが、売上が増加したことにより営業利益は前年度を上回りました。

ハネウェルの業績推移

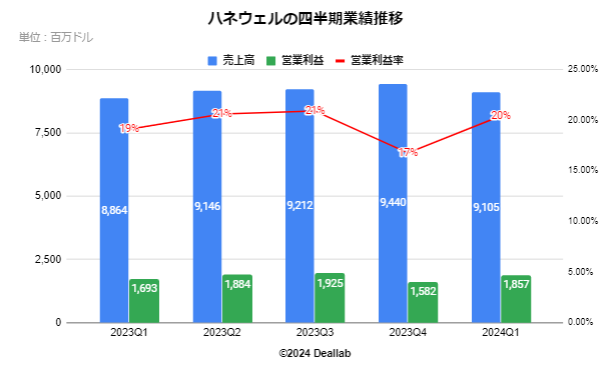

2023年第1四半期(1ー3月)

売上高は8,864百万ドルになりました。営業利益は1,693百万ドル、営業利益率は19%になりました。安全・生産ソリューション部門とHoneywell Building Technologiesが継続して堅調に拡大したことにより、前年同期比で増収増益となりました。

2023年第2四半期(4ー6月)

売上高は9,146百万ドルになりました。営業利益は1,884百万ドル、営業利益率は21%になりました。民間航空宇宙、プロセス ソリューション、および UOP における二桁の本業売上高の増加に牽引され、売上高は前年同期比で 2% 増加しました。

2023年第3四半期(7ー9月)

売上高は9,212百万ドルになりました。営業利益は1,925百万ドル、営業利益率は21%になりました。民間航空、防衛および宇宙、およびプロセス ソリューションにおける二桁の本業売上高の増加に牽引され、売上高は前年同期比で 3% 増加しました。

2023年第4四半期(10ー12月)

売上高は9,440百万ドルになりました。営業利益は1,582百万ドル、営業利益率は17%になりました。商用航空部門の成長に牽引され、売上は前年同期比で 3% 増加しました。

2024年第1四半期(1ー3月)

売上高は9,105百万ドルになりました。営業利益は1,857百万ドル、営業利益率は20%になりました。売上は前年同期比で 3% 増加しました。これは、航空宇宙テクノロジー部門の堅調な成長が続き、さらにエネルギーおよびサステナビリティ ソリューション部門で 5 % 成長したためです。

ハネウェルの四半期業績推移

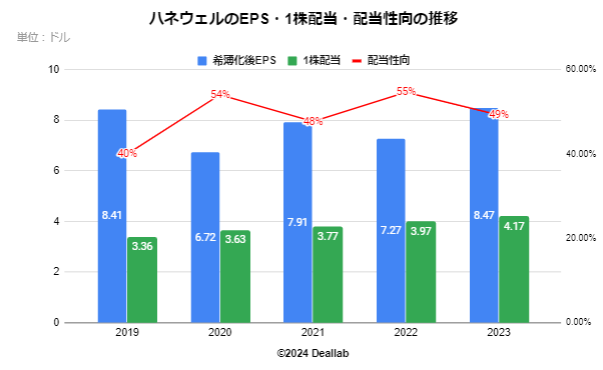

希薄化後EPSは前年度比17%増の8.47ドルになりました。1株当たりの配当は前年度比5%増の4.17ドルになりました。配当性向は49%になりました。

ハネウェルのEPS・配当額・配当性向の推移

2024年4月

2024年度第一四半期のレポートにて、2024年度通期の売上は38,100から38,900百万ドル(4%から6%の自律成長)、調整後EPSは9.80から10.10ドル(1%から5%の成長)を予定していると掲載されています。

セグメントは、エアロスペース、ビルディングテクノロジー、高機能素材、セイフティに分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

ハネウェルの売上構成(2023年度)

エアロスペース

航空機エンジンの分野ではGEやロールスロイスと並び世界大手の一角となっています。民間航空機向けの補助動力装置(auxiliary power units)、エンジン、アビオニクス、無線接続サービスや軍用機向けの監視システム、レーダー、照明、軍用航空機、戦車向けのナビゲーションやディスプレイ等の各種製品を幅広く展開しています。

ビルディングテクノロジー

ビルディング・オートメーション業界の世界シェアではシーメンスやジョンソンコントロールズを抑えて世界最大級の規模を誇ります。センサー、スイッチ、制御システム機器、入退室管理、ビデオ監視、防火製品、遠隔患者監視システム等を提供しています。センサー分野では、2015年にElster(エルスター)を買収しスマートメーターを強化しております。火災報知器の分野では2016年に投資ファンドのPEPから、アイルランドに本拠を置くXtralisを買収しています。ハネウェルの火災報知器事業は世界大手です。

高機能素材

ユーリッド (JURID)とベンデックス(Bendix)ブランドのブレーキパッド、温度調整装置のサーモスタット、自動制御、計測機器、温度センサー、湿度センサー、温度プローブ、スピードセンサー、半導体磁気抵抗(MR)センサー 、電流センサー、監視カメラ、カーエアコン用等の冷媒、溶媒、エアゾール用噴射剤、発泡剤、フッ素樹脂、バリアフィルム、サーマル・インターフェース材料、スペクトラ繊維等を手掛けています。

セイフティ

倉庫内オートメーション業界(マテハン業界)では、Intelligrated(インテリグレイテッド)を買収して参入しました。屋外活動用の安全関連製品としてPPE、アパレル、ギア、フットウェア、ガス検知技術等も提供しています。

サブセグメントの製品別売上高では民間航空機部門が最大の規模となります。

A.png)

ハネウェルの売上構成(サブセグメント、2023年度)

航空機エンジンの分野ではGEやロールスロイスと並び世界大手の一角となっています。民間航空機向けの補助動力装置(auxiliary power units)、エンジン、アビオニクス、無線接続サービスや軍用機向けの監視システム、レーダー、照明、軍用航空機、戦車向けのナビゲーションやディスプレイ等の各種製品を幅広く展開しています。

ビルディング・オートメーション業界の世界シェアではシーメンスやジョンソンコントロールズを抑えて世界最大級の規模を誇ります。センサー、スイッチ、制御システム機器、入退室管理、ビデオ監視、防火製品、遠隔患者監視システム等を提供しています。センサー分野では、2015年にElster(エルスター)を買収しスマートメーターを強化しております。火災報知器の分野では2016年に投資ファンドのPEPから、アイルランドに本拠を置くXtralisを買収しています。ハネウェルの火災報知器事業は世界大手です。

ユーリッド (JURID)とベンデックス(Bendix)ブランドのブレーキパッド、温度調整装置のサーモスタット、自動制御、計測機器、温度センサー、湿度センサー、温度プローブ、スピードセンサー、半導体磁気抵抗(MR)センサー 、電流センサー、監視カメラ、カーエアコン用等の冷媒、溶媒、エアゾール用噴射剤、発泡剤、フッ素樹脂、バリアフィルム、サーマル・インターフェース材料、スペクトラ繊維等を手掛けています。

倉庫内オートメーション業界(マテハン業界)では、Intelligrated(インテリグレイテッド)を買収して参入しました。屋外活動用の安全関連製品としてPPE、アパレル、ギア、フットウェア、ガス検知技術等も提供しています。

1999年 ライドシグナルがハネウェルを買収

2016年 スメーターのElsterを買収

2016年 動倉庫のIntelligratedを買収

2017年 ーボチャージャー事業と住宅向け空調機器、火災報知器事業を分社化

2018年 低温ガス液体回収、LNG 処理、硫黄回収、サワーガス処理プラントの設計を専門とするOrtloff Engineersを買収

2018年 庫自動化ソリューションプロバイダーである Transnorm を買収

2019年 覚的ガス監視システムソリューションのプロバイダーである Rebellion Photonics を買収

2020年 、エネルギー、電力管理ソリューションを専門とするRocky Researchを買収

2020年 人航空機システムに電力を供給する水素燃料電池システムを設計および製造するBallard Unmanned Systemsの一部事業を買収

2020年 ーストラリアのアデレードを拠点とする、テクノロジーSaaS企業である Sine Group を買収

分社化対象となった、ターボチャージャー事業は、1999年に買収したAlliedSignal(アライドシグナル)のGarrett (ギャレット)ブランドを世界展開しており、ターボチャージャー事業の世界シェアはトップクラスとなっています。主に自動車や船舶向けのエンジンで使われていますが、輸送機動力の脱石化への変化(ガソリン・ディーゼルからより、クリーンな電気や水素などの燃料へ)といった需要減を見込んでの、分社化の決定と思われます。

サーモスタット・空調事業は、ハネウェルの祖業の事業であり、ハネウェルのサーキュレイター(扇風機)とともに、一般の消費者には馴染みのあるブランドとなっています。上記の商品のディストリビューション事業(ADI)もResideo社として分社化をしました。

事業が赤字になったから、分社化をするという追い込まれた形の分社化ではなく、同社のプレスリリースにunlocking significant valuesとあるように、両事業の潜在的な価値を最大化するという観点での組織再編のようです。確かに、同社のポートフォリオは、航空機エンジンから扇風機やサーモスタットまで、多岐にわたり、今回分社化する事業も、世界シェア1位の事業が含まれていて、潜在的な価値が埋もれている(コングロマリット・ディスカウント)の状態なのかもしれません。

一方で、ハネウェルの最大の強みである、航空機部品の分野では、最大のライバルであるレイセオンテクノロジーズ(旧ユナイテッドテクノロジーズ)が離着陸システムや航空機通信システムに強みを持つロックウェルコリンズを買収して、航空機部品メーカーとしての規模を拡大し、エアバスやボーイングとの価格競争力を高めようとしています。一方で、エアバスやボーイングも、新規に発注される航空機のダウンサイジングの影響を受け、航空機エンジンのアフターサービスに参入して、今までは航空機備品メーカーの金城湯池であった航空機の保守、修理、メンテナンスの分野でハネウェルやレイセオンテクノロジーズとの競合を始めています。ハネウェルとしては、分社化を経て同分野へのさらなる経営資源の集中を図ることになると思われます。

最後に、アクティビストファンドの代表格であるダン・ローブ氏率いるサードポイントがハネウェルの大株主となっていることも見逃せません。分社化・再編の背景には、株主からの圧力もあったものと推察されます。