航空機エンジン業界の世界シェア・売上高ランキング・市場規模について分析をしています。GE、ロールスロイス、プラット・アンド・ホイットニー、ハネウェル、サフランといった世界大手航空機エンジンメーカーの概要や動向も掲載しています。

【航空機エンジンについて】

航空機エンジンは、航空機1機につき2もしくは4基の航空エンジンが搭載されます。航空機は今後も需要が増えると予想されており、航空機エンジンの市場の拡大も見込まれます。また、航空機エンジンは、定期的な交換を含めた継続的なアフターサービスが必要となりますので、補修部品やサービスは、リカーリングインカムとして航空機エンジン会社の収益源となります。反面、高い耐久性や安全性が求められるため、開発や生産には長期にわたり、資金的な負担も大きく、寡占的な市場構造が続くものと考えられます。

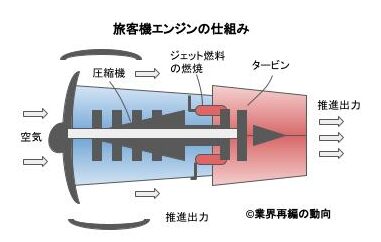

航空機エンジンの構造と種類

航空機エンジンは、通常「ガスジェットエンジン」と言われ、下図の通り吸気・圧縮・燃焼・排気によってタービンを回転させることで推進出力を得る動力です。プロペラ機と旅客機ではエンジンの構造も若干異なりますが、推進出力を回転から得ることは同じです。

さらに業界に詳しくなるためのお薦めの書籍と関連サイト

カラー図解でわかるジェットエンジンの科学

航空機部品業界の世界市場シェアの分析

旅客機・航空機・リージョナルジェットメーカーの世界市場シェアの分析

航空機リース業界の世界市場シェアの分析

輸送機器業界でM&Aや再編対象となる会社の分析

【航空機エンジン業界の世界市場シェア+ランキング】

航空機エンジン業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の航空機エンジン業界の市場シェアを簡易に試算しますと、1位はプラット・アンド・ホイットニー、2位はGE、3位はロールスロイスとなります。

.png)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Pratt&Whitney | プラット・アンド・ホイットニー | 18.26% |

| 2位 | General Electric | GE | 17.49% |

| 3位 | Rolls-Royce | ロールスロイス | 13.94% |

| 4位 | Safran | サフラン | 9.42% |

| 5位 | Honeywell International | ハネウェル・インターナショナル | 6.09% |

| 6位 | MTU Aero Engines AG | MTUエアロ・エンジンズ | 5.11% |

| 7位 | IHI Corp. | IHI | 2.48% |

ロールスロイスとサフランの順位が入れ替わりましたが、2022年と上位7社の企業は変わらない結果となりました。航空会社の収容能力の増加、貨物業務の増加、費用対効果が高く燃料効率の高い航空機の採用急増、民間航空機納入の増加、新しい燃料効率の高いエンジンや航空機モデルの導入などの要因により、過去数年間、航空機エンジン市場は成長を続けています。

【航空機エンジン業界の世界市場規模】

当データベースでは、2024年の航空機エンジン業界の市場規模を1,537億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社フォーチュンビジネスインサイツによると、2024年の同業界の市場規模は1,537億ドルです。2032年にかけて年平均7.77%で成長し、規模は2,798億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 1,537億ドル | – |

| 2032 | 2,798億ドル | 7.77% |

【M&Aの動向】

2007年 GEアビエーション(GE Aviation)はスミス・エアロスペース社(Smiths Aerospace)の買収を完了

2020年 ユナイテッド・テクノロジーズ(United Technologies)とレイセオン(Raytheon)が対等合併を完了

2021年 MTUエアロ・エンジンズ(MTU Aero Engines)がベリコー・パワー・システムズ(Vericor Power Systems)をCSLに売却

2023年 サフラン(Safran)は、コリンズ・エアロスペース社(Collins Aerospace)のアクチュエーションおよびフライトコントロール事業を買収契約を締結。しかし、イタリア政府による監督権・介入権が発動され反対する決定を下された。

2025年 サフランはコリンズ・エアロスペースから飛行制御およびアクチュエーション事業の買収を発表

2025年 ハネウェル、プロセス産業の能力拡大のためサンダイン社の買収を完了

【会社の概要】

Raytheon Technologies(レイセオン・テクノロジーズ)子会社:Pratt&Whitney(プラット・アンド・ホイットニー)

レイセオンテクノロジーズ(Raytheon Technologies)は、2019年に防衛大手のレイセオンとユナイテッド・テクノロジーズグループが経営統合して誕生しました。旧ユナイテッド・テクノロジーズグループは、2020年にエレベーター事業のオーチス(Otis)及び空調事業のキャリア(Carrier)の分社化を実施し、現在は、航空機エンジンのプラット・アンド・ホイットニー、民間工機向けシステムを提供するコリンズエアロスペース、宇宙防衛機器製造を行うレイセオンが主力事業となっています。さらに詳しく

GENERAL ELECTRIC COMPANY(ゼネラル エレクトロニック カンパニー、GE)

GE(ジェネラル・エレクトロニック)は、1878年にトーマス・エジソンによって設立されたエジソン電気照明会社を源流に持つ世界を代表する総合電機メーカーの老舗です。世界シェア1位か2位以外の事業からは撤退するというナンバーワン・ナンバーツー戦略を実施し、積極的な事業ポートフォリオの入れ替えを行うことでも有名です。インダストリアル・インターネットを成長戦略にしたジェフ・イメルト氏が退任した後、2017年に生え抜きのジョン・フラナリー氏が社長に就任したものの、2018年には外部のダナハーからラリー・カルプ氏が招聘され、新CEOとなるなど、経営陣の交代が続きます。2021年にGEをヘルスケア部門、電力・エネルギー部門、航空部門の3社へと分社化することを発表しました。さらに詳しく

Safran S.A(サフラン)

Safran S.A (サフラン)はフランスに本拠を置く防衛・通信大手企業です。傘下のSnecma(スネクマ)にて民間及び軍用の航空機エンジンの製造を行っています。ナローボディー機ではGEと手を組んでいます。2018年に機内エンターテイメント、シート、機内食機器に強いゾディアックを買収しました。

Honeywell International Inc. (ハネウェル・インターナショナル)

ハネウェル(Honeywell)は1886年に設立された米国に本拠を置く複合企業です。航空機エンジンや電子制御機器、自動化機器、特殊素材分野、自動車部品等幅広く展開しています。ビルディング・オートメーションやターボチャージャーの分野では世界大手の1社です。2017年にターボチャージャー事業と住宅向け空調機器、火災報知器事業を分社化しました。さらに詳しく

Rolls-Royce(ロールスロイス)

Rolls-Royce(ロールス・ロイス)は英国に本拠を置く航空機・船舶エンジンメーカーです。自動車のロールス・ロイスとは同根です。一時は英政府により国有化されましたが、ドイツのBMWとの航空機エンジン事業を子会社化する等、積極的な買収により成長しました。民間航空、防衛、パワーシステムが3本柱です。産業用ディーゼルエンジンでは、発電所、建機、鉄道、船舶向けのエンジンを製造・販売し、キャタピラー、カミンズ、GE等と競っています。民間船舶部門が低調であり、2018年以降リストラを加速しています。燃料噴射装置を手掛けるロランジュ(L’Orange)を米航空機部品メーカーのウッドワードへ売却しました。船舶用エンジンではMTUブランドの高速エンジンとBergenブランドの中速エンジンがメインとなっていますが、2021年にBergenをロシアの鉄道車両大手であるJSC Transmashholdingへ売却しました。さらに詳しく

MTU Aero Engines AG(MTUエアロ・エンジンズ)

ドイツのミュンヘンに本社がある製造会社です。航空用エンジンや産業用ガスタービンの開発・製造・販売・アフターサービスを軍用/民間用航空機を製造しています。

日本航空機エンジンメーカー

航空機エンジンは、日本の三大重工と呼ばれているIHI、三菱重工業、川崎重工業が手掛けています。戦後の航空禁止令の影響が大きく、大手航空機エンジンメーカーの下請け的な位置づけでしたが、IHIはXF9-1で、三菱重工はMRJで巻き返しを図ります。

IHIについて

1853年に石川島(現在の東京都中央区佃二丁目)に造船所を創業したことから歴史が始まった老舗の重工業を主体とする製造会社であり、日本を代表する老舗企業の一つです。

近年では機械工業分野のみならず、航空・エネルギー分野にも事業を拡大させています。

「資源・エネルギー・環境」「社会基盤」「産業システム・汎用機械」「航空・宇宙・防衛」の4つの事業分野を中心とした企業です。

川崎重工業について

1896年に松方正義の支援によって川崎正蔵氏によって設立された川崎築地造船所を源流とする日本を代表する宇宙防衛・重電大手メーカーです。戦前の神戸川崎財閥には、川崎造船(川崎重工)の他に、川崎汽船、川崎製鉄(JFE)が属していました。技術者の育成には定評があります。現在は、防衛、航空エンジン、鉄道車両、プラント、油圧機器、溶接やシリコンウエハの搬送等の産業用ロボット、造船、中大型バイク、オフロード四輪車、パーソナルウォータークラフト(ジェットスキーの商標で展開しています)、汎用エンジンを開発製造しています。さらに詳しく

三菱重工について

1884年に創業された日本を代表する重工業グループです。三菱グループの中核企業の1社と言われています。戦前は軍産複合体として成長し、戦時中は戦艦武蔵やゼロ戦を手掛け、当時から技術力では世界最高水準を維持しています。戦後は民間向けの重工分野を強化し、発電所システム、航空機エンジン、航空機、船舶、ターボチャージャ、フォークリフト、機械システム、エンジニアリング、防衛関連機器の製造販売を行っています。さらに詳しく

CFM Internationl(CFMインターナショナル)

フランス・パリに本社を置き、CFM56シリーズのジェットエンジンの製造とサポートを行っています。アメリカのGEとフランスのサフランの合弁事業(持分比率は双方50%)です。