ボルボグループは、スウェーデンに本拠を置くトラック・建機メーカーです。1928年にトラックメーカーとして設立されて以降、現在もトラックの売上がグループ全体の約60%超を占めるなど、最大の事業部門となっています。

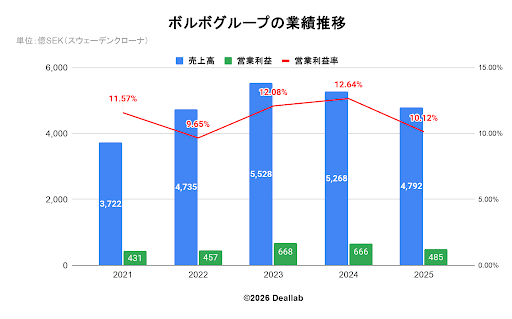

業績推移(年次)

2021年度

売上高は3,722億SEK(スウェーデンクローナ)で、前年度比10%増となりました。営業利益は431億SEK、営業利益率は11.57%になりました。

輸送車両市場の成長により、車両販売は 25% 増加しました。 トラック事業の売上高は、新車と中古トラックの両方とサービスへの強い需要の結果、為替とUDトラックスの売却を調整後、27%増加しました。 建設機械の為替調整後の純売上高は、インフラへの投資とコモディティー部門の高い需要に支えられ、中国で予想されるすべての市場での成長により、17%増加しました。 バスの純売上高は為替変動を調整すると5%減少しました。大型バス部門が新型コロナウイルス感染症のパンデミックによるマイナスの影響を受けました。

2022年度

売上高は4,735億SEK(スウェーデンクローナ)で、前年度比27%増となりました。営業利益は457億SEK、営業利益率は9.65%になりました。

トラック事業の売上高は、新車と中古トラックの両方に対する強い需要に牽引され、為替変動とUDトラックを調整後25%増加しました。建設機械の純売上高は、中国市況の低迷により、為替変動調整後、2%減少しました。

2023年度

売上高は5,528億SEK(スウェーデンクローナ)で、前年度比17%増となりました。営業利益は668億SEK、営業利益率は12.08%になりました。

為替の変動を調整すると、売上高は11%増加しました。車両売上高は、価格管理の成功、販売台数の増加、パンデミック以来延長されていた受注残の削減により12%増加し、サービス売上高は、車両や機械をうまく活用することで、スペアパーツやサービスの需要が高まり10%増加しました。トラック事業は、ほとんどの市場での新車および中古トラックの納入量が増加したことに牽引され、為替変動を調整すると14%売上が増加しました。

2024年度

売上高は5,268億SEK(スウェーデンクローナ)で、前年度比5%減となりました。営業利益は666億SEK、営業利益率は12.64%になりました。

多くの地域で輸送および建設活動が減速し、需要の正常化が進んだ1年となりました。為替変動を調整すると売上高は3%減少し、車両販売が5%減少した一方、サービス売上高は4%増加しました。地政学的な混乱が続く中、低い販売ボリュームでも強固な収益性を維持しました。

2025年度

売上高は4,792億SEK(スウェーデンクローナ)で、前年度比9%減となりました。営業利益は485億SEK、営業利益率は10.12%になりました。

前年に引き続き、多くの主要市場で循環的な需要の低迷が続いた結果、新車および機械の販売台数が減少しました。為替変動を調整すると売上高は3%の減少となりました。こうした環境下で、グループは厳格なコスト管理を適用しつつ、サービス事業の成長に注力することで、堅実な業績を維持しました。

ボルボグループの業績推移

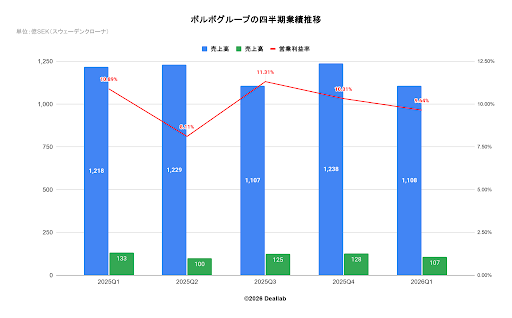

業績推移(四半期)

2025年第1四半期(2025年1〜3月)

売上高は1,218億SEK(スウェーデンクローナ)となりました。営業利益は133億SEK、営業利益率は10.9%となりました。

主要市場での車両販売台数の減少が影響し、為替変動調整後でも前年同期比で7%の減収となりましたが、サービス事業の成長により一定の収益性を維持しました。

2025年第2四半期(2025年4〜6月)

売上高は1,229億SEK(スウェーデンクローナ)となりました。営業利益は996億SEK、営業利益率は8.1%となりました。

北米市場での需要の不確実性と欧州市場の停滞により、為替調整後で前年同期比5%の減収となりました。新車販売の減少が営業利益を圧迫する結果となりました。

2025年第3四半期(2025年7〜9月)

売上高は1,107億SEKとなりました。営業利益は125億SEK、営業利益率は11.3%となりました。

欧州での売上が増加した一方で他地域での需要は軟調でした。サービス売上の堅調な伸びと研究開発費の抑制により、営業利益率は前四半期から回復しました。

2025年第4四半期(2025年10〜12月)

売上高は1,238億SEK(スウェーデンクローナ)となりました。営業利益は128億SEK、営業利益率は10.3%となりました。

通年で見ると景気循環的な需要低迷の影響を受けましたが、第4四半期は厳格なコスト管理とサービス事業の強さが奏功し、調整後ベースで堅実な利益を確保しました。

2026年第1四半期(2026年1〜3月)

売上高は1,108億SEK(スウェーデンクローナ)となりました。営業利益は107億SEK、営業利益率は9.6%となりました。

地政学的な不確実性が続く中、市場ボリュームは前年を下回りましたが、製品・サービスへの顧客信頼は高く、堅調な受注を維持しています。

ボルボグループの四半期業績推移

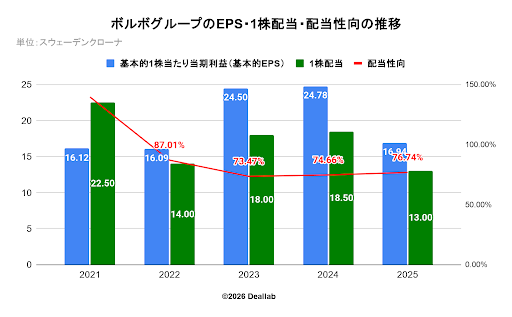

EPS・配当額・配当性向の推移

基本的1株当たり当期利益は前年度比31.64%減の16.94 SEK(スウェーデンクローナ)になりました。1株当たりの配当は29.73%減の13.00 SEKになりました。配当性向は76.74%になりました。

ボルボのEPS・1株配当・配当性向の推移

※ボルボ・グループの財務諸表上、基本株式数と希薄化後株式数がほぼ同数のため、Basic EPSとDiluted EPSは同額として開示されています

業績予想

ボルボ・グループは具体的な通期財務予想を開示していませんが、公式の市場予測から以下の見通しを示しています。

■ 2026年 トラック市場需要予測(公式発表ベース)

欧州市場(大型): 310,000台 (想定より堅調なため上方修正)

北米市場(大型): 265,000台 (据え置き)

インド市場(大・中型): 400,000台

ブラジル市場(大型): 80,000台 (景気循環により下方修正)

中国市場(大・中型): 760,000台

■ 2026年度の業績見通し

需要と受注の動向: 欧州市場の上方修正や、南北アメリカを中心とした受注急増(Q1実績で前年同期比+14%の62,755台)により、車両販売は底堅く推移する見通しです。

利益の押し下げ要因: 米国における関税コスト(US net tariff costs)、運賃コスト、米国製造システムにおける操業度下振れが引き続き利益を圧迫します。

収益性の維持: 利益率の高いサービス事業の成長と、研究開発費をはじめとする厳格なコスト管理が利益を下支えします。

財務目標の達成: グループ目標である「営業利益率10%以上」に対し、Q1時点で調整後11.0%を確保しており、通期でも地政学的リスクをこなしながら目標圏内を維持する見込みです。

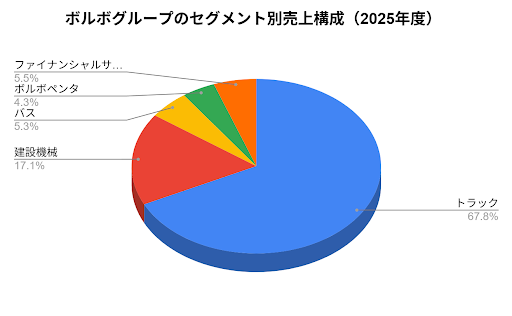

売上構成

セグメントは、トラック、建機、バス、ボルボペンタに分類されます。

セグメント別の売り上げ構成は以下の通りです。

ボルボグループのセグメント別売上構成(2025年度)

■建設機械事業(Volvo CE)

油圧ショベル、ホイールローダー、アーティキュレートダンプトラックなどの開発・製造に強みを持っています。

中国市場の低迷に伴い、2025年9月に現地ブランド「SDLG」の株式70%を売却しプレミアムなボルボブランドへリソースを集約する方針に転換しました。

一方で欧州のリテール強化のため、有力ディーラー「Swecon」の買収(2026年始めに完了)を決定しています。2026年には世界初となる大型電動建機の欧州市場投入を控えています。

■バス事業(Volvo Buses)

市街地バス、中長距離観光バス(コーチ)およびシャシーの製造・販売をグローバルに展開しています。

過去数年間にわたる徹底的なコスト管理と構造改革、製品ミックスの最適化が実を結び、2025年度はデリバリー台数が微減したものの過去最高の営業利益を記録しました。

グローバルな電動モビリティプラットフォーム「BZR Electric」を基軸に、メキシコでの初の国産電気連結バス「Volvo 7800 Electric」の投入や、航続距離最大700kmを誇る新型電動コーチシャシーを導入し、都市間輸送のゼロエミッション化をリードしています。

■ボルボ・ペンタ事業(Volvo Penta)

船舶(商業用ボート、大型ヨット)および産業用(発電機、産業機械)の総合パワーソリューション(エンジン・駆動システム)を開発しています。

世界的なデータセンターの急増に伴うバックアップ電源(パワージェネレーション)需要の拡大、およびヨット向けシステム「helm-to-propeller」の好調に支えられ、2025年度は販売ボリュームを大きく伸ばし17.4%の高い調整後営業利益率を記録しました。

ネットゼロ移行に向けた、環境配慮型の次世代型動力の開発投資も継続しています。

■金融サービス事業(Volvo Financial Services / VFS)

ボルボ・グループの製品を購入する顧客やディーラー向けに、車両ローン、リース、保険などのファイナンスソリューションを一括提供(トータルオファー)するキャプティブ金融部門です。

車両の売り切りではなく、顧客との長期的な関係構築とストック収入の確保を目的としており、景気循環による車両販売減少期でもグループ全体の収益性とポートフォリオの安定に大きく寄与しています。

近年はゼロエミッション車両(電気トラック等)に特化した融資プランの拡大に注力しています。

1999年 ボルボの乗用車部門のフォードへの売却

2000年 ボルボによるルノートラックスの買収

2007年 日産ディーゼルの子会社化

2007年 インガソルランドからの道路舗装用建機事業の買収

2012年 航空機事業のボルボエアロを英GKNへ売却

2013年 米国建機レンタル会社のBlueline Rentalの売却

2019年 UDトラックスのいすゞへの売却

2021年 海洋バッテリーシステムを提供するZEMを買収

2022年:ダイムラー、トバッコ(TRATON)と3社で合弁会社「Milence」を設立

2024年 Proterraからバッテリー事業を買収

2026年:北欧の大手建機ディーラー「Swecon(スウェコン)」を買収