旅客機、航空機やリージョナルジェットメーカーの世界市場シェアや市場規模について分析をしています。エアバス、ボーイング、ゼネラルダイナミクス、ボンバルディア、西安飛機工業、テキストロン、エンブラエル、ダッソーファルコンといった世界大手の航空機メーカーの概要や動向も掲載しています。

【航空機業界とは】

航空機業界は、飛行機・旅客機・リージョナルジェット(小型ジェット旅客機)などの航空機を開発・設計・製造している業界のことです。

航空機産業は、機体、装備品、エンジン分野に分けられ、部品数が自動車産業よりも圧倒的に大きい点が特徴です。機体(胴体や翼など)、エンジン、タイヤ、油圧システム、空調システム、シート、厨房、化粧室、娯楽装置などの部品をサプライヤーから調達して組み立てるほか、機内の燃料や通信システムを調整する役割も担っています。

完成した航空機は、航空会社(旅客用・貨物用)や国防・軍事機関、政府機関、航空機リース会社などに販売されます。納入された後も定期的なメンテナンスが必要となるため、航空機メーカーはアフターサービスによっても収益を上げています。

当データベースでは軍用機や政府専用機などを除く民間機の市場シェアを採用し、主要企業のシェアを分析しています。

飛行機・航空機の種類や素材

航空機を分類する上では、簡便に席数で分類すると分かりやすいです。100席以上は中大型ジェット旅客機、30〜100席はリージョナルジェット機・小型旅客機、19席以下はビジネスジェット機となります。推進動力の違いでプロペラをつけたターボプロップ機(主に68席以下)もあります。

座席数の違いによって一機当たりの値段も異なり、ビジネスジェットで数億円、最新の大型ジェット機で数百億円位になります。航空機の素材では、燃費性能の向上のために、機体の軽量化が必要となっています。ジェラルミン等のアルミニウム合金や炭素繊維を樹脂で固めた炭素繊維強化プラスチック(CFRP)へのニーズが高まっています。

【旅客機・航空機・リージョナルジェットメーカー市場シェア】

旅客機・航空機・リージョナルジェット業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の旅客機・航空機・リージョナルジェット業界の市場シェアを簡易に試算しますと、1位はエアバス、2位はボーイング、3位はゼネラルダイナミクスとなります。

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Airbus | エアバス | 25.42% |

| 2位 | Boeing | ボーイング | 10.82% |

| 3位 | General Dynamics | ゼネラルダイナミクス | 5.33% |

| 4位 | Bombardier | ボンバルディア | 4.10% |

| 5位 | Embraer | エンブラエル | 3.03% |

| 6位 | Xian Aircraft | 西安飛機工業 | 2.83% |

| 7位 | Textron Aviation | テキストロン | 2.50% |

| 8位 | Dassault Falcon Jet | ダッソーファルコン | 1.14% |

.png)

世界1位は欧州のエアバス、2位は米国のボーイングです。航空機の2トップで、特に中大型機に関しては両社がシェアをほぼ2分しています。3位はリージョナルジェットで有名な「ガルフストリーム・エアロスペース(Gulfstream Aerospace)」を擁するゼネラルダイナミクスです。4位は経営再建途上のカナダのボンバルディアです。鉄道事業を売却し、ビジネスジェット事業に経営資源を集中させます。5位は元ブラジル国営航空機メーカーであるエンブラエルとなっています。ボーイングとの提携会社など戦略を再構築中です。

かつては日本でも航空機が多く作られていましたが、第二次世界大戦の敗戦がきっかけで撤退する企業が多かったため、現在では機体を作る企業は限られています。現在の日本の航空機メーカーとしては、三菱重工の子会社である三菱航空機、川崎重工の子会社である川崎航空機工業、SUBARU、新明和工業などが挙げられます。上の4社以外にも航空機部品を製造するメーカーは国内に多数あり、航空機メーカーへ納入しています。

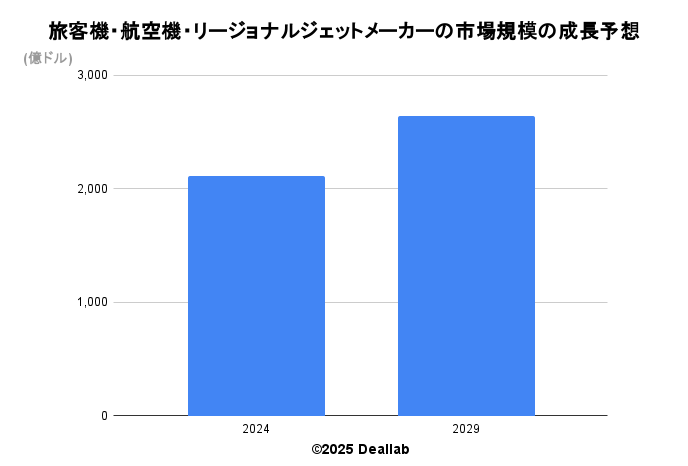

【旅客機・航空機・リージョナルジェットメーカーの世界市場規模】

当データベースでは、2024年の旅客機・航空機・リージョナルジェット業界の市場規模を2,112億ドルとしております。

参照した各種調査データは次の通りとなります。

調査会社リサーチアンドマーケッツによると、2024年の同業界の市場規模は2,112億ドルです。2029年にかけて年平均4.5%で成長し、規模は2,644億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 2,112億ドル | – |

| 2029年 | 2,644億ドル | 4.5% |

今後の成長領域としては、eVTOLをはじめとした空飛ぶクルマが挙げられます。中長距離の移動については従来型の航空機の優位性は変わらないものの、短距離の移動についてはヘリコプターやドローンなど特徴を持つeVTOLの実用化へ向けた動きが進んでいます。

空飛ぶクルマ・電気飛行機メーカーのカオスマップと資金調達額ランキング

航空機自体も環境対応からエンジン燃料がジェットから水素やバイオ系の燃料へと変化していく可能性があります。

さらに業界に詳しくなるためのお薦め書籍と関連サイト

航空機ビジュアル図鑑

無敵のグローバル資産 「航空機投資」完全ガイド

航空機部品業界の市場シェア・売上高ランキング・規模・再編の分析

航空機エンジン業界の市場シェア・売上高ランキング・市場規模の分析

【M&Aの動向】

2010年代にはエアバスやボーイングによる小型旅客機事業買収(ボーイングは合意解消)がおこなわれていましたが、2020年のコロナウイルス流行により数年間航空機業界のM&Aは低迷していました。

しかし、コロナ禍が落ち着きを見せ航空機の生産も回復が見込まれたことで、M&Aも活発になると予測されます。航空機の生産が増加すると部品メーカーの受注も増えるため、大手航空機メーカーの下請けである部品サプライヤーによるM&Aが特に活発になることが期待できます。

1995年 ロッキードがマーチン・マリエッタと合併しロッキードマーチンが誕生

1997年 ボーイングがマクドネルダグラスを買収

2002年 フェアチャイルドドルニエ破綻

2014年 テキストロンがビーチクラフトを買収

2018年 ボーイングがエンブラエルの商用小型機事業の買収で合意(2020年に合意解消)2018年 エアバスがボンバルディアの小型旅客機「Cシリーズ」を買収

2019年 ボンバルディア社、トライアンフ・グループ社からグローバル7500航空機翼プログラムを買収

2020年 三菱重工がカナダのボンバルディアからリージョナルジェット機「CRJ」の事業を買収

2022年 テキストロンが電気航空機大手のPipistrelを買収”

2024年 エアバス、インフォダスの買収を完了しサイバーセキュリティポートフォリオを強化

2024年 ボーイング、スピリット・エアロシステムズを買収

また、eVTOLを始めとした空飛ぶクルマ分野でのM&Aも盛んになると見込まれており、2022年にテキストロンが電気航空機大手を買収したのは、その一例です。

【会社の概要】

Airbus SE(エアバス)

Airbus(エアバス)は、仏アエロスパシアル(Aérospatiale)、独ダイムラー・クライスラー・アエロスペース(DCAS)、西コンストルクシオネス・アエロナウティカス(Construcciones Aeronáuticas SA)が母体となって設立された旧EADS (European Aeronautic Defence and Space)を源流とします。旧EADSが2013年にエアバス・グループへと社名変更して誕生しました。欧州最大級の防衛企業です。

航空機部門では、大型民間旅客機ではボーイングとほぼ市場を二分する大手です。小型航空機ではボンバルディアと提携し、100〜150人乗りのCシリーズを展開しています。リージョナルジェットの分野でもA320で737のボーイングとのし烈な覇権争いをしています。

ヘリコプター事業はAirbus Helicopters(エアバス・ヘリコプターズ)で展開しています。仏アエロスパシアルと独メッサーシュミット(ダイムラークライスラー・エアロスペース)のヘリコプター部門が統合しユーロコプター・グループ(Eurocopter Group)が誕生しました。その後現社名へと名称を変更しております。さらに詳しく

The Boeing Company(ボーイング)

ボーイングは米国を代表する防衛関連企業です。民間旅客機でも有名ですが、軍用戦闘機、ミサイル、宇宙船等の製造も手掛けています。民間航空機部門は737、767、777、787型機を含む商業用ジェット機、軍用機部門は「A160ハミングバード」や「AH-64アパッチ」などがあります。ボーイングの事業は大きく防衛・宇宙業界向けの機器販売、民間向けの航空機販売、リース・金融事業、航空機に関連するサービス事業の4つに分類されます。さらに詳しく

General Dynamics Corporation(ゼネラルダイナミクス)

General Dynamics(ゼネラルダイナミクス)は、1901年に設立された米国の防衛関連企業です。潜水艦の製造が祖業です。潜水艦やMIエイブラムスで有名な戦車を手がけています。ビジネスジェットメーカーのGulfstream Aerospaceを傘下に置いています。さらに詳しく

Bombardier(ボンバルディア)

カナダのケベック州に本拠を置く航空機・鉄道車両の大手メーカーです。2001年にAdtranz(アドトランツ、ドイツ)を買収して鉄道車両事業へ参入しました。鉄道車両製造はBombardier Rail Transportationが行っています。地下鉄・都市鉄道に強みを持っています。2020年にアルストムへ鉄道事業を売却しました。航空機事業については、機体はCRJで識別されています。2017年にエアバスが、ボンバルディアのA220などを手掛ける小型機部門に出資をしました。2020年に小型機事業の持分をエアバスに売却をしました。

AVIC Xi’an Aircraft Industry Group Co., Ltd.(西安飛機工業公司)

中国のAVIC(Aviation Industry Corporation of China)傘下の国営企業です。ヘリコプターの製造に強みをもっています。胴体、電装品、アビオニクス装置等の航空機部品をCOMACに提供しています。

Textron Aviation(テキストロン)

Textron(テキストロン)は、1923年にスペシャル・ヤーン・カンパニーとして設立された米国に本拠を置く航空機メーカーです。ヘリコプター、ビジネスジェット、ゴルフカートや芝刈り機等を手掛けています。ビジネスジェットの分野ではビーチクラフトやセスナを相次ぎ買収し規模を拡大しました。

ヘリコプター事業では、エアバス・ヘリコプターズ、シコルスキー・エアクラフト、アグスタウェストランド等と並ぶ大手ヘリコプターメーカーのベル・ヘリコプター(Bell Helicopter )を展開しており、ヘリコプター業界の世界シェアでは上位に位置します。

ビジネスジェットの分野では、競合のガルフストリーム・エアロスペースやダッソーファルコンと並ぶ大手です。ゴルフカートでは、E-Z-GOブランドを展開し、インガソール・ランドやヤマハ発動機と並ぶゴルフカート御三家の一角です。ヤコブセン(Jacobsen)ブランドで芝刈り機を展開しています。そのほか、在庫金融や自動車部品等も手掛けています。さらに詳しく

Empresa Brasileira de Aeronáutica, S.A.(エンブラエル)

元ブラジル国営メーカーです。現在は世界第4位の航空会社としてNYSE証券取引所に上場しています。機体はERJで識別されます。2018年にボーイングが、エンブラエルのリージョナルジェット部門の買収を発表しましたが、2020年に合意が解消されました。ビジネスジェット分野では、エンブラエル、ボンバルディア、テキストロン(セスナ)が3強です。

Dassault Falcon Jet(ダッソーファルコン)

フランスに本拠を置く防衛航空大手のダッソーグループ傘下のビジネスジェット会社です。ビジネスジェットはFalconブランドです。売上の比率では民生用より防衛用途のジェット機の生産が大きくなっています。

この他の主要航空機メーカーとしては、ロシアのスホーイ、米国のパイパー・エアクラフト(現在はブルネイ政府所有)、中国政府系のCOMACなどが挙げられます。