ボーイングは米国を代表する防衛関連企業です。民間旅客機でも有名ですが、軍用戦闘機、ミサイル、宇宙船等の製造も手掛けています。民間航空機部門は737、767、777、787型機を含む商業用ジェット機、軍用機部門は「A160ハミングバード」や「AH-64アパッチ」などがあります。ボーイングの事業は大きく防衛・宇宙業界向けの機器販売、民間向けの航空機販売、リース・金融事業、航空機に関連するサービス事業の4つに分類されます。

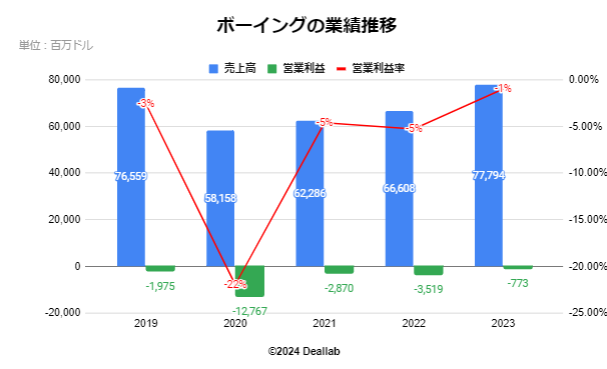

2019年度

売上高は76,559百万ドルで、前年度比24%減となりました。営業利益は1,975百万ドルの赤字になりました。売上の減少は、737 MAXの納入減少と、737 MAXの運航停止に関連した混乱やそれに伴う納入遅延によるものです。

2020年度

売上高は58,158百万ドルで、前年度比24%減となりました。営業利益は12,767百万ドルの赤字になりました。売上の減少は、民間航空機および商用サービス事業の売上の減少によるものです。当社の各セグメントの売上は、新型コロナウイルス感染症により悪影響を受けています。

2021年度

売上高は62,286百万ドルで、前年度比7%増となりました。営業利益は2,870百万ドルの赤字になりました。航空機の運航再開による需要の増加により、航空機セグメントでは売上が増加しました。メンテナンスセグメントでは、市場回復による売上の増加となりました。

2022年度

売上高は66,608百万ドルで、前年度比7%増となりました。営業利益は3,519百万ドルの赤字になりました。航空機セグメントとメンテナンスセグメントで売上が増加しましたが、宇宙防衛セグメントでは売上が減少しました。航空機セグメントは納入数増加により売上増となりました。メンテナンスセグメントでは、市場回復による売上の増加となりました。

2023年度

売上高は77,794百万ドルで、前年度比17%増となりました。営業利益は773百万ドルの赤字になりました。3つの事業セグメントすべてで売上が増加しました。航空機セグメントは納入数増加により売上増となりました。宇宙防衛セグメントでは開発プログラムの売上が増加しました。メンテナンスセグメントでは、市場回復による売上の増加となりました。

ボーイングの業績推移

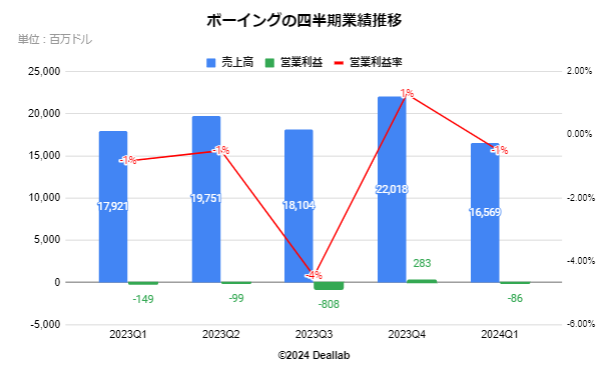

2023年第1四半期(1ー3月)

売上高は17,921百万ドルになりました。営業利益は149百万ドルの赤字になりました。ボーイングの主要市場全体で需要は旺盛であり、開発プログラムを推進し戦略的能力を革新するための投資を拡大しています。

2023年第2四半期(4ー6月)

売上高は19,751百万ドルになりました。営業利益は99百万ドルの赤字になりました。納入が改善されてフリーキャッシュフローが堅調に生み出され、前期と比較して業績は良好でした。

2023年第3四半期(7ー9月)

売上高は18,104百万ドルになりました。営業利益は808百万ドルの赤字になりました。昨期と比較し、航空機セグメントと宇宙防衛セグメントで売上が減少しました。航空機の納品数は昨期と比較し、136機から105機に減少しました。

2023年第4四半期(10ー12月)

売上高は22,018百万ドルになりました。営業利益は283百万ドル、営業利益率は1%になりました。737機の納品台数が増加したため、昨期と比較して業績が改善しました。

2024年第1四半期(1ー3月)

売上高は16,569百万ドルになりました。営業利益は86百万ドルの赤字になりました。品質向上を推進するために737型機の生産を減速させたため、減収減益となりました。

ボーイングの四半期業績推移

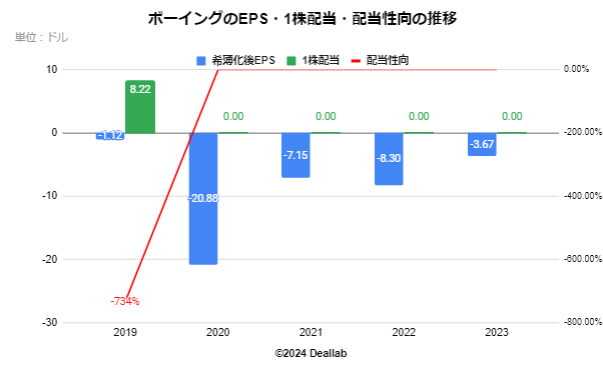

希薄化後EPSは前年度比56%減のマイナス3.67ドルになりました。1株当たりの配当は前年度と同じで無配当でした。

ボーイングのEPS・配当額・配当性向の推移

セグメントは、航空機、宇宙防衛、メンテナンスに分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

ボーイングの売上構成(2023度)

航空機事業

中大型機の分野では、欧州のエアバスとほぼ市場を二分する最大手です。三菱重工、川崎重工、スバル(旧富士重工)のスリーへビーズが機体の主要な構造物の提供を行っています。737のナローボディモデル、747、767、777、787のワイドボディモデルがあります。開発 777Xプログラムと一部の737 MAX派生機の開発を続けています。今後の需要の拡大が予想される100席未満のリージョナルジェット機分野では、自社で手掛けておらず、また競合大手のボンバルディアがエアバスと資本提携したことを受け、エンブラエルの小型旅客機部門を買収で合意しましたが、2020年に合意を解消しました。ヘリコプターの分野でもボーイング・ロータークラフト・システムズ(Boeing Rotorcraft Systems)を展開していますが、規模では、Airbus Helicopters(エアバス・ヘリコプターズ)やシコルスキー・エアクラフト(Sikorsky Aircraft)の後塵を拝しています。

宇宙防衛

米国のロッキード・マーティン、英国のBAEシステムズ、フランスのThales(タレス)といった軍事・防衛大手企業と並ぶ大手です。米国国防総省(U.S. DoD)、米国航空宇宙局(NASA)が主要顧客です。F/A-18E/Fスーパーホーネット、F-15プログラム、P-8プログラム、KC-46Aタンカー、T-7Aレッドホーク、CH-47 Chinook、AH-64 Apache、V-22 Ospreyなどの回転翼機および回転翼プログラムを生産しています。無人機では、MQ-25、QF-16、Insitu社のスキャン・イーグル機などがあります。商業衛星、NASAのスペースローンチシステム(SLS)、国際宇宙ステーション、コマーシャルクルー、ミサイル防衛および武器プログラム、統合直接攻撃弾なども開発製造しています。

メンテナンス

2017年7月にボーイング・グローバル・サービシーズを立ち上げ、部品、修理、保守、人材養成(パイロット等)に注力をしています。部品関連では、アビオニクス、座席シート、エンジン、アクチュエーター等の内製化を図っています。こうした航空機の巨人ボーイングの動きに対抗して、航空機エンジンの大手のユナイテッド・テクノロジーズ(現レイセオンテクノロジーズ)は、電子機器に強いロックウェルコリンズの買収をしたとされます。一方で、航空機サービス全体におけるボーイングの世界シェアは7%程度とされ、拡大余地は大きいと考えられます。

2018年 型衛星開発などを行うMillennium Space Systemsを買収

2018年 空宇宙部品のプロバイダーであるKLX Aerospace Solutionsを買収

2019年 空機のソフトを開発するForeFlightを買収