航空機やミサイルといった兵器・武器を製造している軍事・宇宙防衛企業の世界シェア・売上高ランキング・市場規模・M&A(合併買収)について分析。 中国兵器工業集団、ロッキード・マーティン、BEA、ゼネラルダイナミクス、レイセオンといった防衛大手の概要も掲載。

【宇宙防衛業界の市場シェア+ランキング】

宇宙防衛業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の宇宙防衛業界の市場シェアを簡易に試算しますと、1位はロッキードマーチン、2位はノースロップ・グラマン、3位はゼネラルダイナミックスとなります。

.png)

宇宙防衛メーカーの世界市場シェアと業界ランキング(2022年)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Lockheed Martin | ロッキードマーチン | 8.03% |

| 2位 | Northrop Grumman | ノースロップ・グラマン | 4.64% |

| 3位 | BAE Systems | BAEシステムズ | 3.57% |

| 4位 | Raytheon | レイセオンテクノロジーズ | 3.02% |

| 5位 | Boeing | ボーイング | 2.70% |

| 6位 | L3Harris | L3ハリス | 2.41% |

| 7位 | General Dynamics | ゼネラルダイナミックス | 1.48% |

| 8位 | Airbus | エアバス | 1.45% |

| 9位 | Thales | タレス | 1.36% |

| 10位 | Safran | サフラン | 1.27% |

| 11位 | GE | GE | 1.97% |

| 12位 | Mitsubishi Heavy Industries | 三菱重工 | 0.88% |

| 13位 | Honeywell | ハネウェル | 0.69% |

| 14位 | Rolls Royce | ロールスロイス | 0.54% |

中国兵器工業集団(Norinco)、UAC(スーホイ)に関しては、エビデンスが公開されていなかったため、今回のランキングからは除外させていただきました。

2024年度売上高をベースとした宇宙防衛企業のランキングでは、1位ロッキードマーチン、2位ノースロップ・グラマン、3位BAEシステムズとなっています。

【宇宙防衛業界の市場規模】

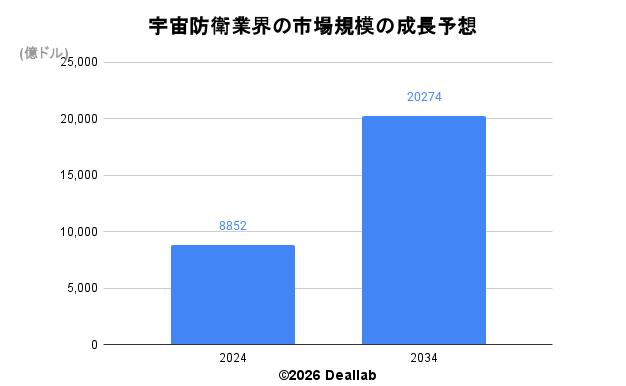

当データベースでは、2024年の宇宙防衛業界の市場規模を8,852億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社ジオンマーケットリサーチによると、2024年の同業界の市場規模は8,852億ドルです。2034年にかけて年平均8.64%で成長し、規模は2兆274億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

| 2024 | 8,852億ドル | – |

| 2034 | 2兆274億ドル | 8.64% |

【M&Aの動向】

※ランキングに上がっている企業の過去10年を目途にM&A情報を記載

1995年 ロッキードとマーティン・マリエッタが合併

1996年 ロッキード・マーティンによるロラール社の衛星事業買収

1997年 ボーイングによるマクドネルダグラス買収

1997年 レイセオンによるヒューズ・エレクトロニクスの買収

1997年 レイセオンによるテキサス・インスツルメンツの防衛事業の買収

1999年 ハネウェルによるアライドシグナル買収

1999年 ゼネラルダイナミクスによるガルフストリーム・エアロスペースの買収

1999年 BAE SystemsによるMarconiElectric SystemのGEからの買収

2000年 仏(アエロスパシアル・マトラ)、独(ダイムラー・クライスラー・アエロスペース)、スペイン(コンストルクシオネス・アエロナウティカス)の3社が合併し、エアバスグループの前身となるEADSが誕生

2002年 ノースロップ・グラマンによるTRWの防衛事業の買収

2005年 サフランによる軍用機エンジンおよび民間航空機エンジン大手のスネクマ買収

2006年 レイセオンによる Beechcraft Corporationの投資ファンドへの売却

2007年 BAE SystemsによるArmor Holdingsの買収

2008年 フィンメカニカによる米DRSテクノロジーズの買収

2010年 ユナイテッド・テクノロジーズによる航空機部品メーカーのグッドリッチの買収

2011年 ゼネラルダイナミクスによるVangentの買収

2012年 投資ファンドが衛星事業を手掛けるHamilton Sundstrandをユナイテッド・テクノロジーズから買収

2015年 ロッキード・マーティンによる Sikorsky Aircraft(シコルスキー・エアクラフト)のユナイテッド・テクノロジーズからの買収

2015年 レイセオンによるインタネットセキュリティ会社のWebsenseの買収

2016年 ハネウェルによる豪報知器メーカーのXtralis買収

2018年 サフランによるZodiacの買収

2018年 ゼネラルダイナミクスによるCSRAの買収

2018年 ノースロップ・グラマンによるOrbital ATKの買収

2018年 投資ファンドMelroseによるGKNの買収

2018年 SAICによるEngilityの買収

2019年 L3テクノロジーズとハリスコーポレーションが経営統合しL3テクノロジーズが誕生

2020年 ユナイテッドテクノロジーズの宇宙防衛事業とレイセオンが経営統合し、レイセオンテクノロジーズが誕生

2022年 BAE Systems、ソフトウェア、シミュレーション企業のBIsimulationsを買収

2022年 ロッキードマーチン、防衛システムへの安全な接続を実現する計画「21世紀コンセプト」の一環として、IntelとNVIDIAの他、大手技術メーカー8社との協業を発表

2024年 タレスがコブハム・エアロスペース・コミュニケーションズの買収を完了、安全コックピット通信における世界的リーダーの地位を確立

2024年 BAEシステムズ、ボール・エアロスペースの買収を完了

2025年 ロッキード・マーティン、アメンタムのラピッド・ソリューションズ事業を買収

2025年 ボーイング、スピリット・エアロシステムズの買収を完了

2025年 エアバス、スピリット・エアロシステムズの拠点買収を完了

2025年 サフランはコリンズ・エアロスペースから飛行制御およびアクチュエーション事業の買収を発表

2025年 ハネウェル、プロセス産業の能力拡大のためサンダイン社の買収を完了

【会社の概要】

Lockheed Martin Corporation(ロッキードマーチン)

ロッキードマーチンは、1995年にロッキードとマーティン・マリエッタが合併し誕生した米国の宇宙防衛会社です。F35やF22といった戦闘機、ヘリコプター、ミサイルといった軍用装備品や宇宙衛星・ロケットも手掛けています。米国政府が最大の顧客となります。さらに詳しく

NORTHROP GRUMMAN CORPORATION (ノースロップ・グラマン)

米国の防衛関連企業です。軍艦に強みを持ちます。戦闘機・ミサイル等の開発・製造も行っています。

General Dynamics Corporation (ゼネラルダイナミクス)

General Dynamics(ゼネラルダイナミクス)は、1901年に設立された米国の防衛関連企業です。潜水艦の製造が祖業です。潜水艦やMIエイブラムスで有名な戦車に加え、商用ビジネスジェット機のガルフストリームの開発・製造を行っています。

Raytheon Technologies Corporation (レイセオンテクノロジーズ)

レイセオンテクノロジーズ(Raytheon Technologies)は、2019年に防衛大手のレイセオンとユナイテッド・テクノロジーズグループが経営統合して誕生しました。旧ユナイテッド・テクノロジーズグループは、2020年にエレベーター事業のオーチス(Otis)及び空調事業のキャリア(Carrier)の分社化を実施し、現在は、航空機エンジンのプラット・アンド・ホイットニー、民間工機向けシステムを提供するコリンズエアロスペース、宇宙防衛機器製造を行うレイセオンが主力事業となっています。

BAE Systems plc (ビーエーイー・システムズ)

英国に本拠を置く欧州最大級の防衛関連企業です。旧ブリティッシュ・エアロスペース (BAe)です。戦闘機、ロケット、戦車、潜水艦等の開発・製造を行っています。

THE BOEING COMPANY(ボーイング)

ボーイングは米国を代表する防衛関連企業です。民間旅客機でも有名ですが、軍用戦闘機、ミサイル、宇宙船等の製造も手掛けています。民間航空機部門は737、767、777、787型機を含む商業用ジェット機、軍用機部門は「A160ハミングバード」や「AH-64アパッチ」などがあります。ボーイングの事業は大きく防衛・宇宙業界向けの機器販売、民間向けの航空機販売、リース・金融事業、航空機に関連するサービス事業の4つに分類されます。

L3Harris Technologies(L3ハリステクノロジーズ)

米国に本拠を置く防衛大手企業です。防衛に関する情報技術に強みを持ち、軍事システム、無線機器、マイクロ波兵器、電子戦などを手掛けます。

Thales S.A.(タレス)

タレス(Thales )は、フランスに本拠を置く防衛・重電メーカーです。前身はThomson-CSF社で、現在は航空関連の電子サービス(Flight avionics)、衛星、鉄道信号、マイクロ波、防衛セキュリティ、本人認証サービス等の分野を手掛けています。航空機部品は、ハネウェルやコリンズエアロスペースが競合会社です。エアバス、ATR、ベル、ボーイング、ボンバルディア、ダッソーアビエーション、エンブラエル、ガルフストリーム、レオナルド等へ販売をしています。機内エンターテイメント事業にも強く、グローバルイーグルエンターテイメント、ゴーゴー、パナソニック アビオニクスやゾディアック インフライト イノベーションズ(サフラングループ)と競合しています。マイクロ波およびイメージングサブシステムでは、Varian Medical Systems、CPIやL3Harrisと競合しています。2021年に日立に鉄道信号事業を売却しました。

Airbus SE(エアバス)

Airbus(エアバス)は、仏アエロスパシアル(Aérospatiale)、独ダイムラー・クライスラー・アエロスペース(DCAS)、西コンストルクシオネス・アエロナウティカス(Construcciones Aeronáuticas SA)が母体となって設立された旧EADS (European Aeronautic Defence and Space)を源流とします。旧EADSが2013年にエアバス・グループへと社名変更して誕生しました。さらに、2017年1月にエアバス・グループが子会社のエアバスを吸収合併し、存続会社名をエアバスに変更しました。欧州最大級の防衛企業です。

航空機部門では、大型民間旅客機ではボーイングとほぼ市場を二分する大手です。小型航空機機ではボンバルディアと提携し、100~150人乗りのCシリーズを展開しています。リージョナルジェットの分野でもA320で737のボーイングとのし烈な覇権争いをしています。

ヘリコプター事業はAirbus Helicopters(エアバス・ヘリコプターズ)で展開しています。仏アエロスパシアルと独メッサーシュミット(ダイムラークライスラー・エアロスペース)のヘリコプター部門が統合しユーロコプター・グループ(Eurocopter Group)が誕生しました。その後現社名へと名称を変更しております。

Safran S.A. (サフラン)

Safran S.A (サフラン)はフランスに本拠を置く防衛・通信大手企業です。傘下のSnecma(スネクマ)にて民間及び軍用の航空機エンジンの製造を行っています。ナローボディー機ではGEと手を組んでいます。2018年に機内エンターテイメント、シート、機内食機器に強いゾディアックを買収しました。

Leonardo S.p.A(レオナルド、旧Finmeccanica)

イタリアの本拠を置く防衛関連大手です。イタリア政府が筆頭株主となっています。ミサイルや航空機を手掛けています。傘下の車両製造や車両信号を手掛ける会社(アンサルド、Ansaldo)は日立へ売却しました。

China North Industries Group Corporation (中国兵器工業集団)

中国の中央政府傘下にある防衛企業です。装甲車からミサイル、爆弾などの軍事製品を手掛けています。子会社に兵器輸出を手掛ける中国北方工業(ノリンコ)があります。