富士フイルムは、1934年に大日本セルロイドの写真フイルム事業がスピンオフして誕生した会社です。写真フイルムでは長らく世界最大級の会社でしたが、カメラのデジタル化やスマホ化が加速度的に進展した結果、フイルム技術を転用することが可能な医薬品・医療機器・ドキュメンテーションといった分野へ事業転換を進めています。デジタルカメラはコンパクトカメラやインスタントカメラに注力しています。

かつての世界を席巻した写真フイルムという成功の罠にはまらず、事業構造の転換を果たしつつあることは、大企業の成長戦略の成功事例として数多くケーススタディ化されています。

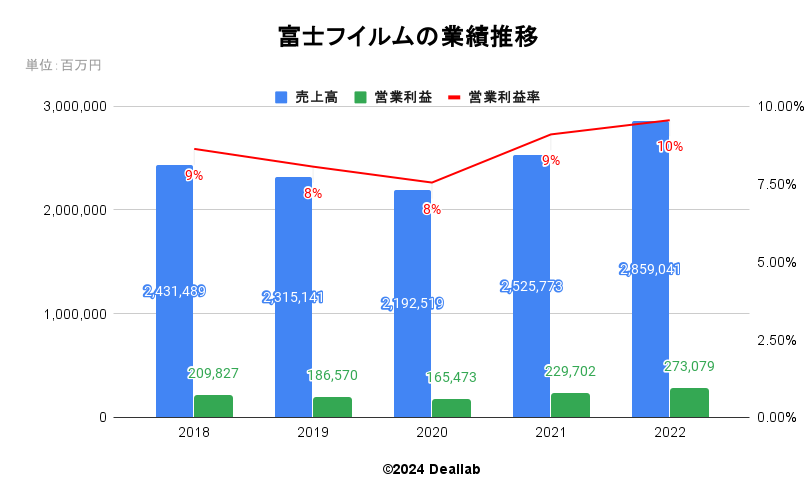

2018年度

売上高は2,431,489百万円で、前年度とほぼ同額となりました。営業利益は209,827百万円になりました。営業利益率は9%になりました。

2019年度

売上高は2,315,141百万円で、前年度比5%減となりました。メディカルシステム事業、バイオCDMO事業、再生医療事業、電子材料事業などで売上を伸ばしましたが、フォトイメージング事業、光学・電子映像事業、ドキュメント事業などの売り上げ減少などにより、前年度比で減収となりました。営業利益は186,570百万円になりました。営業利益率は8%になりました。

2020年度

売上高は2,192,519百万円で、前年度比5%減となりました。バイオCDMO事業、医薬品事業、電子材料事業などで売上を伸ばしましたが、フォトイメージング事業、光学・電子映像事業、ドキュメント事業の売り上げ減少などにより、前年度比で減収となりました。営業利益は165,473百万円になりました。営業利益率は8%になりました。

2021年度

売上高は2,525,773百万円で、前年度比15%増となりました。メディカルシステム事業、バイオCDMO事業、ライフサイエンス事業、電子材料事業等で売上を伸ばしました。営業利益は229,702百万円になりました。営業利益率は9%になりました。

2022年度

売上高は2,859,041百万円で、前年度比13%増となりました。メディカルシステム、電子材料、ビジネスイノベーション、イメージング等を中心に売上を伸ばしました。営業利益は273,079百万円になりました。営業利益率は10%になりました。

富士フィルムの業績推移

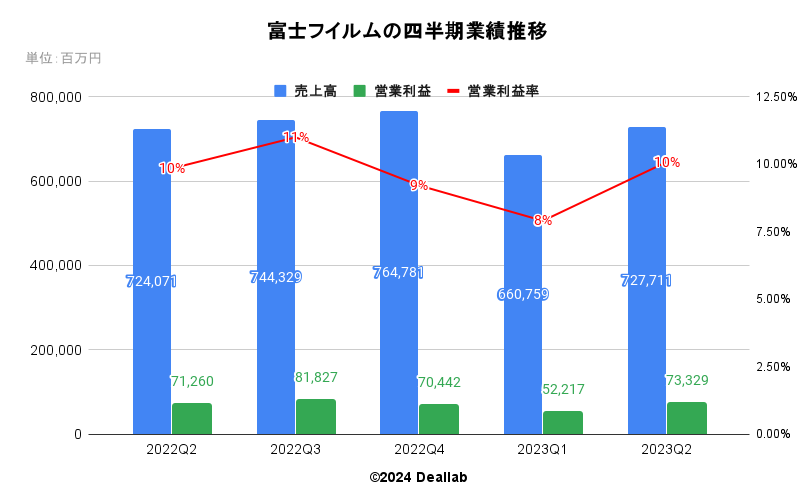

2022年度第2四半期(07ー09月)

売上高は724,071百万円になりました。営業利益は71,260百万円、営業利益率は10%になりました。

富士フィルムの四半期業績推移

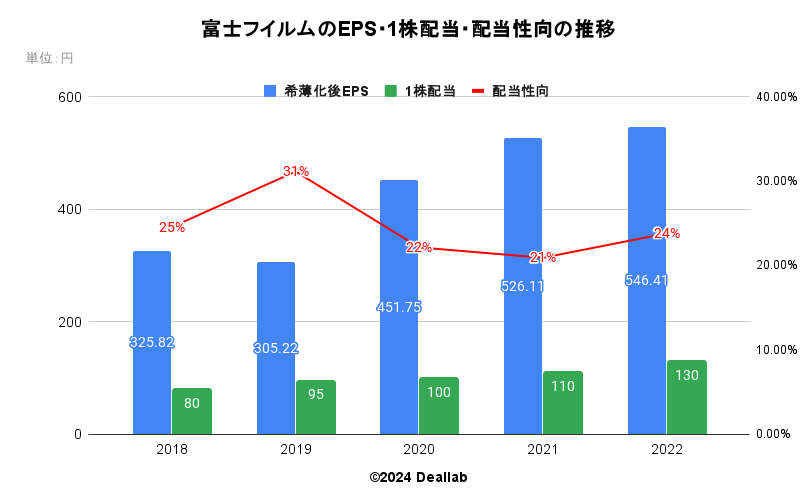

希薄化後EPSは前年度比4%増の546.41円になりました。1株当たりの配当は前年度比18%増の130円になりました。配当性向は24%になりました。

富士フィルムのEPS・1株配当・配当性向の推移

2023年11月

2023年度第二四半期の決算短信にて、2023年度通期の売上高は2,950,000百万円、営業利益は290,000百万円、税引き前純利益は295,000百万円を予定していると掲載されています。

セグメントは、ヘルスケア、マテリアルズ、ビジネスイノベーション、イメージングに分類されます。セグメント別の売り上げ構成は以下の通りです。

.png)

富士フィルムの売上構成(2022年度)

ヘルスケア

メディカルシステム機材、バイオ医薬品製、造開発受託、細胞・培地・試薬等の創薬支援材料、医薬品、化粧品・サプリメント等を製造しています。このセグメントの営業利益は、富士フイルム全社の32%です。

マテリアルズ

電子材料、ディスプレイ材料、産業機材、ファインケミカル、記録メディア、グラフィックコミュニケーションシステム機材、インクジェット機材等を製造しています。このセグメントの営業利益は、富士フイルム全社の22%です。

ビジネスイノベーション

デジタル複合機の製造、ソリューション・サービスの提供などを実施しています。このセグメントの営業利益は、富士フイルム全社の22%です。

イメージング

インスタントフォトシステム、カラーフィルム、写真プリント用カラーペーパー・サービス・機器、デジタルカメラ、光学デバイス等を製造しています。このセグメントの営業利益は、富士フイルム全社の23%です。

2015年 iPS細胞製造大手米セルラーを買収

2017年 和光純薬を武田薬品工業から買収

2018年 ENEOSから細胞培地事業を買収

2019年 ドイツ内視鏡処置具メーカー medwork(メドワーク)を買収

2019年 バイオ医薬品大手バイオジェン社のCDMO子会社を買収

2019年 豪州のオフィスITサービス企業CSG社を買収

2019年 富士ゼロックスを100%子会社化

2019年 日立製作所の画像診断関連事業を買収

2020年 米国の半導体材料メーカーEntegris, Inc.(本社:米国マサチューセッツ州 以下、Entegris社)の半導体用プロセスケミカル事業を買収することを発表

2021年 ヘルスケア領域のさらなる事業拡大に向けて、株式会社日立製作所の画像診断関連事業を買収することを発表

2022年 米国バイオベンチャーAtara Biotherapeutics(アタラ バイオセラピューティクス), Inc.(米国カリフォルニア州、以下Atara社)の細胞治療薬製造拠点を買収することを発表

2022年 米国子会社で培地のリーディングカンパニーであるFUJIFILM Irvine Scientific(フジフイルム アーバイン サイエンティフィック), Inc.を通じて、細胞の増殖・分化・機能発現を促進するサイトカインの開発・製造・販売を行う米国バイオテック企業Shenandoah Biotechnology(シェナンドーア バイオテクノロジー), Inc.(本社:ペンシルバニア州、以下シェナンドーア社)を買収することを発表

2022年 米国バイオベンチャーAtara Biotherapeutics(アタラ バイオセラピューティクス), Inc.(米国カリフォルニア州、以下Atara社)の細胞治療薬製造拠点の買収手続きを完了

2022年 欧州におけるインクジェットビジネスをさらに拡大するため、インクジェットシステムのカスタマイズ提供を強みとする、欧州の有力システムインテグレーターUNIGRAPHICA AG(本社:リヒテンシュタイン公国、以下 ユニグラフィカ社)を買収することを発表

2022年 デジタル病理診断用ソフトウェアなどの開発・販売を行っている、Inspirata(インスピラータ), Inc.(本社:米国フロリダ州タンパ、以下Inspirata社)のデジタル病理部門を買収することを発表

2023年 基幹システムの販売・導入支援事業のさらなる成長加速に向けて、ITサービス企業MicroChannel Services Pty. Limited(本社:オーストラリア シドニー、以下MicroChannel社)とそのグループ会社の株式を取得することを発表

2023年 米国の半導体材料メーカーEntegris, Inc.(本社:米国マサチューセッツ州 以下、Entegris社)の半導体用プロセスケミカル事業の買収手続きを完了