世界の主要なデジタルヘルスケア企業の一覧と、各社の2025年の世界市場シェア・市場規模について分析しています。

デジタルヘルスケアは、テレヘルス、医療用ウェアラブル、電子カルテ(EHR)、医療アプリ、ヘルスケア分析など、デジタル技術を活用した医療サービス全般を指します。

近年は、スマートウォッチやセンサーを搭載したウェアラブルデバイス、健康管理アプリ、遠隔医療サービスなど、個人向け(BtoC)領域の成長が特に顕著です。

本記事では、IMARC Group の市場定義に基づき、デジタルヘルス全体を扱いつつ、市場成長を牽引する BtoC 領域に重点を置いて分析しています。

【デジタルヘルスケア業界とは】

デジタルヘルスケア業界とは、デジタル技術を活用して医療・健康管理サービスを提供する領域で、以下のタイプに分類できます。

・テレヘルス(Telehealth)

遠隔診療、リモートモニタリング、オンライン医療相談など。

・医療用ウェアラブル(Medical Wearables)

スマートウォッチ、心拍・血糖・血圧などの生体データを取得するデバイス。

・EMR/EHR システム(電子カルテ)

医療機関のデジタル化を支える電子記録システム。

・医療アプリ(mHealth)

スマートフォンを活用した健康管理アプリ、フィットネスアプリなど。

・ヘルスケア分析(Healthcare Analytics)

医療データの解析、AI による診断支援、個別化医療の基盤。

・その他(Other Digital Health Technologies)

医療 IT、データ連携基盤など。

COVID-19 パンデミック以降、遠隔医療や健康管理アプリの利用が急増し、医療アクセスの改善や医療従事者の業務効率化に大きく寄与しました。

さらに、AI・ビッグデータ解析の進展により、個別化された医療サービスや予防医療が加速しています。

特に近年は、フィットネス需要の高まりとともに mHealth(モバイルヘルス)とウェアラブルが市場成長の中心となっており、BtoC 領域の存在感が急速に拡大しています。

一方で、データプライバシー、セキュリティ、デジタルリテラシー格差などの課題も残されており、今後の市場成長にはこれらの対応が不可欠です。

【デジタルヘルスケア業界の世界市場シェア+ランキング】

デジタルヘルスケア業界の2025年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2025年のデジタルヘルスケア業界の市場シェアを簡易に試算しますと、1位はエピックシステムズ、2位はフィリップス、3位はGEヘルスケアとなります。

※デジタルヘルス業界の市場シェアとランキング(2025年)

.png "グラフ")

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1位 | Epic Systems* | エピックシステムズ* | 1.16% |

| 2位 | Koninklijke Philips N.V. | フィリップス | 1.09% |

| 3位 | GE HealhCare | GEヘルスケア | 1.09% |

| 4位 | Dexcom Inc | デクスコム | 0.95% |

| 5位 | Teladoc Health | テラドックヘルス | 0.51% |

| 6位 | Siemens Healthineers | シーメンスヘルシニアーズ | 0.24% |

| 7位 | Omron Healthcare (Omron Corporation) | オムロンヘルスケア | 0.22% |

| 8位 | eCINICALWORKS** | イークリニカルワークス** | 0.18% |

| 9位 | Fitbit(Google) | フィットビット(Google) | 0.16% |

| 10位 | Veradigm Inc. (旧:Allscripts Healthcare)* | ベラダイム(旧:オールスクリプツヘルスケア)* | 0.12% |

| 11位 | MEDITECH(Medical Information Technology)* | メディテック | 0.10% |

| 12位 | iHealth Lab Inc. | iHealth(アイヘルス) | 0.03% |

* 2025年数値未発表のため、2024年数値

** 2025年数値未発表のため、2023年数値

2025年のデジタルヘルス市場は、電子カルテ(EHR)企業、医療IT企業、AI診断企業、CGM企業が牽引しています。医療機関向けのデジタルインフラから、個人向けのウェアラブルデバイスまで、幅広い領域で成長が続いています。

1位のEpic Systems(EHR)は、世界最大の電子カルテ(EHR)企業で、北米を中心に圧倒的な導入実績を持ちます。病院の基幹システムとして不可欠な存在で、2025年もデジタルヘルス市場を牽引しています。2024年には、米国急性期病院EHR市場で 42.3% のシェア に達し、過去最大の増加幅を記録しました。大規模ヘルスシステムによる導入が進んだことが、シェア拡大の背景にあります。

2位のPhilips(フィリップス)は、病院IT、遠隔モニタリング、AI診断など、幅広いデジタルヘルス事業を展開しています。特に Connected Care と Diagnosis & Treatment のデジタル領域が強く、医療機関向けITの中心的存在です。

3位のGE HealthCareは、AI画像解析や病院ITを担う Advanced Visualization Solutions(AVS) 部門が大きく成長しています。

AI診断・画像解析・データ統合など、デジタルヘルスの中核領域で存在感を高めています。

Dexcom や Omron Healthcare などの BtoC 向けデジタルデバイス企業も上位に入り、

個人向けヘルスケアデバイス市場の拡大が明確に表れています。

また、Veradigm(旧Allscripts) や MEDITECH などのEHR専業企業も安定した売上を維持しており、医療機関向けデジタルインフラの重要性が高まっていることがわかります。

デジタルヘルス市場は、医療IT、EHR、AI診断、医療機器、通信、保険、ウェアラブルなど多様な業種が部分的に参入する“分散型市場”であり、売上が広く分散しています。

市場が分散しており、売上を開示しない企業も多いため、一次情報ベースのランキングではシェアが小さく見えます。これは市場構造によるもので、ランキングの精度とは関係ありません。 例えば、Oracle Corporation は 2022 年に Cerner を買収し、Oracle Health として医療 IT 事業を展開していますが、ヘルスケア事業単体の売上取得不可のため、本ランキングでは対象外としています。

【デジタルヘルスケア業界の世界市場規模】

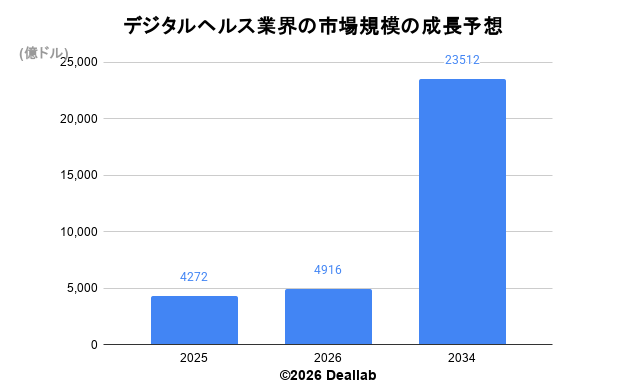

当データベースでは、2025年のデジタルヘルス業界の市場規模を4,272億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社フォーチュンビジネスインサイトによると、2025年の同業界の市場規模は4,272億ドルです。2026年に4,916億ドル、2033年にかけて年平均21.6%で成長し、規模は2兆3,512憶ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

| 2025 | 4,272億ドル | – |

| 2026 | 4,916億ドル | – |

| 2034 | 2兆3,512億ドル | 21.6% |

【M&Aの動向】

2015年 J&J、Verily(旧Google Life Sciences)と提携し、Verb Surgical Inc.を設立

2020年 Teladoc Health、慢性疾患モニタリング企業Livongoを買収

2021年 Boston Scientific、ウェアラブル心臓センサーメーカーPreventice Solutionsを買収 2022年 Oracle、病院向けEHR大手Cernerを買収

2025年 Siemens、AI研究開発ソフトウェア企業Dotmaticsを買収

【会社の概要】

Epic Systems(エピック・システムズ)

Epic Systems は、1979年に米国ウィスコンシン州で設立された世界最大級の電子カルテ(EHR)企業です。大規模病院・大学病院を中心に導入が進み、特に北米市場で圧倒的なシェアを持っています。医療データ管理、患者ポータル、医療情報交換など、病院の基幹システムを支える幅広いソリューションを提供しています。Epic のビジョンは「医療データをより安全に、よりつながる形で活用すること」です。

Koninklijke Philips N.V.(フィリップス)

フィリップスはオランダに本拠を置くヘルステクノロジー企業で、1891年に設立されました。現在は医療機器・病院IT・遠隔モニタリングなど、医療分野に特化した事業構造へ転換しています。特に Connected Care、Diagnosis & Treatment などの領域で強みを持ち、世界中の医療機関にソリューションを提供しています。フィリップスのビジョンは「人々の健康とウェルビーイングを改善すること」です。さらに詳しく

GE HealthCare(GEヘルスケア)

GE HealthCare は、2023年にGEから分社化した独立企業で、医療画像診断装置・AI解析・病院ITを中心に事業を展開しています。特に Advanced Visualization Solutions(AVS)などのAI画像解析技術に強みがあり、医療データ統合や診断支援の分野で存在感を高めています。GE HealthCare の使命は「より精密でつながる医療を実現すること」です。さらに詳しく

Dexcom Inc.(デクスコム)

Dexcom は2000年に米国で設立された持続血糖測定(CGM)デバイスのリーディング企業です。糖尿病患者向けのリアルタイム血糖モニタリング技術で世界的に高い評価を受けており、ウェアラブル型センサーとアプリ連携によるデジタルヘルスソリューションを提供しています。Dexcom のビジョンは「糖尿病管理をより簡単に、より正確にすること」です。

Teladoc Health(テラドック・ヘルス)

Teladoc Health は2002年に設立された米国の遠隔医療企業で、オンライン診療・慢性疾患管理・メンタルヘルス支援など幅広いデジタルヘルスサービスを提供しています。2020年には Livongo を買収し、慢性疾患モニタリング領域での存在感を強化しました。Teladoc のビジョンは「どこにいても質の高い医療を届けること」です。

Siemens Healthineers(シーメンス・ヘルスケア)

Siemens Healthineers はドイツの医療テクノロジー企業で、医療画像診断装置、AI診断、検体検査、病院ITなど幅広い領域をカバーしています。AIを活用した診断支援やデジタルツイン技術にも注力しており、世界の医療インフラを支える主要企業の一つです。ビジョンは「医療の未来を革新すること」です。

Omron Healthcare(オムロン ヘルスケア)

Omron Healthcare は日本のオムロン株式会社のヘルスケア事業部門で、血圧計・体温計・ウェアラブルデバイスなど家庭向け医療機器の世界的リーダーです。特に血圧計は世界トップクラスのシェアを持ち、個人の健康管理を支える製品を多数展開しています。ビジョンは「ゼロイベント(心血管疾患ゼロ)」の実現です。

eClinicalWorks(イークリニカルワークス)

eClinicalWorks は1999年に米国で設立されたEHR・診療所向け医療IT企業です。中小規模クリニック向けのEHR、患者ポータル、遠隔医療プラットフォームなどを提供し、クラウド型EHRの普及を牽引してきました。ビジョンは「医療現場の効率化と患者体験の向上」です。

Fitbit(Google)

Fitbit は2007年に設立されたウェアラブルデバイス企業で、2021年にGoogle傘下に入りました。活動量計・睡眠トラッカー・健康管理アプリなどを提供し、個人向けデジタルヘルスの普及に大きく貢献しています。Google のAI技術と統合が進み、より高度な健康データ分析が可能になっています。

Veradigm Inc.(旧:Allscripts Healthcare)

Veradigm は、Allscripts のデータ分析・医療IT部門が独立した企業で、医療データプラットフォーム、EHR、保険請求管理などを提供しています。特に医療データの相互運用性やリアルワールドデータ活用に強みを持ち、医療機関・製薬企業・保険会社をつなぐエコシステムを構築しています。さらに詳しく

MEDITECH(メディテック)

MEDITECH は1969年に設立された米国のEHR企業で、中小規模病院向けの電子カルテシステムを中心に展開しています。長年にわたり安定した顧客基盤を持ち、Expanse などのクラウド型EHRも提供しています。ビジョンは「医療現場をよりシンプルに、より効率的にすること」です。

iHealth Lab Inc.(アイヘルスラボ)

iHealth Lab は2010年に設立された米国のデジタルヘルス企業で、血圧計・体重計・血糖測定器などのスマートヘルスデバイスを提供しています。アプリ連携による健康データ管理を強みとし、家庭向けデジタルヘルス製品の普及に貢献しています。ビジョンは「誰もが手軽に健康管理できる世界の実現」です。