EV電池・車載電池業界の世界シェア、業界ランキング、市場規模の情報について分析をしています。中国政府からの潤沢な補助金で拡大を続ける寧徳時代新能源科技(CATL)、比亜迪(BYD)、国軒高科(Gotion High-Tech)、中創新航科技集団(CALB)等の有力中国メーカーに対し、パナソニック、LG化学、サムスンSDIが対抗しています。

【市場シェア】

EV電池・車載電池業界の2025年度のEV電池の搭載量(グローバル市場における年間累計の電池エネルギー量)⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2025年のEV電池・車載電池業界の市場シェアを簡易に試算しますと、1位はCATL(寧徳時代新能源科技)、2位はBYD(比亜迪)、3位はLGエナジー・ソリューションとなります。

.png)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1位 | CATL | 寧徳時代新能源科技 | 39.15% |

| 2位 | BYD | 比亜迪 | 16.41% |

| 3位 | LG Energy Solution | LGエナジー・ソリューション | 9.17% |

| 4位 | CALB | 中創新航科技 | 5.29% |

| 5位 | Gotion High-tech | 国軒高科 | 4.51% |

| 6位 | SK innovation | SK オン(SKイノベーション) | 3.75% |

| 7位 | Panasonic Energy | パナソニック エナジー | 3.72% |

| 8位 | Samsung SDI | サムスンSDI | 2.64% |

| 9位 | EVE Energy | 億緯リチウム | 2.43% |

| 10位 | SVOLT | 蜂巣エネルギー | 2.40% |

車載用の電池の分野は、電気自動車の世界最大の市場が中国ということもあり、かつての太陽電池や液晶パネルと同じ構造で、政府からの多額の補助金で、まずは生産設備を急拡大させるという、中国勢による市場席巻戦略が始まりました。その結果、2025年も、引き続き中国政府系のCATLが世界シェア1位となっています。

中国勢の圧倒的な市場支配力(CATLおよびBYD)

1位のCATL(寧德時代新能源科技)と2位のBYDを合わせた上位2社だけで世界の過半数を占め、4位以降も中創新航科技集団(CALB)、国軒高科動力能源(グオシュエン・ハイテク)、億緯リチウム(EVE Energy)、蜂巣エネルギー(SVOLT)といった中国勢が上位に多数ランクインしており、中国企業の層の厚さが際立っています。

CATLは中国国内のみならず、欧州をはじめとする海外市場でもシェアを高めており、2025年の公式発表では海外市場におけるシェアが約30%に達しています。

韓国勢のポジションと再編

韓国勢は、LGエナジー・ソリューション(LGES)とGM(ゼネラルモーターズ)など、米国の主要な自動車メーカーと大型の合弁工場(JV)を多数立ち上げており、北米の車載電池サプライチェーンにおいて中心的な役割を担ってきました。

急拡大するEV需要や巨額の設備投資需要に対応するため、LG化学の車載電池事業を2020年に分社した「LGエナジー・ソリューション」が3位に入っています。その他、SKグループのSKオン(SKイノベーション)が6位、サムスンSDIが8位にランクインし、中国勢と激しく競いあっています。

日本勢の立ち位置と戦略

日本勢としては、パナソニック エナジーが7位となっています。米国のテスラや日本のトヨタ自動車などとの強固なパートナーシップを軸に、日本・米国・中国の三極体制での生産規模拡大と高容量化を進めています。

一方で、パナソニックとトヨタの合弁会社であった旧プライムアースEVエナジー(PEVE、現トヨタバッテリー)などはトップ10圏外となっており、かつて2014年頃に日本勢が圧倒的なシェアを有していた時代(パナソニック約5割、オートモーティブエナジーサプライ約2割)と比較すると、2017年以降続く中国勢の躍進と構造的な勢力変化が鮮明に表れています。

【市場規模】

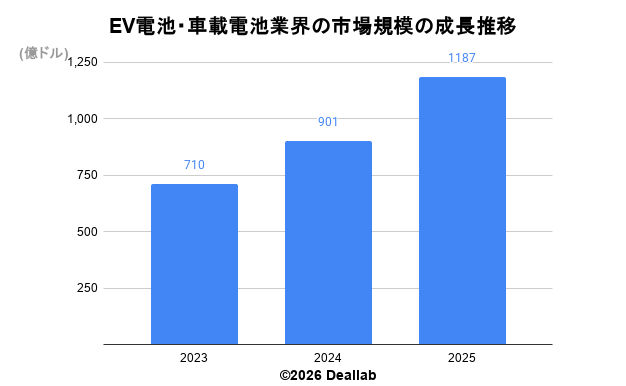

当データベースでは、2025年のEV電池・車載電池業界の市場規模を1,187GwhEV電池の搭載量(グローバル市場における年間累計の電池エネルギー量)としております。

参照した各種調査データは次の通りとなります。

調査会社SNEリサーチによると、2025年の同業界の市場規模は1,187Gwhです。

2023年から2024年にかけて26.9%成長し、規模は710Gwhから901Gwhへと拡大、その後31.7%の成長となりました。

| 年 | 市場規模 | 成長率 |

| 2023 | 710Gwh | – |

| 2024 | 901Gwh | 26.9% |

| 2025 | 1,187Gwh | 31.7% |

【M&Aの動向】

https://www.marklines.com/ja/top500/lg_chem

2020年 LG化学、車載電池事業を分社化(LGエナジー・ソリューション)

2021年 LG化学、LGエレクトロニクスの分離膜事業を買収

2024年 サムスン電子、レインボー・ロボティクスの筆頭株主に、未来のロボット開発を加速

【会社の概要】

太陽光電池や液晶パネルと同様に、EV電池業界も装置産業化しており、多額の資金を投じて最新の電池製造装置を装備した大規模工場を、競合より先に建設できるかが、競争優位の条件となりつつあります。日本勢が有していた技術的な優位性が薄れていく中、装置産業化した業界においては、政府からの資金援助が潤沢な中国勢に有利に働くと考えられます。

SKイノベーション/SKグループ

SKグループは、1953年に設立された韓国第3位の財閥グループです。崔泰源会長の強いリーダーシップの下でM&Aを通じて事業を拡大しています。半導体(SKハイニックス)、石油・電池(SKイノベーション)、通信(SKテレコム)、医薬品(SKバイオファーム)、医薬品受託(SKバイオサイエンス)、半導体素材(SKシルトロン)等の分野に強みがあります。2021年には、米国の燃料電池メーカーのプラグパワーに出資をし、水素プラントへの進出をしています。さらに詳しく

寧徳時代新能源科技(CATL)

寧徳時代新能源科技(CATL)は日本のTDKの携帯電話向け電池製造子会社であるアンプレックステクノロジー(ATL)から分社化して2011年に誕生した中国の車載用リチウムイオン電池メーカーです。中国ではBYDと規模を競っています。リン酸鉄系の角形電池を得意とし、2017年にBMWが、2018年にはホンダがCATL製のEV電池を採用しました。2018年に日本にも進出し、電池の権威であるロバート・ガリエン氏をはじめ、独コンチネンタル、仏ヴァレオ等から積極的に技術者を採用しています。さらに詳しく

パナソニック

パナソニックは、1917年に松下幸之助氏によって設立された日本を代表する電機メーカーです。松下電工や三洋電機と統合し、総合電機メーカーとして世界的なプレゼンスを有します。アプライアンス(家電、空調、AV機器、累計2000億個を売り上げた約90年の歴史を持つ電池等)、オートモーティブ(蓄電池、音響機器等)、インダストリアル(電池やモーター等)、ライフソリューション(照明や水まわり等)、コネクティッドソリューションズ(フライトエンターテイメント、航空機向け電子機器、監視カメラ等)といった事業部制に特徴がありましたが、2022年にパナソニックホールディングスを設立し、事業部はホールディング傘下の独立した子会社となりました。さらに詳しく

BYD(比亜迪)

BYD(比亜迪)は、王伝福(Wang Chuanfu)氏によって1995年に設立された中国の電気自動車・車載電池メーカーです。スマホや産業機器向けのリチウムイオン電池の製造に加え、車載向けの電池と電気自動車製造の一貫生産体制が強みです。電気自動車は、SUVのTang、PHVのQin、セダン型のEVであるe6、e5等のブランドを展開しています。王氏は電池王とも称されています。電気自動車を含む新エネ車(EV自動車)でも世界最大規模を誇ります。ウォーレンバフェット率いるバークシャー・ハサウェイ傘下のMidAmerican Energyが大株主となっています。2020年には刀片電池と言われる長距離走行が可能な車載電池を開発しました。さらに詳しく

LGエナジー・ソリューション

LGグループは1952年にク・インフェ氏によって設立された韓国を代表する財閥グループです。1958年にLuckyとGoldStarが経営統合をして設立されました。電気事業、化学事業、通信事業が3本柱です。子会社は、家電メーカーのLGエレクトロニクス、電子部品の製造を手掛けるLGイノテック、液晶ディスプレイを手掛けるLGディスプレイ、総合化学メーカーのLG化学など多岐にわたります。さらに詳しく

LGグループの化学事業から誕生した、世界屈指の車載電池メーカーです。2020年12月に総合化学メーカーのLG化学から電池事業が分社化され、2022年1月に韓国証券取引所(KOSPI)へ上場を果たしました。北米、欧州、アジアに強力な生産拠点を持ち、ゼネラルモーターズ(GM)、ステランティス、現代自動車等の世界有数の自動車メーカーと合弁工場(JV)を多数立ち上げるなど、北米市場を中心に強固なサプライチェーンを構築しています。

Samsung SDI(サムスンSDI)

Samsung(サムスン電子)は、韓国を代表する総合電機メーカーです。スマホ、半導体、テレビ、白物家電など、最終商品まで手掛けていることが強みです。垂直統合型の半導体チップメーカーとして、DRAM、NAND型フラッシュメモリ、SSDの自社製造を手掛けています。また半導体受託生産も行っております。最終製品のスマホやテレビにも強みを持っています。OLEDや液晶パネルの製造はサムスンディスプレイ、リチウムイオン電池はサムスンSDI、電子部品はサムスン電気、造船はサムスン重工、バイオ製薬の製造はサムスンバイオロジックスで手掛けています。2016年には車載音響機器大手のハーマンを買収しました。さらに詳しく

国軒高科(Guoxuan High-Tech、ゴーション・ハイテク)

中国・安徽省合肥市に本拠を置く大手リチウムイオン電池メーカーです。車載用電池および蓄電池システムの研究開発・製造・販売を手掛けています。リン酸鉄リチウム(LFP)電池や三元系電池に強みを持ち、中国国内だけでなく欧米やアジアへもグローバル展開を加速しています。

独自動車大手のフォルクスワーゲン(VW)グループが筆頭株主として出資しており、同社との提携を軸に欧州での電池工場建設や技術協力を進めていることが大きな特徴です。

オートモーティブ・エナジー・サプライ(AESC)

日産自動車とNECの合弁会社として誕生したEV電池メーカーです。2014年にはパナソニックに次ぐ市場シェアでした。中国の投資会社であるGSRキャピタルへの売却を試みましたが、クローズせず、最終的にエンビジョングループへの売却となりました。

GSユアサ

GSユアサは産業用や自動車用蓄電池、電源システムメーカーです。車載電池では、三菱自動車、三菱商事とリチウムエナジージャパンを設立しました。ホンダともブルーエナジー(BE)の合弁会社を設立しています。

中創新航科技集団(CALB、China Aviation Lithium Battery Technology)

中国の大手EVバッテリーメーカーです。中国の大手航空機メーカーであるAVICのグループ会社です。

SVOLT

中国の長城汽車(Great Wall Motors)から分社化した車載バッテリーメーカーです。

その他の中国のEVバッテリーメーカーとしては、力神電池(Lishen Battery)、億緯鋰能(Eve Energy)、孚能科技(Farasis Energy)、比克動力電池(BAK POWER BATTERY)、欣旺達電子(Sunwoda Electronic)などが大手としてあります。

EVE Energy(億緯リチウム)

1980年代に端を発する歴史を持ち、広東省恵州市に本社を置く中国の大手リチウム電池メーカーです。コンシューマー向けリチウム一次電池からスタートし、現在は車載用リチウムイオン電池および蓄電池(ES)分野へ事業を急拡大させています。円筒形電池や角形LFP電池などで高い技術力を持ち、国内外の多くの自動車メーカーへ供給を行っており、グローバル市場でトップ10の常連となるまでに急成長を遂げています。

沃特瑪(OptimumNano、オプティマム・ナノ)

2002年に設立されたシンセンに本拠を置く車載電池メーカーです。バスやトラック等の商用車向け電池の強みを持っていましたが、2019年に破綻しました。

【外部リンク】より詳細な業界分析レポートをご希望の方は下記リンクもご参照ください。