液晶パネル(LCD)と有機ELディスプレイ(OLED)業界の世界シェア・売上高ランキング・市場規模について分析をしています。液晶パネル分野では、中国のBOEテクノロジー(京東方科技)など中国勢による巨額の設備投資によって、サムスン・LGの韓国勢やホンハイ・AUOの台湾勢が劣勢です。日本勢は中小液晶パネル分野のジャパンディスプレイが再建途上です。有機ELディスプレイでも、先行する韓国勢に中国勢が追い上げを図ります。日本勢の巻き返しが期待されます。

関連ページ

パソコン業界の世界市場シェアの分析

半導体メーカーの世界市場シェアの分析

NAND型フラッシュメモリー業界の世界市場シェアの分析

DRAM業界の市場シェアの分析

ソリッドステートドライブ(SSD)業界の世界市場シェアの分析

ハードディスクドライブ業界の市場シェアの分析

ファウンドリ・半導体受託生産業界の世界市場シェアの分析

シリコンウエハ業界の世界市場シェアの分析

【液晶パネルと有機ELディスプレイ業界の世界市場シェア】

液晶パネルと有機ELディスプレイ業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の液晶パネルと有機ELディスプレイ業界の市場シェアを簡易に試算しますと、1位はサムスンディスプレイ、2位はLGディスプレイ、3位はBOE(京東方)となります。⇒参照したデータの詳細情報

液晶パネルと有機ELディスプレイ会社の世界シェア(2024年)

| 順位 | Company name(English) | 会社名 | 市場シェア |

|---|---|---|---|

| 1位 | BOE Technology Group Co., Ltd. | BOE(京東方) | 14.75% |

| 2位 | SAMSUNG DISPLAY | サムスンディスプレイ | 14.63% |

| 3位 | LG Display Co., Ltd | LGディスプレイ | 13.35% |

| 4位 | AUO Corporation | AUO | 5.93% |

| 5位 | TCL China Star Optoelectronics Technology Co.,Ltd. | CSOT | 5.77% |

| 6位 | Innolux Corporation | イノラックス | 4.73% |

| 7位 | Tianma Microelectronics Co., Ltd. | TIANMA(天馬微電子) | 2.97% |

| 8位 | SHARP CORPORATION | シャープ | 2.89% |

| 9位 | Japan Display Inc. | ジャパンディスプレイ | 0.91% |

| 10位 | Hannstar Display Corporation | ハンスターディスプレイ | 0.91% |

| 11位 | Everdisplay Optronics (Shanghai) Co., Ltd. | エバーディスプレイ | 0.44% |

| 12位 | Sakai Display Products Corporation | 堺ディスプレイプロダクト | 0.28% |

.png)

1位は中国のBOEテクノロジー(京東方)で、中国政府の支援を受けて急成長し、大型と中小型液晶パネルで攻勢を強めています。2位は韓国のサムスンディスプレイで、大型液晶パネルに強みを持ち、テレビとの垂直統合モデルを構築しながら、パネルの外販も行っています。3位は韓国のLGディスプレイで、大型液晶パネルと有機ELの両方で強みを持ち、今後は有機ELへのシフトを進めています。

【液晶パネルと有機ELディスプレイ業界の世界市場規模】

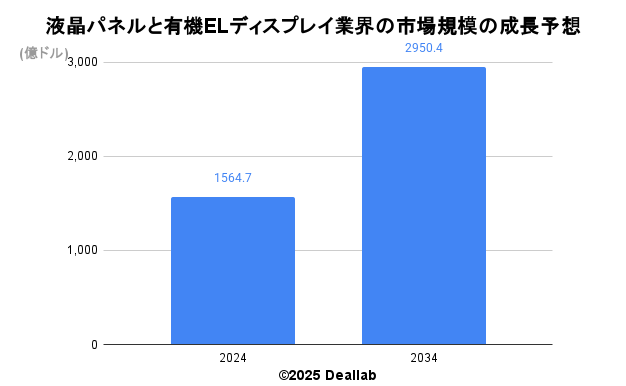

当データベースでは、2024年の液晶パネルと有機ELディスプレイ業界の市場規模を1,565億ドルとしております。

参照した各種調査データは次の通りとなります。

調査会社フォーチュンビジネスによると、2024年の同業界の市場規模は1,565億ドルです。2034年にかけて年平均8.5%で成長し、規模は2,950億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 1,565億ドル | – |

| 2034年 | 2,950億ドル | 8.5% |

液晶パネルと有機ELディスプレイの世代別主要工場

液晶及び有機ELディスプレイ業界では、マザーガラスの大型化によって生産効率を高め、製造コストを下げようとする動きが活発です。10.5世代(2940×3370mm)マザーガラスからは65インチのパネルを8面生産することが可能です。液晶パネルの大きさは畳約5畳分の第10世代から、さらに大きい第10.5世代もしくは第11世代(3350×3950mm)へと大型化しています。2021年には中国のBOEやCSOTが第10.5世代の量産体制に移行しています。

今後の成長が見込まれる有機ELパネルでは韓国のサムスンディスプレイやLGディスプレイが強いです。

液晶パネルの世代別の生産拠点一覧

有機ELディスプレイの世代別の生産拠点一覧

液晶パネルと有機ELの主要部材一覧

液晶パネルの主要部材は、カラーフィルター、バックライトユニット(導光板、反射フィルム、拡散フィルム、プリズムシート、冷陰極管等)、偏光板、ガラス基板、ドライバICで、各部材毎に専業メーカーが覇を競っています。

例えば、偏光板では日東電工が圧倒的に強く、カラーフィルムでは、大日本印刷、凸版印刷が印刷技術を活かして強いです。その他部材で強い会社は、配向膜(JSR,日産化学)、液晶(チッソ、DIC)、カラーレジスト(JSR)、位相差フィルム(富士フイルム、コニカミノルタ、日本ゼオン)などが挙げられます。

有機ELの重要な部材に発光材料がありますが、同分野ではサムスンに加え、出光興産、米国UDCが競う形です。

【M&Aの動向】

2022年 シャープが堺ディスプレイプロダクトを完全子会社化

2022年 AUO社はRV Companyの100%の株式を取得し、完全子会社化。

RV Companyはデジタルサイネージのコンテンツ管理システムの設計・統合サービスを提供。

2023年 BOE社は、IoTディスプレイ戦略を推進するための一環として、北京联合超高清视频技术协同中心有限公司(Beijing United Ultra High-Definition Video Technology Collaboration Center Co., Ltd.)を買収

2023年 BOE社は、华灿光电股份有限公司(HC SemiTek Corporation)を買収

2024年 AUO、BHTC買収の完了を発表、スマートモビリティサービスにおけるサプライヤーリーダーシップを強化

さらに業界に詳しくなるためのお薦め関連書籍と関連サイト

10分で速習 液晶パネル業界

東アジア液晶パネル産業の発展

「液晶パネル」 技術開発実態分析調査報告書

液晶: 基礎から最新の科学とディスプレイテクノロジーまで

テレビメーカー・液晶テレビメーカーの市場シェアと売上高ランキング

【会社の概要】

Samsung Electronics Co., Ltd.(サムスン電子株式会社)

Samsung(サムスン電子)は、韓国を代表する総合電機メーカーです。スマホ、半導体、テレビ、白物家電など、最終商品まで手掛けていることが強みです。垂直統合型の半導体チップメーカーとして、DRAM、NAND型フラッシュメモリ、SSDの自社製造を手掛けています。また半導体受託生産も行っております。最終製品のスマホやテレビにも強みを持ちます。OLEDや液晶パネルの製造はサムスンディスプレイ、リチウムイオン電池はサムスンSDI、電子部品はサムスン電気、造船はサムスン重工、バイオ製薬の製造はサムスンバイオロジックスで手掛けています。2016年には車載音響機器大手のハーマンを買収しました。さらに詳しく

LG Display Co., Ltd(LGディスプレイ)

韓国LGエレクトロニクス傘下の液晶メーカーです。サムスンディスプレイと双璧です。テレビ向け液晶に強みがあります。中小型液晶分野では日本の液晶メーカーとも競合しています。2008年まで蘭フィリップスと提携していました。テレビ向けの大型有機ELに強みを持ちます。

LGグループについて

LGグループは1952年にク・インフェ氏によって設立された韓国を代表する財閥グループです。1958年にLuckyとGoldStarが経営統合をして設立されました。電機事業、化学事業、通信事業が3本柱です。子会社は、家電メーカーのLGエレクトロニクス、電子部品の製造を手掛けるLGイノテック、液晶ディスプレイを手掛けるLGディスプレイ、総合化学メーカーのLG化学など多岐にわたります。さらに詳しく

Japan Display Inc.(株式会社ジャパンディスプレイ)

日本の誇る中小液晶パネルメーカーです。中小液晶に特化しています。2012年にソニー、東芝と日立の液晶会社が統合して誕生しました。産業革新機構(INCJ)の出資を仰ぎ東証に上場を果たしています。スマホ向け画面の液晶から有機ELへのシフトに備え、2016年にソニーとパナソニックの有機EL事業を統合して誕生したJOLED(ジェイオーレッド)の子会社化を発表しましたが、その後本体の再建のため株式をINCJに売却しています。

JOLEDについて

2015年に設立された印刷方式の有機ELディスプレイに強みを持つ会社です。LGディスプレイの白色蒸着方式、サムスンのRGB蒸着方式と異なる技術基盤を持ちます。政府系ファンドであるINCJが主導しています。2020年に液晶パネル大手の中国CSOTと資本提携をしました。

SHARP CORPORATION(シャープ株式会社)

日本を代表する家電メーカーです。液晶に強みを持ちます。2015年に経営再建を巡ってINCJと台湾フォックスコン・ホンハイが競いましたが、フォックスコン・ホンハイによる買収で合意しました。ホンハイは、液晶パネルのイノラックス、スマホ製造のフォックスコン(FIH)、Iotを行うフォックスコンインダストリアルネットワーク、亜太通信、スマホケースの鴻準を傘下におくコングロマリットです。

Sakai Display Products Corporation(堺ディスプレイプロダクト株式会社)

2009年にシャープとソニーの液晶パネル製造の合弁会社として設立されました。現在はホンハイの創業者である郭台銘氏の投資会社SIO Internationalが過半の株式を保有しています。2022年にシャープが完全子会社化をしました。

Innolux Corporation(イノラックス、群創光電股份有限公司)

EMS大手の台湾フォックスコン・テクノロジー・グループ(鴻海科技集團, Foxconn Technology Group)傘下の液晶メーカーです。旧奇美電子。

AUO Corporation(AUO、友達光電股份有限公司)

台湾の大手液晶メーカーです。パソコン大手のエイサー(Acer)グループのBenQ(ベンキュー)傘下にあります。テレビ向けの高精細品や中国シャオミ向けスマホパネルに強みを持ちます。

Hannstar Display Corporation(ハンスターディスプレイ、瀚宇彩晶股份有限公司)

1998年に設立された台湾の液晶ディスプレイメーカーです。中小型に強みを持ちます。

BOE Technology Group Co., Ltd.(BOE、BOEテクノロジーグループ、京東方科技集団)

BOE(京東方科技集団)は、1951年に北京電子管廠として設立された、中国重慶に本拠を置く政府系の大手液晶・有機ELパネルメーカーです。サムスン電子との取引が多いです。モニターやノートパソコン、タブレット向けの液晶パネルに強みを持っています。第10.5世代の大型パネル工場(合肥)や武漢で工場を設立しました。有機ELにも注力しており、重慶に約8千億円の有機ELパネル工場の新設をしています。さらに詳しく

南京中電熊猫信息産業集団有限公司(CECパンダ)

中国の南京に本拠を置く南京市政府系電子機器メーカーです。傘下のCECパンダは2013年にシャープと提携しました。高精細液晶パネル向けを強化しています。BOEに液晶パネル工場を売却し、液晶分野を縮小しています。

Tianma Microelectronics Co., Ltd.【天馬微電子)

中国の液晶メーカーです。中小型液晶に強みを持ちます。液晶パネル工場新設等に向け5000億円級の投資を行っています。有機ELにも注力しています。

TCL China Star Optoelectronics Technology Co.,Ltd. (TCL CSOT、TCL 華興光電子技術有限公司)

2009年に設立された中国家電大手TCL集団の子会社です。11世代の大型パネル工場新設に向け3000億円を投資しています。江蘇省のサムスン電子との液晶合弁事業の持ち分を買収し、液晶分野を強化しております。

Everdisplay Optronics (Shanghai) Co., Ltd. (EDO、エバーディスプレイ、和輝光電)

中国に本拠を置く有機ELメーカーです。有機ELに注力しています。

Kunshan Visionox Display(ビジオノックス、昆山 維 信 諾 顕 示技 術 有限公司)

中国の昆山市に本拠を置く有機EL開発会社です。昆山国顕光電とともに有機EL分野の事業拡大を図っています。

Chunghwa Picture Tubes(チュングワ・ピクチャー・チューブス、CPT、Chunghwa Picture Tubes、中華映管)

1971年創業の台湾の大手液晶メーカーです。台湾証券取引所に上場していましたが、2018年に民事再生手続きを申請しています。2019年9月に破産申請をしました。

関連ページ

パソコン業界の世界市場シェアの分析

半導体メーカーの世界市場シェアの分析

NAND型フラッシュメモリー業界の世界市場シェアの分析

DRAM業界の市場シェアの分析

ソリッドステートドライブ(SSD)業界の世界市場シェアの分析

ハードディスクドライブ業界の市場シェアの分析

ファウンドリ・半導体受託生産業界の世界市場シェアの分析

シリコンウエハ業界の世界市場シェアの分析

【外部リンク】より詳細な業界分析レポートをご希望の方は下記リンクもご参照ください。

市場調査レポート: OLED (有機EL) ・LCD (液晶ディスプレイ) 市場:技術・方向性・市場分析 (gii.co.jp)