ファウンドリ・半導体受託生産業界の世界市場シェアと市場規模について分析をしています。TSMC、グローバルファウンドリーズ 、サムスン電子、UMC、SMIC、 力晶半導体、華虹半導体等世界の主要なファウンドリ会社の動向も掲載しています。

関連ページ

パソコン業界の世界市場シェアの分析

半導体メーカーの世界市場シェアの分析

液晶パネルと有機ELディスプレイ業界の世界市場シェアの分析

NAND型フラッシュメモリー業界の世界市場シェアの分析

DRAM業界の市場シェアの分析

ソリッドステートドライブ(SSD)業界の世界市場シェアの分析

ハードディスクドライブ業界の市場シェアの分析

シリコンウエハ業界の世界市場シェアの分析

【ファウンドリメーカーとは】

半導体の設計、前工程、後工程をそれぞれ別の企業が対応するビジネスモデルを水平分業と呼びます。

– ファブレス(Fabless):設計に特化し工場を持たない企業

– ファウンドリ(Foundry)前工程に特化した企業

– OSAT(Outsourced Semiconductor Assembly & Test、オーサットと読む):後工程および検査工程に特化した企業

ファウンドリメーカーとは、半導体の設計や開発は行わず、半導体の生産に特化するメーカーのことです。

1980年後半よりシリコンバレーを中心に、半導体の設計・開発に特化した企業が誕生し、TSMCやUMC等のファウンドリメーカーが生産を受託して、半導体の分業体制が加速して行きました。スマホ向けの半導体に強いクアルコムや画像処理GPUを手掛けるエヌビデアはファブレスメーカーの筆頭格です。一方で、インテルやサムスンは、自社で半導体の製造まで手がけます。半導体の性能を左右する回路線幅では、2021年1月時点で以下のようになっています。

車載半導体の受託製造の流れ

自動車メーカーが車載半導体を車載半導体メーカーに発注し、車載半導体メーカーは開発した半導体の生産をファウンドリに生産委託する構図です。ファウンドリは車載半導体以外にもサーバーやパソコン向けのチップ等の半導体も製造しています。

自動車メーカー ⇒

自動車メーカー(トヨタやGM等)が車載半導体を車載半導体メーカーへ発注

車載半導体メーカー ⇒

ルネサスやNXP等の車載用半導体メーカーが仕様を開発し、ファウンドリ会社へ製造を委託

ファウンドリ

台湾のTSMCやUMC等のファウンドリ会社が製造を受託し、生産を開始

【ファウンドリ・半導体受託生産業界の世界シェア】

ファウンドリ・半導体受託生産業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のファウンドリ・半導体受託生産業界の市場シェアを簡易に試算しますと、1位はTSMC、2位はサムスン電子、3位はSMICとなります。

.png)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Taiwan Semiconductor Manufacturing | TSMC | 63.52% |

| 2位 | Samsung Electronics | サムスン電子 | 19.30% |

| 3位 | Semiconductor Manufacturing International Corporation | SMIC | 5.41% |

| 4位 | United Microelectronics Corporation | UMC | 5.10% |

| 5位 | GLOBALFOUNDRIES | グローバルファウンドリーズ | 4.55% |

| 6位 | Hua Hon Semiconductor | 華虹半導体 | 1.35% |

| 7位 | Tower Semiconductor | タワーセミコンダクター | 0.97% |

| 8位 | Vanguard International Semiconductor Corporation | バンガード | 0.97% |

| 9位 | Powerchip Technology | 力晶半導体 | 0.93% |

| 10位 | DB HiTek Co Ltd | DBハイテック | 0.60% |

| 11位 | X-FAB Silicon Foundries | X-Fab | 0.55% |

1位のTSMCは台湾に本拠を置く世界最大の集積回路を含む半導体ファウンドリ会社です。勢いを衰えることなく市場の約過半数のシェアを占めています。2位は韓国を代表する総合電機メーカー、サムスン電子です。3位は中国に本拠を置く半導体ファウンドリ大手、SMIC。4位は台湾に本拠を置く半導体製造受託大手、UMCとなっております。5位は米国に本拠を置くファウンドリ会社、グローバルファウンドリーズです。

【ファウンドリ・半導体受託生産業界の世界市場規模】

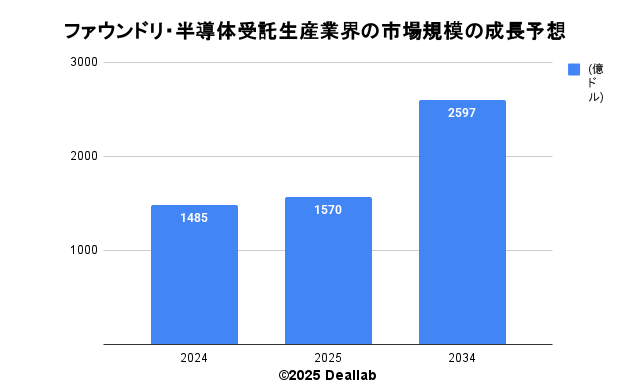

当データベースでは、2024年のファウンドリ・半導体受託生産業界の市場規模を1,485億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社プレスデンスリサーチによると、2024年の同業界の市場規模は1,485億ドルです。2034年にかけて年平均5.75%で成長し、規模は2,597億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 1,485億ドル | – |

| 2034 | 2,597億ドル | 5.75% |

【M&Aの動向】

2011年 華虹半導体はGrace Semiconductor Manufacturingを買収

2015年 グローバルファウンドリーズはIBMマイクロエレクトロニクス事業の買収を完了

2016年 SMICがLFoundry社の70%株式を買収

2019年 UMCが三重富士通セミコンダクターを買収

2019年 バンガードはグローバルファウンドリーズからのファブ3Eの買収

2022年 インテルはタワー・セミコンダクターを買収する最終契約を締結

2022年 バンガードはAUOのファブL3Bの建物と設備を取得

2023年 グローバルファウンドリーズがルネサス エレクトロニクスのCBRAM技術を買収

2025年 サムスン電子、世界有数のHVACソリューションプロバイダーFläktGroupを買収

2025年 GlobalFoundries、AIとコンピューティング能力の強化を目指しMIPSを買収

【会社の概要】

Taiwan Semiconductor Manufacturing(TSMC:台湾積体電路製造、せきたいでんろ)

テキサス・インスツルメンツの技師であったモリス・チャンが創業した台湾に本拠を置く世界最大の集積回路を含む半導体ファウンドリ会社です。携帯電話のハンドチップ大手のクアルコムやアップル等ファブレス企業の生産を受託して成長しました。設備投資でも半導体業界中最大規模を誇ります。2018年にモリス・チャンが引退を発表しましたが、その後も微細化技術の先端を走っています。さらに詳しく

Samsung Electronics(サムスン電子)

Samsung Electronics(サムスン電子)は、韓国を代表する総合電機メーカーです。スマホ、半導体、テレビ、白物家電など、最終商品まで手掛けていることが強みです。垂直統合型の半導体チップメーカーとして、DRAM、NAND型フラッシュメモリ、SSDの自社製造を手掛けています。また半導体受託生産も行っております。最終製品のスマホやテレビにも強みを持っています。OLEDや液晶パネルの製造はサムスンディスプレイ、リチウムイオン電池はサムスンSDI、電子部品はサムスン電気、造船はサムスン重工、バイオ製薬の製造はサムスンバイオロジックスで手掛けています。2016年には車載音響機器大手のハーマンを買収しました。さらに詳しく

United Microelectronics Corporation(UMC:聯華電子)

台湾に本拠を置く半導体製造受託大手です。新日鉄子会社の日鉄セミコンダクターを買収しました。

GLOBALFOUNDRIES (グローバルファウンドリーズ)

米国に本拠を置くファウンドリ会社です。グラフィックチップや演算向け半導体大手AMDの半導体製造事業の持分を一部を2009年にブダビ首長国の国有ファンドであるムバダラが買収して誕生しました。2010年にはチャアタード・セミコンダクター・マニュファクチャリングを、2014年にはIBMの半導体事業を買収しました。微細化においては7ナノ競争から離脱しています。2021年にインテルが買収交渉を行っているとの報道がありました。2021年10月に株式を公開しました。さらに詳しく

Semiconductor Manufacturing International Corporation(SMIC:中芯国際集成電路製造)

SMIC(中芯国際集成電路製造)は、2000年に設立された中国に本拠を置く半導体ファウンドリ大手です。クアルコムやテキサス・インスツルメンツとも取引をしています。インテル、TSMCやサムソンで半導体開発を行なったMong-Song Liang氏が創業しました。200mm(8インチ)~300mmのウエハ製造に強みがあります。回路線幅では2020年に10nmの量産化に成功するなど、ファウンドリ上位を追い上げています。SMICは中国の半導体国産化という重要な役割を担っていますが、米中の半導体対立によって紆余曲折が予想されます。香港証券取引所に上場しています。さらに詳しく

Powerchip Technology(力晶半導体)

台湾に本拠を置く半導体ファウンドリメーカーです。メモリの受託に強みを持ちます。台湾証券取引所に上場しています。

Hua Hon Semiconductor(華虹半導体)

中国の半導体受託会社です。

2011年にGrace Semiconductor Manufacturing(GSMC、宏力半導体製造)は、Hua Hong Semiconductor(華虹半導体)の完全子会社となりました。その後、再編により、華虹半導体の子会社であるHHNEC(上海華虹NEC)とGSMCが統合し、Hua Hong Grace(華虹宏力)が誕生しました。

P103 2.The restructuringに記載あり。https://www1.hkexnews.hk/listedco/listconews/sehk/2014/1015/a3864/ehua-20140926-16.pdf

Vanguard International Semiconductor(バンガード)

台湾に本拠を置くファウンドリです。元々はTSMCのサブコントラクターでした。現在はDRAM等の受託生産に注力しています。

Tower Semiconductor (タワーセミコンダクター)

イスラエルに本拠を置くファウンドリ大手です。アバゴ・テクノロジー、フェアチャイルド社等が主要顧客です。パナソニックの半導体工場も買収しました。

2020年に子会社であるタワージャズをタワーセミコンダクターに社名変更しカンパニーロゴも統一されました。

https://jp.towersemi.com/2020/02/27/02272020/

DB HiTek(DBハイテック)

Dongbu HiTek Co Ltdから変更しDB HiTek(DBハイテック)になりました。半導体製品の製造、販売を行う韓国の会社です。

X-FAB Silicon Foundries(X-Fab シリコンファウンドリ、X-Fab)

アナログ/ミクストシグナルICのドイツのファンドリ企業です。自動車用、産業用に加えて医療(メディカル分野)でも実績を残しています。

Shanghai Huali Microelectronics Corporation(HLMC)

2010年に設立されたウェハーファウンドリ専業の会社です。