SMIC(中芯国際集成電路製造)は、2000年に設立された中国に本拠を置く半導体ファウンドリ大手です。クアルコムやテキサス・インスツルメンツとも取引をしています。インテル、TSMCやサムソンで半導体開発を行なったMong-Song Liang氏が創業しました。200mm(8インチ)~300mmのウエハ製造に強みがあります。回路線幅では2020年に10nmの量産化に成功するなど、ファウンドリ上位を追い上げています。SMICは中国の半導体国産化という重要な役割を担っていますが、米中の半導体対立によって紆余曲折が予想されます。香港証券取引所に上場しています。

2019年度

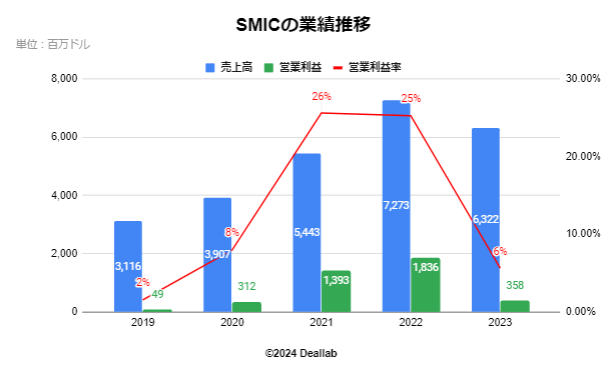

売上高は3,116百万ドルで、前年度比7%減となりました。営業利益は49百万ドルになりました。営業利益率は2%になりました。ウエハの販売価格は上昇しましたが、出荷量が減少して売上が減少しました。

2020年度

売上高は3,907百万ドルで、前年度比25%増となりました。営業利益は312百万ドルになりました。営業利益率は8%になりました。アプリケーション分野別に見ると、スマートフォンアプリケーションからの売上はウェハファウンドリー事業の売上の44%を占め、21%の増加を示しました。スマートホームアプリケーションからの売上はウェハファウンドリー事業の売上の17%を占め、前年比22%の増加を示しました。コンシューマーエレクトロニクスアプリケーションの売上はウェハファウンドリー事業の売上の18%を占め、7%の増加を示しました。その他のアプリケーションの売上はウェハファウンドリー事業の売上の20%を占め、前年比28%の増加を示しました。

2021年度

売上高は5,443百万ドルで、前年度比39%増となりました。営業利益は1,393百万ドルになりました。営業利益率は26%になりました。既存の伝統的市場からの安定した需要、新興製品市場からの需要の増加、世界的な産業構造の変化によって促進された現地製造を見越した需要の増加という3つの主要な市場需要要因に支えられ、大幅な成長を示しました。

2022年度

売上高は7,273百万ドルで、前年度比34%増となりました。営業利益は1,836百万ドルになりました。営業利益率は25%になりました。IC市場全体は、世界のIC業界に影響を与える複数の要因により、低成長段階に入りました。一方、モノのインターネット、グリーンエネルギー、産業用制御の分野からの需要は、最終消費者市場の比較的回復力に支えられ、2022年も安定した成長ペースを維持しています。本年度の売上の増加は、ウエハ出荷量の増加と販売価格の上昇によるものです。ウエハ1枚当たりの平均販売価格は949ドルで、前年度の738ドルから大きく上昇しました。

2023年度

売上高は6,322百万ドルで、前年度比13%減となりました。営業利益は358百万ドルになりました。営業利益率は6%になりました。半導体業界は世界経済の弱さと市場の需要の軟調などにより下降サイクルに入りました。2023年度後半には、最終市場の需要が回復の兆しを見せましたが、サプライチェーン全体の在庫は高水準にあり販売量が減少し、売上の減少となりました。

SMICの業績推移

2023年第1四半期(1ー3月)

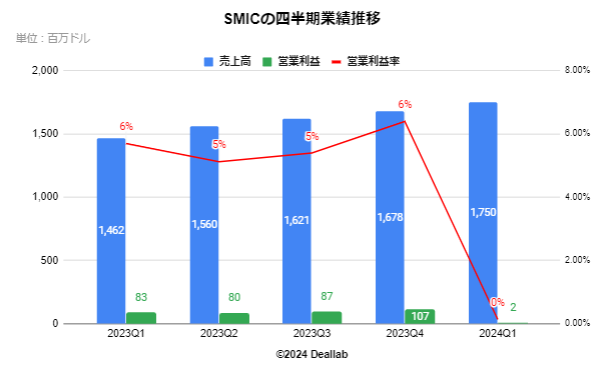

売上高は1,462百万ドルになりました。営業利益は83百万ドル、営業利益率は6%になりました。売上は前期比で9.8%増加しました。これは主に、ウエハ出荷量の増加によるものです。

2023年第2四半期(4ー6月)

売上高は1,560百万ドルになりました。営業利益は80百万ドル、営業利益率は5%になりました。売上は前期比で6.7%増加しました。これは主に、ウエハ出荷量の増加によるものです。

2023年第3四半期(7ー9月)

売上高は1,621百万ドルになりました。営業利益は87百万ドル、営業利益率は5%になりました。売上は前期比で3.9%増加しました。これは主に、ウエハ出荷量の増加によるものです。

2023年第4四半期(10ー12月)

売上高は1,678百万ドルになりました。営業利益は107百万ドル、営業利益率は6%になりました。売上は前期比で3.6%増加しました。これは主に、ウエハ出荷量の増加によるものです。

2024年第1四半期(1ー3月)

売上高は1,750百万ドルになりました。営業利益は2百万ドル、営業利益率はほぼ0%になりました。営業利益が前期から大きく減少したのは、固定資産の処分損益によるものです。

SMICの四半期業績推移

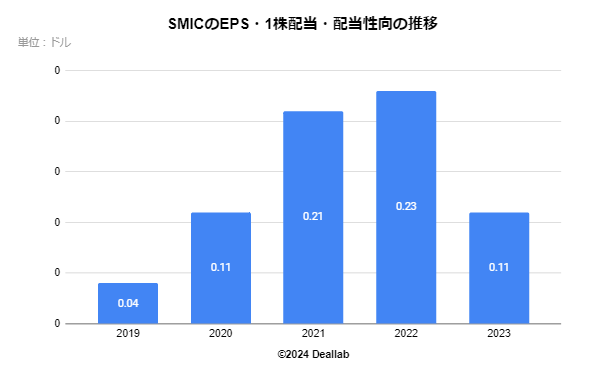

希薄化後EPSは前年度比52.17%減の0.11ドルになりました。無配当経営を続けております。

SMICのEPSの推移

2024年4月

2024年度第一四半期のレポートにて、2024年度通期の業績予定は掲載されていませんが、第二四半期の売上は2023年度第二四半期比で5%から7%の増加を予定していると掲載されています。

半導体受託製造をメインとしておりセグメントの区分けはありません。地域別の売上構成と製品別の売上構成は以下の通りです。

.png)

SMICの売上構成(2023年度)

製造拠点(2021年12月末時点)

上海:200mm、300mm

北京:200mm

天津:200mm

深圳:200mm

2016年 イタリアのファウンドリ会社LFoundryの買収に合意(その後買収を完了)

中国の掲げる半導体の国産化を担う重要な会社であり、国務院国有資産監督管理委員会が筆頭株主となっています。

.png)