DRAM業界の世界市場シェア・売上高ランキング・市場規模・M&A(合併買収)について分析。業界の有力なプレーヤーであるサムスン電子、SKハイニックス、マイクロン、南亜科技の概要や動向についても記載。

【DRAMとは】

DRAM(Dynamic Random Access Memory)とは、主にコンピュータの主記憶装置(メインメモリ)に用いられるメモリのことです。

コンピュータで使用するメモリは「揮発性(きはつせい)」と「不揮発性(ふきはつせい)」の2種類に分かれています。揮発性はコンピュータの電源を切ると記録内容が消えてしまうメモリ、不揮発性はコンピュータの電源を切っても記録内容が消えないメモリのことです。

DRAMは、「揮発性(きはつせい)」で、主記憶装置(メインメモリ)として使用されています。

DRAMを含む、メモリチップの製造工程は、チップ製造を行う前工程と、組み立てやテストを行う後工程、即ちモジュール工程(OSATとも言います。OSATはOutsourced Semiconductor Assembly & Testの略です。)に、分かれています。

サムスン電子 やSKハイニックス等のメーカーは前工程に注力し、モジュール工程は、後工程専業メーカーが行っています。キングストン・テクノロジーはモジュール工程の大手の1社です。1990年代に日本のソフトバンクが出資を行ったこともあり、専業メーカーとして、2位以下を大きく引き離し、世界最大手です。台湾のエーデータ・テクノロジーも大手です。サイモン・チェン氏によって1991年に設立されて以来、急成長を遂げました。中国ではラマクセルが大手です。1997年の設立です。チップメーカーでもあるマイクロンも大手です。

更に業界に詳しくなるためのお薦め書籍と関連サイト

不本意な敗戦 エルピーダの戦い

NAND型フラッシュメモリー業界の世界市場シェアの分析

半導体業界の世界市場シェアと市場規模の分析

ファウンドリ・半導体受託生産業界の世界市場シェアの分析

【DRAM業界の世界市場シェア】

DRAM業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のDRAM業界の市場シェアを簡易に試算しますと、1位はサムスン電子、2位はSKハイニックス、3位はマイクロンとなります。

DRAM業界の市場シェア(2024年)

.png)

*推定値

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | SamsuSamsung Electronics | サムスン電子* | 38.60% |

| 2位 | SK Hynix | SKハイニックス | 29.16% |

| 3位 | Micron Technology, Inc. | マイクロン | 14.86% |

| 4位 | Winbond Electronics Corporation | ウィンボンド・エレクトロニクス | 1.00% |

| 5位 | Nanya Technology Corporation | 南亜科技 | 0.90% |

| 6位 | Etron Technology Inc. | エトロン・テクノロジー | 0.09% |

*推定値

依然としてごく少数の大手企業による寡占状態が続いています。ランキング上位は前年とほぼ変動がなく、1位のサムスン電子が38.60%、2位のSKハイニックスが29.16%と、韓国勢が市場の約7割を占める圧倒的なシェアを誇ります。3位の米マイクロンが14.86%で続き、この3社だけで市場全体の約8割を掌握している状況です。4位のウィンボンド(台湾)が1.00%、5位の南亜科技(台湾)が0.90%と、台湾勢も存在感を示していますが、規模は大手3社に比べ大きく劣ります。さらに6位のエトロン(台湾)は0.09%と極めて小規模です。全体としてアジア企業が圧倒的に優勢であり、新規参入やシェア変動の余地がほとんどない極めて安定した市場構造となっています。

【DRAM業界の売上高ランキング】

2025年1-3月四半期売上高をベースとしたDRAMメーカーのランキングでは、サムスン電子を抑えてSKハイニックスが1位となりました。2位はサムスン電子、3位は米マイクロンが続き、ここまでは世界的な大手3社が上位を占める構図は変わりません。

一方、ウィンボンドやエトロンは売上高を公表しておらず、ランキングには反映されていません。

.png)

*推定値

**2024年12月-2025年2月期の売上高

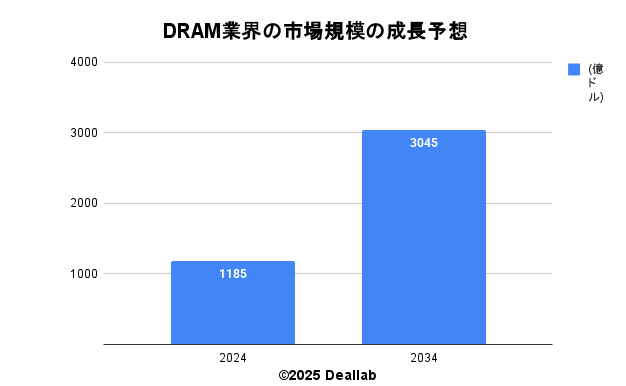

【DRAM業界の世界市場規模】

当データベースでは、2024年のDRAM業界の市場規模を1184.7億ドルとしております。参照した各種調査データは次の通りとなります。調査会社エクスパートマーケットリサーチによると、2024年の同業界の市場規模は1184.7億ドルです。2025年から2034年にかけて年平均9.9%で成長し、規模は3045億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 1184.7億ドル | – |

| 2034 | 3045億ドル | 9.9%* |

*2025年から2034年にかけての年平均成長率予想

【M&Aの動向】

- 1998年 マイクロンテクノロジーが米Texas InstrumentsのDRAM事業を買収

- 1999年 日立とNECのDRAM事業が統合してエルピーダメモリが誕生

- 2002年 マイクロンテクノロジーが東芝のDRAM事業を買収

- 2003年 エルピーダメモリが三菱電機のDRAM事業を買収

- 2013年 マイクロンテクノロジーが経営破たんしたエルピーダメモリを買収

- 2016年 ウェスタンデジタルがサンディスクを買収

- 2016年 マイクロンテクノロジーが台湾のInotera Memoriesを買収

- 2021年 SKハイニックスがインテルNANDおよびSSD事業買収の第一段階を完了

- 2021年 マイクロンテクノロジーが米国ユタ州の工場をTexas Instrumentsへ売却

- 2023年 サムスン、NANDとDRAMのP3ファブ投資を削減へ

【会社の概要】

Samsung Electronics(サムスン電子)

Samsung(サムスン電子)は、韓国を代表する総合電機メーカーです。スマホ、半導体、テレビ、白物家電など、最終商品まで手掛けていることが強みです。垂直統合型の半導体チップメーカーとして、DRAM、NAND型フラッシュメモリ、SSDの自社製造を手掛けています。また半導体受託生産も行っております。最終製品のスマホやテレビにも強みを持ちます。OLEDや液晶パネルの製造はサムスンディスプレイ、リチウムイオン電池はサムスンSDI、電子部品はサムスン電気、造船はサムスン重工、バイオ製薬の製造はサムスンバイオロジックスで手掛けています。2016年には車載音響機器大手のハーマンを買収しました。さらに詳しく

SK Hynix(SKハイニックス)

SKハイニックスは、韓国の大手半導体メーカーです。2001年に韓国政府による公的管理を経て現在は通信大手のSKテレコム傘下となりました。NAND型フラッシュメモリやDRAMでサムスンと競合しています。2020年に90億ドルでインテルからNAND型フラッシュメモリとSSD事業を買収することに合意しました。またSKハイニックはキオクシアが上場をすると同社の15%を取得することができます。キオクシア、SK連合は、独走するサムスンに比肩する大きさとなります。2020年12月に同社はNANDの積層化において176層商品を発表しました。128層よりも効率的にデータ保存ができます。メモリ以外ではCMOSイメージセンサーの事業も展開しています。さらに詳しく

SKグループとは

SKグループは、1953年に設立された韓国第3位の財閥グループです。崔泰源会長の強いリーダーシップの下でM&Aを通じて事業を拡大しています。半導体(SKハイニックス)、石油・電池(SKイノベーション)、通信(SKテレコム)、医薬品(SKバイオファーム)、医薬品受託(SKバイオサイエンス)、半導体素材(SKシルトロン)等の分野に強みがあります。2021年には、米国の燃料電池メーカーのプラグパワーに出資をし、水素プラントへの進出をしています。

Micron (マイクロン)

マイクロンテクノロジーは、1978年に創業された米国を代表するメモリーメーカーです。DRAMでは2013年に日本のエルピーダメモリを買収し世界最大手級となりました。NAND型フラッシュメモリーでも上位陣を追撃しています。SSD(小型高速記憶装置)の事業も拡大しています。中国の紫光集団(チンファ・ユニグループ(Tsinghua Unigroup))が買収提案を打診しましたが、その後断念した経緯もあります。さらに詳しく

Winbond Electronics Corporation(ウィンボンド・エレクトロニクス)

ウィンボンド・エレクトロニクスは1987年の9月に設立し、1995年台湾株式取引市場に上場しました。スペシャリティメモリメーカーであるウィンボンド・エレクトロニクスは、製品設計、研究開発、ウエハ製造からマーケティングまでを行い、グローバルなお客様にトータルメモリソリューションを提供するよう努めています。アメリカ、日本、中国、香港、イスラエルに事業拠点を保有し、より身近な顧客サービスを提供するべく、専門的な販売体制を構築しています。さらに詳しく

Nanya Technology Corporation(南亜科技)

台湾に本拠を置くコングロマリット企業の台塑集團(旧・台湾プラスチック、Formosa Plastics Group、FPG)の一角を担うDRAM・メモリーメーカーです。マイクロンとの合弁の華亜科技(イノテラ・メモリーズ)の株式はマイクロンに売却しています。さらに詳しく

Etron Technology Inc.(エトロン・テクノロジー)

Etronは、1991年設立の台湾 新竹に本社を置く、IC設計メーカです。1998年に、台湾の台北証券取引所(TPEx)に上場しました。

バッファメモリ、ロジック設計、民生機器、SoC(システムオンチップ)などの製造と研究に特長があります。さらに詳しく