京セラは、稲盛和夫氏によって1959年に設立された日本を代表するセラミックメーカーです。コンデンサーなど電子部品大手に強みを持っています。セラミックにおける焼結技術を活用するべく、工具の分野では、2011年にデンマークの超硬工具メーカーのユニメルコ、2016年に米超硬工具メーカーのSGSツールカンパニーを買収しています。電動工具でも2017年に住宅向けくぎ打ち機大手の米SENCOホールディングスを買収して事業を拡大しています。複写機分野も手がけ三田工業を買収しドキュメントソリューションを強化しています。太陽光のモジュールも展開しています。

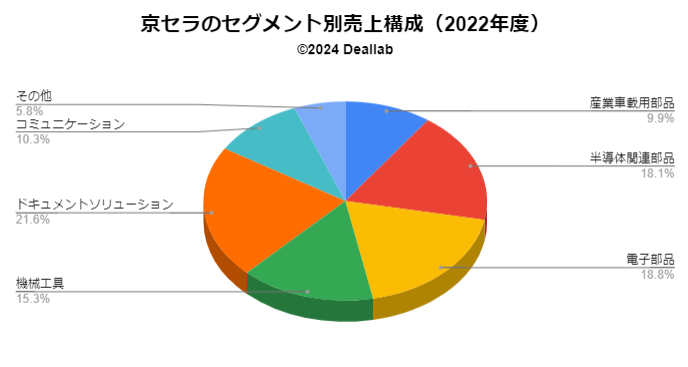

セグメント毎の事業内容は⑤売上構成をご参照ください。

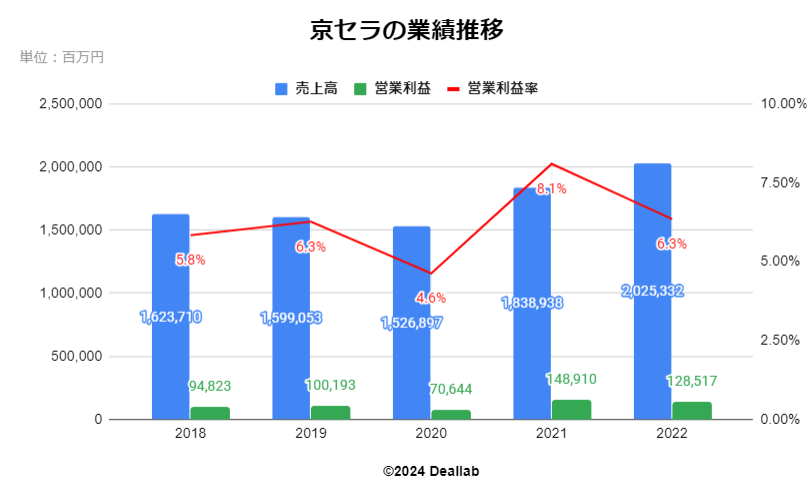

2022年度

売上高は2,025,332百万円で、前年度比10%増となりました。営業利益は128,517百万円になりました。営業利益率は6.3%になりました。売上高は、スマートフォン向け部品の需要減の影響を受けたものの、高水準の需要が継続した先端半導体向け部品の増産に加え、ドキュメントソリューション事業及び機械工具事業等での販売の増加、並びに円安による効果もあり、かねてより目標としてきた売上高2兆円を達成しました。 一方、利益は、増収及び円安による効果はあったものの、原材料及びエネルギーの価格や物流コスト等の高騰及びコミュニケーション事業の大幅な売上減を主因に減少しました。加えて、一時的な費用として、訴訟関連費用、年金債務に係る追加費用、並びに構造改革費用等の合計約190,00百万円を計上したこともあり、営業利益、税引前利益、親会社の所有者に帰属する当期利益のいずれも減少しました。

2021年度

売上高は1,838,938百万円で、前年度比20%増となりました。営業利益は148,910百万円になりました。営業利益率は8.1%になりました。事業環境の改善に加え、主に5Gや半導体関連市場向けの部品需要が増加したことにより、すべてのセグメントで増収増益となりました。この結果、売上高は過去最高を更新しました。利益は、増収効果並びに各部門での生産性向上及び原価低減への取り組みに加え、前連結会計年度に計上したスマートエナジー事業における減損損失約11,500百万円の影響がなくなったことも寄与し、営業利益、税引前利益、親会社の所有者に帰属する当期利益のいずれも増加しました。

2020年度

売上高は1,526,897百万円で、前年度比5%減となりました。営業利益は70,644百万円になりました。営業利益率は4.6%になりました。新型コロナウイルス感染症の拡大による景気悪化の影響を受け、前連結会計年度に比べ減収減益となりました。 部品事業の売上高は、自動車関連市場の低迷の影響を第1四半期連結累計期間に大きく受けたものの、M&Aの貢献及び半導体や5G関連市場における需要増により微増となりました。一方、機器・システム事業の売上高は総じて減少しました。 利益は、減収に加え、積極的な設備投資を継続したことによる減価償却費の増加や、スマートエナジー事業における一時損失の計上もあり、営業利益、税引前利益、親会社の所有者に帰属する当期利益のいずれも減益となりました。

2019年度

売上高は1,599,053百万円で、前年度比2%減となりました。営業利益は100,193百万円になりました。営業利益率は6.3%になりました。売上高は、前連結会計年度に比べ微減となりました。M&Aの貢献もあり「産業・自動車用部品」の売上は増加したものの、在庫調整の長期化及び、新型コロナウイルス感染症の拡大により世界景気が減速したことを受け、「電子デバイス」や「ドキュメントソリューション」の売上が減少しました。 利益は、減価償却費等の増加による影響はあったものの、ソーラーエネルギー事業及び有機材料事業において前連結会計年度に計上した構造改革費用等の影響がなくなったことを主因に、営業利益、税引前利益、親会社の所有者に帰属する当期利益のいずれも増益となりました。

2018年度

売上高は1,623,710百万円で、前年度比3%増となりました。営業利益は94,823百万円になりました。営業利益率は5.8%になりました。 売上高は、前連結会計年度に比べ増加し、2期連続で過去最高を更新しました。ソーラーエネルギー事業の受注減により「生活・環境」の売上は減少したものの、前連結会計年度に実施したM&Aの貢献もあり、「電子デバイス」や「産業・自動車用部品」の売上が増加しました。 利益は、ソーラーエネルギー事業において、ポリシリコン原材料に関する長期購入契約の和解費用及び同原材料に係る評価損等、有機材料事業において、有形固定資産及びのれん等の減損損失をそれぞれ計上しましたが、増収及び各部門での原価低減効果により、営業利益、税引前利益、親会社の所有者に帰属する当期利益のいずれも増益となりました。

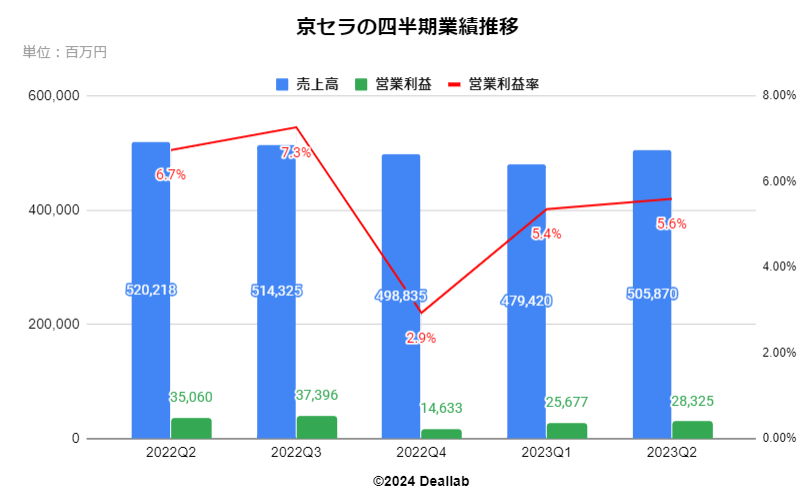

2023年7-9月

売上高は505,870百万円になりました。営業利益は28,325百万円、営業利益率は5.6%になりました。

京セラの四半期業績推移

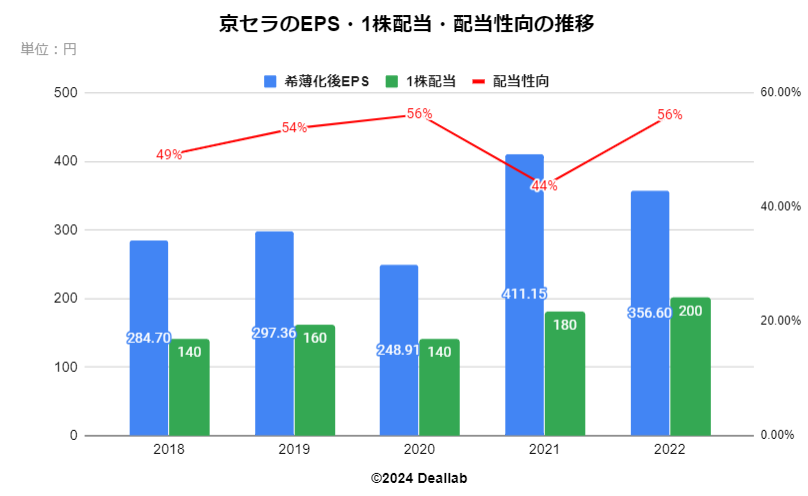

希薄化後EPSは前年度比13%減の356.6円になりました。1株当たりの配当は前年度比11%増の200円になりました。配当性向は56%になりました。

2023年11月

2023年第二四半期の決算短信において、2023年度通年の売上高は2,050,000百万円、営業利益は120,000百万円を予定していると掲載されています。

セグメントは、産業車載用部品、半導体関連部品、電子部品、機械工具、ドキュメントソリューション、コミュニケーションに分類されます。セグメント別の売り上げ構成は以下の通りです。

産業車載用部品

ファインセラミック部品、自動車部品、液晶ディスプレイ、カメラモジュール、車載ミリ波レーダー用基板などの製造販売を行っています。

半導体関連部品

セラミックパッケージ・基板、 有機パッケージ・モジュール基板・プリント配線板、有機化学材料などの製造販売を行っています。

電子部品

パワーデバイス、コネクタ、水晶デバイス、コンデンサ、SAWデバイス、プリンティングデバイス/インクジェットプリントヘッドなどの製造販売を行っています。

機械工具

2011年にデンマークの超硬工具メーカーのユニメルコ、2016年に米超硬工具メーカーのSGSツールカンパニーを買収しています。電動工具でも2017年に住宅向けくぎ打ち機大手の米SENCOホールディングスを買収して事業を拡大しています。

ドキュメントソリューション

プリンター、複合機、ECMソリューション、インクジェットプリンティングシステムなどの製造販売を行っています。

コミュニケーション

スマートフォン、タブレット、携帯電話、5G、IoT、情報通信サービス、通信モジュール、IoT通信機器などの製造販売を行っています。

2011年にデンマークの超硬工具メーカーのユニメルコ、2016年に米超硬工具メーカーのSGSツールカンパニーを買収しています。電動工具でも2017年に住宅向けくぎ打ち機大手の米SENCOホールディングスを買収して事業を拡大しています。複写機分野も手がけ三田工業を買収しドキュメントソリューションを強化しています。