マキタは、1915年に牧田茂三郎氏によって設立された牧田電機製作所を源流とする電動工具メーカーです。穴あけ・締付け・切断・研磨に強く、Makitaブランドで国内シェアは圧倒的です。スタンレー・ブラック・アンド・デッカー、ボッシュと世界シェア首位を競っています。家庭・園芸用機器にも強みを持っています。1991年に独ドルマ―(Dolmar)の買収を行っています。

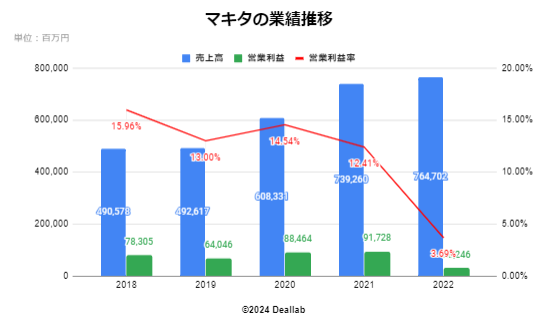

2018年度

2018年の売上高は前年度比2.78%増の4,905億円になりました。営業利益は2.40%減の783億円になりました。営業利益率は15.96%になりました。

業績は、新興国通貨の下落による売上の目減りがあったものの、主に国内市場 において売上が堅調に推移しました。売上収益は増加したものの、為替の影響などにより原価率が悪化したこ となどから、営業利益は減少しました。

2019年度

2019年の売上高は前年度比0.42%増の4,926億円になりました。営業利益は18.21%減の640億円になりました。営業利益率は13.00%になりました。

為替の影響による売り上げの目減り、新型コロナウイルスの影響がありましたが、主に東欧・国内市場において売り上げが堅調に推移して増収となりました。ただ、販売費用の増加、一般管理費の増加や為替、米中関税により原価率が悪化したので、営業利益は減少しました。

2020年度

2020年の売上高は前年度比23.49%増の6,083億円になりました。営業利益は38.13%増の884億円になりました。営業利益率は14.54%になりました。

為替により海外売上の減少はあったものの、国内及び海外先進国の販売が好調に推移したため、売り上げ収益は過去最高を更新しました。具体的には、新型コロナウイルスの感染拡大が影響した国内や欧州、北米などの巣篭もり需要の増加、建設現場における工具需要の増加、が要因となります。

2021年度

2021年の売上高は前年度比21.52%増の7,392億円になりました。営業利益は3.69%増の917億円になりました。営業利益率は12.41%になりました。国内・海外ともに販売が堅調に推移したため、売上は過去最高を更新しました。営業利益は、輸送費は増加したものの、売上収益の増加により、増益となりました。

2022年度

2022年の売上高は前年度比3.44%増の7,647億円になりました。営業利益は69.21%減の282億円になりました。営業利益率は3.69%になりました。

欧州・北米地域における売り上げが低調だったものの、国内・オセアニア地域における堅調な販売および、円安現地通貨高の影響で、売り上げ収益は過去最高を更新しました。一方で、為替の影響や原材料価格高騰により原価率が悪化、販管費の増加により営業利益は減少しました。

マキタの業績推移

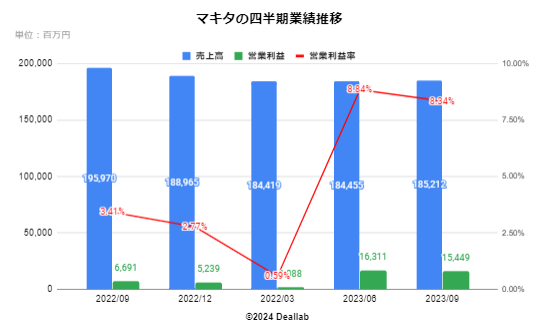

2022年第2四半期(7ー9月)

売上高は前年同期比9.52%増の1,959億円になりました。営業利益は66億円、営業利益率は3.41%になりました。

欧州・北米の販売が低調だったものの、国内やオセアニアにおける販売が順調、及び円安現地通貨高の影響により売上高は過去最高を更新しました。利益面においては、販売費の増加・為替の影響・原材料費高騰の影響で減益となりました。

2022年第3四半期(10ー12月)

売上高は前年同期比3.49%増の1,889億円になりました。営業利益は52億円、営業利益率は2.77%になりました。

欧州・北米の販売が低調だったものの、国内やオセアニアにおける販売が順調、及び円安現地通貨高の影響により売上高は過去最高を更新しました。利益面においては、販売費の増加・為替の影響・原材料費高騰の影響で減益となりました。

2022年第4四半期(2023年1ー3月)

売上高は前年同期比4.16%減の1,844億円になりました。営業利益は10億円、営業利益率は0.59%になりました。

欧州・北米の販売が低調だったものの、国内やオセアニアにおける販売が順調、及び円安現地通貨高の影響により売上高は過去最高を更新しました。利益面においては、販売費の増加・為替の影響・原材料費高騰の影響で減益となりました。

2023年第1四半期(4ー6月)

売上高は前年同期比5.58%減の1,844億円になりました。営業利益は163億円、営業利益率は8.84%になりました。

各国での金融引き締めによる住宅需要の低迷と建設・建築市場への投資への抑制が原因で販売が低調に推移し、売り上げは減少となりました。一方で、為替の影響と販売費の現象の影響で営業利益は前年比増益となりました。

2023年第2四半期(7ー9月)

売上高は前年同期比5.49%減の1,852億円になりました。営業利益は154億円、営業利益率は8.34%になりました。

各国での金融引き締めによる住宅需要の低迷と建設・建築市場への投資への抑制が原因で販売が低調に推移し、売り上げは減少となりました。一方で、為替の影響で原価率が改善したことから、営業利益は増益となりました。

マキタの四半期業績推移

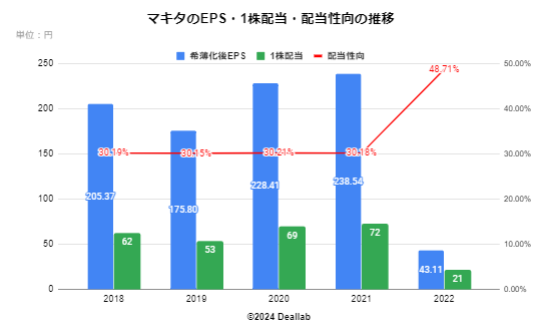

希薄化後EPSは前年度比81.93% 減の43.11円になりました。1株当たりの配当は前年度比70.83%減の21円になりました。配当性向は48.71%になりました。

マキタのEPS・1株配当・配当性向の推移

2023年3月

通期の業績予想として、売上高6800億、営業利益550億を見込んでいます。

第二四半期においてもその見通しは変わっておりません。

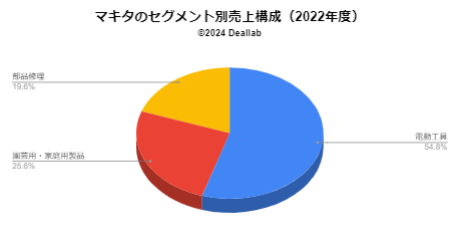

セグメントは、電動工具、園芸用・家庭用製品、部品修理に分類されます。セグメント別の売り上げ構成は以下の通りです。

マキタの売上構成

電動工具

インパクトドライバ、ハンマドリル、マルノコ、ディスクグラインダ、ネジカッタ、鉄筋結束機、トリマ、レーザー墨出し器、高圧エア釘打、高圧ピンタッカ、エアコンプレッサなどを開発製造しています。

園芸用・家庭用製品

芝刈機、草刈機、チェンソー、ブロワなどの園芸用機器、充電式運搬車、充電式チェンソー、充電式高圧洗浄機、噴霧器、充電式保冷温庫、充電式ファンジャケット、充電式フラッシュライト、集塵機(充電式背負クリーナ、充電式集じん機、充電式クリーナ、ロボットクリーナ)、家庭用・DIY機器などを開発製造しています。

内部成長を重視し、M&Aは余り行っておりません。

1991年 ドイツのドルマ―(Dolmar)を買収

2019年 エアコンプレッサー(空気圧縮機)を手掛ける尼寺空圧工業を買収