超硬工具業界の世界シェアと市場規模について分析をしています。サンドヴィック、IMCインターナショナル、ケナメタル、三菱マテリアルといった超硬工具メーカーの動向も掲載しています。

【超硬工具とは】

コバルト(Co)等の鉄系金属と炭化タングステン(WC)等の炭化物を化合して作成した、高強度を保つ超硬合金(Hard metals)を用いた、フライス等の切削工具の総称です。

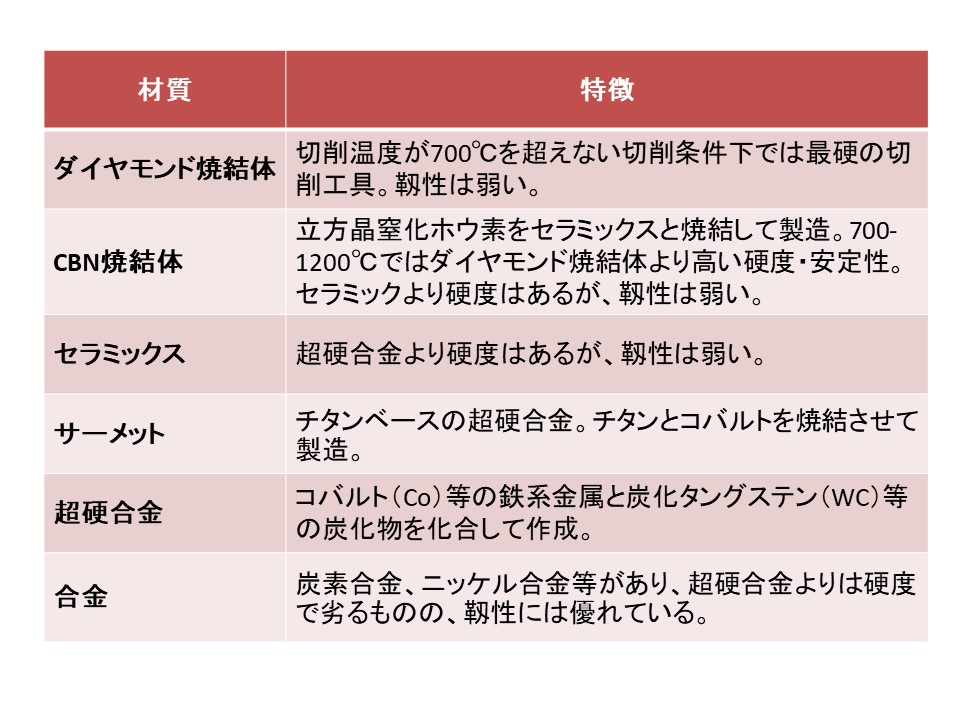

合金の一般的な化合工程は炭化→混合→プレス→焼結というプロセスをたどり、化合する材質によって硬さ(耐摩擦性)と粘り(靱性)に違いが生まれます。例えば、ダイヤモンドの焼結化合して作るダイヤモンド焼結体やセラミックスは、超硬合金よりは硬さに優れますが、もろさ(粘り、靱性)では劣ります。また、一般的な合金(超硬でない)はその逆となります。キャベツの千切りと魚をさばくときの包丁を変えるように、超硬合金は、超硬工具を利用して加工する対象の硬さ等の性質(鉄鋼、ステンレス、アルミニウム、チタン等)によって使い分ける必要があります。例えば、ダイヤモンド焼結体は、切削温度が700度を超えない切削条件下では最硬の切削工具ですが、靱性は最も弱い部類に入ります。

CBN焼結体はセラミックスよりさらに硬度を強めた工具です。700度から1200度においてはダイヤモンド焼結体よりも高い安定性を保ちます。

セラミックスは、酸化アルミニウム、炭化ケイ素、ジルコニア等の成分があります。一般的に、超硬工具に比べた場合、硬度は強いですが、靱性は弱くなっています。サーメットは、チタンベースの超硬合金で、タングステンベースの超硬合金よりも強い硬度を保ちます。超硬合金は、炭化タングステンとコバルトを焼結させて製造します。合金は、硬度で劣るものの、靱性では優れています。

さらに業界に詳しくなるためのお薦め書籍

超硬工具のカンドコロ

「超硬工具」 技術開発実態分析調査報告書

【超硬工具業界の世界市場シェア】

超硬工具業界の2023年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2023年の超硬工具業界の市場シェアを簡易に試算しますと、1位はサンドヴィック、2位はIMCインターナショナル、3位は三菱マテリアルとなります。

超硬工具業界の世界市場シェアと業界ランキング(2023年)

| 順位 | Company name (English) |

会社名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Sandvik | サンドヴィック | 43.91% |

| 2位 | Mitsubishi Materials | 三菱マテリアル | 9.80% |

| 3位 | OSG | OSG | 8.37% |

| 4位 | Fujikoshi | 不二越 | 5.17% |

| 5位 | Sumitomo Electric | 住友電工 | 3.86% |

| 6位 | Kennametal | ケナメタル | 0.83% |

.png)

世界1位はスウェーデンに本拠を置く超硬工具メーカー大手、サンドビック社です。2位は三菱グループの中核を担う非鉄金属メーカー、三菱マテリアルとなっております。3位は愛知県に本拠を置く世界有数の総合切削工具メーカー、OSGです。

【超硬工具業界の世界市場規模】

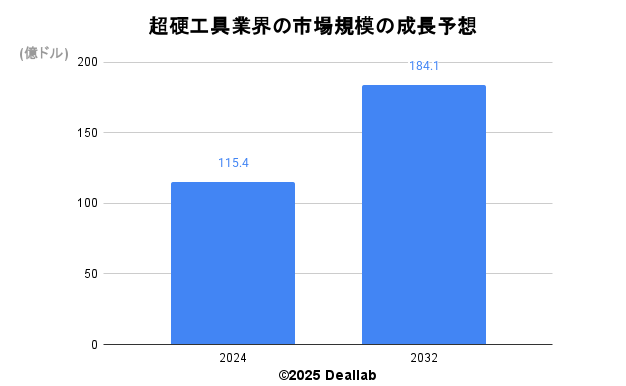

当データベースでは、2024年の超硬工具業界の市場規模を115億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社フォーチュンビジネスインサイツによると、2024年の同業界の市場規模は115億ドルです。2032年にかけて年平均6%で成長し、規模は184億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2024 | 115億ドル | – |

| 2032 | 184億ドル | 6% |

【M&Aの動向】

- 1998年 イスカルが韓国タングステン(現TaeguTec)を買収

- 2000年 イスカルによるIngersoll Cutting Toolsのインガーソルランドからの買収

- 2004年 東芝タンガロイがMBOを実施し、タンガロイへ

- 2006年 バークシャーハサウェイ社によるIMC Group(イスカルの持株会社)の買収

- 2008年 オランダの超硬工具メーカーIMCがタンガロイを買収

- 2011年 京セラがデンマークの超硬工具メーカーであるユニメルコを買収

- 2014年 三菱マテリアルによる日立金属の超硬工具事業を買収

- 2016年 京セラによる米超硬工具メーカーのSGSツールカンパニーの買収

- 2024年 三菱マテリアルグループは、タングステン事業を営むH.C.Starck Holding (Germany) GmbHの全株式を取得

- 2025年 サンドビック、米国拠点のCAM再販業者3社とCIMCOのプロービング技術およびポストプロセッサ事業を買収

- 2025年 サンドビック、ベリサーフの買収を完了

- 2025年 三菱マテリアル加工事業、欧州での再研磨能力を強化、イタリアのU.F.P. s.r.l.を連結子会社化

【会社の概要】

Sandvik(サンドヴィック)

スウェーデンに本拠を置く超硬工具メーカー大手です。スウェーデン鋼を用いて切削工具や特殊鋼や耐熱合金等を展開しています。

OSG(オーエスジー)

日本の愛知県に本拠を置く世界有数の総合切削工具メーカーです。1938年に設立され、創業者である大澤秀雄(Osawa)の「O」、ねじ(Screw)の「S」、研削(Grinding)の「G」のを組み合わせた社名となっています。創業以来、優れた設計・開発力と提案力で応えています。世界33ヶ国に拠点を持ち、グローバルに事業を展開しています。

Kennametal(ケナメタル)

アメリカに本拠を置く大手超硬工具メーカーです。ニューヨーク証券取引所に上場しています。

Mitsubishi Materials Corporation (三菱マテリアル株式会社)

三菱マテリアルは、1871年の九十九商会の炭鉱事業を源流とする三菱グループの中核を担う非鉄金属メーカーです。1990年に三菱金属と三菱鉱業セメントが経営統合し誕生しました。銅開発、セメント、超硬工具、伸銅事業が現在の主力となっております。業歴が長く多くの事業に関わってきており、事業の分社化によって誕生した会社には、シリコンウエハ大手のSUMCO、製缶大手のユニバーサル製缶等があります。超硬分野では、2014年に日立工具を買収し、事業の拡大を図っております。さらに詳しく…

Sumitomo Electric Industries, Ltd. (住友電気工業株式会社)

住友電工は、1897年に設立された前身の住友伸銅場を引き継ぐ日本の大手電線、ケーブル及び自動車部品メーカーです。創業より電力用ケーブルや通信用ケーブルを手掛けています。ワイヤーハーネスや光ファイバーの分野でも世界大手です。2001年日立電線(日立金属)と電力用ケーブルのジェイ・パワーシステムズを設立し、その後2014年に住友電気工業が完全子会社化しています。光ケーブルは同社の横浜製作所が主力工場です。さらに詳しく

NACHI-FUJIKOSHI CORP. (株式会社不二越)

商標は那智(ナチ)です。ベアリング、切削工具系の工作機械でも有名です。産業用ロボットの分野では溶接系や搬送系のロボットに強みがあります。

KYOCERA Corporation (京セラ株式会社)

京セラは、稲盛和夫氏によって1959年に設立された日本を代表するセラミックメーカーです。セラミックにおける焼結技術を活用するべく、工具の分野では、2011年にデンマークの超硬工具メーカーのユニメルコ、2016年に米超硬工具メーカーのSGSツールカンパニーを買収しています。電動工具でも2017年に住宅向けくぎ打ち機大手の米SENCOホールディングスを買収して事業を拡大しています。複写機分野も手がけ三田工業を買収しドキュメントソリューションを強化しています。太陽光のモジュールも展開しています。さらに詳しく