オートメーション業界の世界市場シェア・売上高ランキング・市場規模・M&A(合併買収)について分析しています。オートメーション企業大手でもあるシーメンス、ABB、エマソンエレクトリック、三菱電機、シュナイダー、ジョンソンコントロールズ、アズビル等の概要も掲載しています。

オートメーション業界とは

ビルや建物等において空調、照明や防災等のシステム全体を制御・監視・運営するビルオートメーション(ビルディングシステムBEMS、中央管理システム)、工場内での受注から生産・出荷という作業工程を自動化するファクトリーオートメーション、産業機器のPLC(プログラマブルロジックコントローラ)や分散制御を行うインダストリアルオートメーション、液体や気体を取り扱うプラントの工業機器や統制を行うプロセスオートメーションが含まれます。

さらに業界に詳しくなるためのお薦め書籍と関連サイト

【市場シェア】

オートメーション業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のオートメーション業界の市場シェアを簡易に試算しますと、1位はシーメンス、2位はジョンソンコントロールズ、3位はルグランとなります。

オートメーション業界の市場シェア(2024年)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1 | Siemens AG | シーメンス | 9.51% |

| 2 | Johnson Controls | ジョンソンコントロールズ | 7.73% |

| 3 | Legrand | ルグラン | 4.44% |

| 4 | Schneider Electric | シュナイダーエレクトリック | 3.40% |

| 5 | Bosch | ボッシュ | 3.31% |

| 6 | ABB Ltd | ABB | 3.27% |

| 7 | Honeywell | ハネウェル | 3.17% |

| 8 | Hitachi, Ltd | 日立 | 3.14% |

| 9 | Rockwell | ロックウェルオートメーション | 2.90% |

| 10 | Mitsubishi Electric Corporation | 三菱電機 | 2.67% |

| 11 | Yokogawa Electric Corporation | 横河電機 | 2.07% |

| 12 | OMRON Corporation | オムロン | 1.33% |

| 13 | Azbil Corporation | アズビル | 1.11% |

| 14 | FANUC CORPORATION | ファナック | 0.72% |

1位は、ドイツのミュンヘンに本拠を置く大手総合電機メーカー、シーメンスです。2位は米国に本社を置く業務用空調制御システム、セキュリティシステム、火災検知システム、ビル管理サービスを提供する会社ジョンソンコントロールズとなっております。3位はフランスに拠点を置く、EV充電/電気自動車、照明制御、データセンターの製品を担う企業、ルグランとなっています。

.png)

【市場規模】

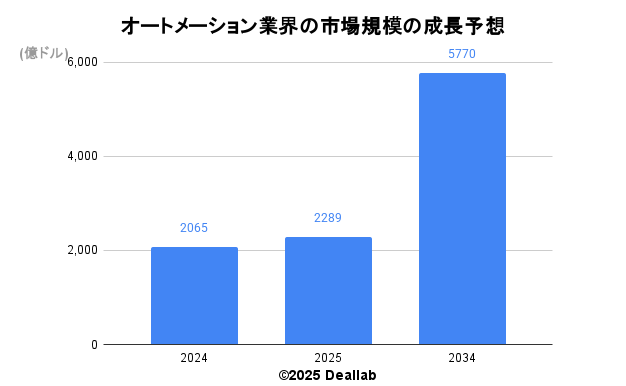

当データベースでは、2024年のオートメーション業界の市場規模を2,065億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社プレスデンスリサーチによると、2024年の同業界の市場規模は2,065億ドルです。2034年にかけて年平均10.82%で成長し、規模は5,770億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

| 2024 | 2,065億ドル | – |

| 2034 | 5,770億ドル | 10.82% |

オートメーション業界の世界市場規模の年平均成長率見込み(2024年) ©2025 Deallab

【M&Aの動向】

2015年 シスコ・システムズがMaintenanceNetを買収

2015年 オムロンが産業用ロボットメーカーのアデプト社を買収

2016年 ABBAはSVIAを買収

2018年 ファナックがライフロボティクス株式会社を買収

2019年 ロックウェルオートメーションがEmulate3Dを買収

2021年 シスコ・システムズがSedona Systemsを買収

2021年 日立がGlobal Logic社を買収

2023年 ジョンソンコントロールズ、持続可能な産業用冷凍機ポートフォリオ強化のためM&Mカルノーを買収

2023年 シュナイダーエレクトリック、エコアクト社の買収を完了

2023年 ロックウェル・オートメーション、自律型ロボットのリーダーであるクリアパス・ロボティクスの買収契約を締結

2024年 Legrand がデータ センター、ブランチ、エッジ管理インフラストラクチャの市場リーダーである ZPE Systems, Inc. を買収

2024年 ボッシュ、ジョンソンコントロールズと日立から住宅および小規模商業用HVAC事業を買収

2025年 ABB、シーメンスの中国における配線アクセサリー事業の買収を完了

2025年 横河電機、ITとIT/OT統合ソリューションを提供するWeb Synergies社を買収

2025年 三菱電機、アイルランドの昇降機事業会社Ascension Lifts社を買収

2025年 シーメンスがアルティアを買収し、最も包括的なAI搭載産業用ソフトウェアポートフォリオを構築

2025年 ハネウェル、プロセス産業の能力拡大のためサンダインの買収を完了

2025年 日立、米国の高圧モータの販売・保守サービス会社Joliet Electric Motors, LLCを買収

【世界の主要なオートメーション会社の動向】

Siemens(シーメンス)

シーメンス(Siemens AG)は、ドイツのミュンヘンに本拠を置く大手総合電機メーカーです。1847年に、ヴェルナー・フォン・ジーメンス (Werner von Siemens) によって設立されました。世界初の電車を製造したことでも有名です。事業範囲は電力、交通システム、家電、医療等と社会インフラ全般に及びます。事業のポートフォリオを組み替えながら、モノ作りのデジタル化や産業機器のIoT化を含むインダストリー4.0を提唱し、強力に推進しています。米国のライバルであったGEと同じように再編を通じて、その時々の社会ニーズに即した組織体を作り上げる柔軟性のある経営を行っています。鉄道車両はグループ内のモビリティ事業本部が担当しています。ICEで知られるドイツの高速鉄道も手掛けています。2017年には鉄道車両部門でアルストムと経営統合を発表しましたが、2019年に欧州委員会がアルストムとの経営統合を承認せず遂行されませんでした。鉄道信号にも強みを持ち、上位株主には、象徴としてのシーメンス家が引き続き残っています。さらに詳しく

Legrand(ルグラン)

Legrand(ルグラン)は、フランス中西部の都市リモージュに拠点を置く、EV充電/電気自動車、照明制御、データセンターの製品を担う企業です。

ルグランは90カ国に拠点を置き、その製品は約180カ国で販売されています。 売上高のほとんどは世界事業展開で賄われています。

ABB(エービービー)

ABB(エービービー)は、スイスに本拠を置く重電・重工業大手です。ABBはAsea Brown Boveri(アセア・ブラウン・ボベリ)の略です。1988年にスウェーデンのアセアとスイスのブラウン・ボベリが経営統合して誕生しました。アセアとブラウン・ボベリは1890年代に創業された両国を代表する老舗重電メーカーです。発電・送変電機器と自動化機器やソフトウェア事業に強みを持ちます。原子力発電と火力発電における発電機器事業は、それぞれWestinghouse(ウェスティングハウス)とAlstom(アルストム)に売却し撤退しました。2018年にGEよりエレクトリフィケーション事業を行うGEインダストリアルソリューションを買収しました。2020年には電力システムやパワーグリッド事業を日立に売却し、事業ポートフォリオの入れ替えを行っています。さらに詳しく

Emerson Electric(エマソンエレクトリック)

Emerson Electric(エマソンエレクトリック)は、1890年創業の米国を代表するコングロマリット企業です。交流モーターが祖業ですが、モーター事業は日本電産に売却しております。現在は自動制御装置、計測・分析機器や精密空調、配管工具といった分野で事業を展開しています。プラント向けのプロセスオートメーションにも強みを持ちます。オートメーション分野の更なる強化に向け、選択と集中を図っています。さらに詳しく

Schneider Electric(シュナイダーエレクトリック)

Schneider Electric(シュナイダーエレクトリック)は、1836年に設立されたフランスのパリに本拠を置く重電大手です。事業構成はエネルギーマネジメント事業と産業用オートメーション事業です。エネルギーマネジメント事業では、低~高電圧までの送配電や発電など電力管理システムを手掛けています。日本でも富士電機や東芝と制御や電圧機器を取り扱う合弁企業を設立した経緯があります。さらに詳しく

Rockwell Aitomation(ロックウェルオートメーション)

1903年に創業された米国のプロセス&ファクトリーオートメーション大手です。2001年にアビオニクス事業とオートメーション事業に分社化されました。アビオニクス事業はロックウェルコリンズとして、その後ユナイテッドテクノロジーズ社と経営統合をしております。

クレーンのモーターコントロールなどの分野ではAllen-Bradleyブランドで展開しています。また、分散制御システムやPLC(プログラマブル・ロジック・コントローラ)の分野にも強みを持ちます。2021年に製造実行(MES)、ERP、品質、サプライチェーンの管理、産業用IoT、アナリティクスなどのソリューションをSaaS型で提供するPlex Systemsをフランシスコパートナーズから22.2億ドルで買収しました。さらに詳しく

Honeywell(ハネウェル)

ハネウェル(Honeywell)は1886年に設立された米国に本拠を置く複合企業です。航空機エンジンや電子制御機器、自動化機器、特殊素材分野、自動車部品等幅広く展開しています。ビルディング・オートメーションやターボチャージャーの分野では世界大手の1社です。2017年にターボチャージャー事業と住宅向け空調機器、火災報知器事業を分社化しました。さらに詳しく

Johnson Controls(ジョンソンコントロールズ)

Johnson Controls(ジョンソンコントロールズ)は、1885年に設立された米国に本社を置く業務用空調制御システム、セキュリティシステム、火災検知システム、ビル管理サービスを提供する会社です。電気式サーモスタットを発明した歴史を持ちます。2016年に火災警報分野に強いTyco(タイコ・インターナショナル)と経営統合をしました。世界150ヵ国で展開し、エネルギー効率ソリューションや各種オートメーション事業を展開しています。自動車用のバッテリー等の分野に強みがありましたが2018年に売却しました。さらに詳しく

アズビル

日本を代表するビルディングオートメーションの雄です。旧山武です。かつては米ハネウェル社と資本関係がありました。

三菱電機

1921年に設立された日本を代表する総合電機メーカーです。重電システム、産業メカトロニクス、情報通信システム、電子デバイス、家庭電器のセグメントで事業を展開しています。エレベーターは重電システムのビルシステム事業で展開しています。産業用ロボットは産業メカトロニクスで、霧ヶ峰ブランドで有名な空調やエアコンは家庭電器セグメントに含まれます。空調分野は特にM&Aに積極的で、業務用空調分野では2015年にDe’Longhi(デロンギ)のイタリアの子会社のDeLclima(デルクリマ)社を買収して、欧州市場にて業績拡大を目指しています。北米では2018年にインガソールランドによるダクトレス空調機販売の合弁会社を設立しました。さらに詳しく

オムロン

1930年に設立された制御機器やファクトリーオートメーション機器大手です。車載向け電装品や体温計といった健康関連機器にも強みを持ちます。

横河電機

1915年に設立された計測・制御機器メーカーです。ファクトリーオートメーションやプロセスオートメーションに強みを持ちます。

ボッシュ

1886年にロバート・ボッシュ氏によってシュトゥットガルトに設立された精密機械と電気技術作業場を起源とするドイツを代表する総合電機メーカーです。産業用機器や車載用機器が主力事業ですが、電動工具事業も伝統的に強みを持ちます。他に住宅向けの家電やエネルギー関連機器等を手掛けています。ボッシュ一族が支配する非上場会社です。独VW社と関係が深いとされます。さらに詳しく

日立

日立製作所は、久原鉱業所日立鉱山付属の修理工場として、1910年に創業された日本を代表する重電メーカーです。IT、エネルギー、インダストリー、モビリティ、ライフを主要領域とします。配電事業、自動車部品、エレベーター事業や鉄道事業は強化する一方で、日立化成、日立金属、日立キャピタル、日立建機等は外部へ売却をし、選択と集中を進めています。さらに詳しく

パナソニック

パナソニックは、1917年に松下幸之助氏によって設立された日本を代表する電機メーカーです。松下電工や三洋電機と統合し、総合電機メーカーとして世界的なプレゼンスを有します。アプライアンス(家電、空調、AV機器、累計2000億個を売り上げた約90年の歴史を持つ電池等)、オートモーティブ(蓄電池、音響機器等)、インダストリアル(電池やモーター等)、ライフソリューション(照明や水まわり等)、コネクティッドソリューションズ(フライトエンターテイメント、航空機向け電子機器、監視カメラ等)といった事業部制に特徴がありましたが、2022年にパナソニックホールディングスを設立し、事業部はホールディング傘下の独立した子会社となりました。さらに詳しく

参照したデータの詳細情報について