産業用ロボット業界の世界市場シェア、市場規模と再編について分析しています。ファナック、安川電機、ABB、クーカ、川崎重工業、三菱電機、ストーブリ、コマウといった産業用ロボット大手の動向や概略も掲載しています。

\ 新規開拓のターゲットリスト作成を効率化 /

「自社のターゲットに合った企業データがなかなか見つからない…」

そんな時は、170万社以上の高品質な企業データを保有する「BIZMAPS」をご活用ください!

【産業用ロボット業界とは】

産業用ロボットには大きく分けて垂直多関節ロボット、水平多関節ロボット、直交ロボット、パラレルリンクロボットの4種類あり、それぞれ得意とする領域が異なります。自動車や電機メーカーの工場で使用されることが多いのは関節産業用ロボットです。産業用ロボットは、工場内で塗装、組立、研磨、切断、搬送、溶接、測定、検査等の作業を担い、生産のサポートを行っています。

産業用ロボットの種類

産業用ロボットには大きく分けて垂直多関節ロボット、水平多関節ロボット、直交ロボット、パラレルリンクロボットの4種類あり、それぞれ得意とする領域が異なります。自動車や電機メーカーの工場で使用されることが多いのは関節産業用ロボットです。産業用ロボットは、工場内で塗装、組立、研磨、切断、搬送、溶接、測定、検査等の作業を担い、生産のサポートを行っています。

部品の種類

産業用ロボットを製造するにあたり、中核部品は、精密減速機、トルク・速度・位置制御に必要なサーボモーター、コントローラーシステム、機械本体の4つであると言われています。これらの中核部品の組み合わせには長年のノウハウが必要で、また工場の設備であることから、迅速なメンテナンス体制等が求められます。

精密減速機の分野では、大型の産業用ロボットに使用されるRV減速機に強い日本のナブテスコと、小型の産業用ロボットに使用される波動歯車装置に強いハーモニック・ドライブ・システムズ、住友重機械工業が世界トップ3で、4位であるスロバキアのスピネア(Spinea)を大きく引き離しています。近年、減速機の分野では、RV減速機で中国の南通振康机械有限公司(NANTONG ZHENKANG MACHINERY)、波動歯車装置で蘇州緑的諧波(Leaderdrive、リーダードライブ)が存在感を示しています。

用途ごとに得意とする産業用ロボットメーカーが異なる点には注意が必要でしょう。例えば、溶接系(アーク溶接やスポット溶接)では、産業用ロボット4大メーカーのファナック、安川、ABB、クーカが強いものの、液晶ガラスの搬送ロボットでは、川重、Brooks Automation、日本電産サンキョー、安川の4社が席巻しています。また、産業用ロボットの基幹部品(パソコンでいうCPU)で、内製化が難しいと言われている精密減速機は、日本のナブテスコが世界シェア首位です。

さらに業界に詳しくなるためのお薦め書籍

産業用ロボットQ&A 100問

これだけ! 溶接

ロボット産業最前線

【産業用ロボット業界の世界市場シェア】

産業用ロボット業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の産業用ロボット業界の市場シェアを簡易に試算しますと、1位はABB、2位はクーカ、3位はファナックとなります。

| 順位 | Company name(English) | 会社名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | ABB | ABB | 13.55% |

| 2位 | Kuka | クーカ(美的集団) | 10.81% |

| 3位 | Fanuc | ファナック | 10.56% |

| 4位 | Yaskawa | 安川電機 | 7.70% |

| 5位 | Staubli | ストーブリ | 7.22% |

| 6位 | Yamaha | ヤマハ発動機 | 3.63% |

| 7位 | Kawasaki | 川崎重工業 | 3.26% |

| 8位 | Siasun | Siasun | 2.44% |

| 9位 | Fujikoshi | 不二越 | 0.99% |

| 10位 | Seiko Epson Corporation | エプソン | 0.71% |

.png)

産業用ロボット業界の世界市場シェアは、1位がスイスの重電メーカー大手であるABB、2位が中国の美的集団グループ傘下企業となってるドイツのクーカとなっています。3位がコンピューター制御分野に強い日本のファナック。4位は日本の安川電機です。安川電機は、モーションコントロール技術を活かして、ロボットに必要なサーボモータやインバータを内製しています。5位は繊維機器メーカー発祥であるスイスのストーブリです。6位がヤマハ発動機。7位はシリコンウェアの搬送ロボットに強い日本の川崎重工業が伸ばしており、8位が中国最大手の瀋陽新松(Siasun)、10位は日本のエプソンとなります。

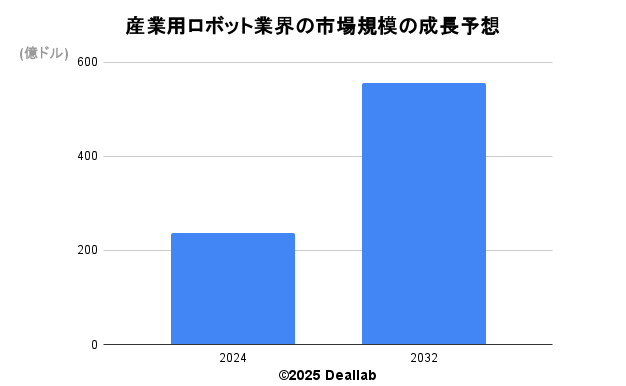

【産業用ロボット業界の世界市場規模】

当データベースでは、2024年の産業用ロボット業界の市場規模を237億ドルとしております。

参照した各種調査データは次の通りとなります。

調査会社プレスデンスリサーチによると、2024年の同業界の市場規模は237億ドルです。2032年にかけて年平均14.2%で成長し、規模は556億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 237億ドル | – |

| 2032年 | 556億ドル | 14.2% |

【M&Aの動向】

2016年 美的集団がドイツの産業用ロボット四天王の一角であるクーカを買収。

2020年 川崎重工業株式会社と100%子会社である株式会社カワサキモータースジャパンならびに三菱重工業株式会社のグループ会社である三菱重工メイキエンジン株式会社は、カワサキモータースジャパンが行う日本国内での小型空冷4サイクルならびに2サイクル汎用エンジン販売事業を三菱重工メイキエンジンに事業譲渡

2021年 KUKA はVisual Componentsを取得し、インテリジェント オートメーションの次のレベルを定義。

2023年 安川電機の子会社であるYaskawa Europe Holding ABは、保有するThe Switch Engineering Oyの株式を全てBEMAC株式会社および三井物産株式会社(以下「三井物産」)に譲渡。

2024年 ヤマハ発動機は、マリン電動推進機メーカー「Torqeedo社」を買収。カーボンニュートラル達成を加速。

2024年 ABB、中国におけるシーメンスの配線アクセサリ事業の買収により電動化ポートフォリオを拡大

2024年 ストーブリはジャカード分野での地位を強化するため、北アフリカでの買収を完了

2025年 ABB、シーメンスの中国における配線アクセサリー事業の買収を完了

2025年 ヤマハ発動機はドイツの自動車部品メーカーBrose社の自転車用ドライブユニット(e-Kit)事業子会社を買収

【会社の概要】

FANUC CORPORATION(ファナック株式会社)

ファナックは1972年に設立された日本を代表する産業ロボット・ファクトリーオートメーション大手です。産業用ロボットでは世界4強の一角を占め、産業用ロボットの累積販売台数では世界最大と言われています。工作機械用FA装置にも強く、中国市場の拡大を狙い上海電気集団と組みNC装置などの設備投資を拡大しています。さらに詳しく

YASKAWA Electric Corporation (株式会社安川電機 )

1915年に設立されたサーボモータとインバータ大手です。産業用ロボットにも強みを持ちます。溶接から搬送まで幅広い用途に対応する産業用ロボットを展開しています。中国では江蘇省の工場で生産を行っています。

ABB Ltd.(エービービー)

ABB(エービービー)は、スイスに本拠を置く重電・重工業大手です。ABBはAsea Brown Boveri(アセア・ブラウン・ボベリ)の略です。1988年にスウェーデンのアセアとスイスのブラウン・ボベリが経営統合して誕生しました。アセアとブラウン・ボベリは1890年代に創業された両国を代表する老舗重電メーカーです。発電・送変電機器と自動化機器やソフトウェア事業に強みを持ちます。原子力発電と火力発電における発電機器事業は、それぞれWestinghouse(ウェスティングハウス)とAlstom(アルストム)に売却し撤退しました。2018年にGEよりエレクトリフィケーション事業を行うGEインダストリアルソリューションを買収しました。2020年には電力システムやパワーグリッド事業を日立に売却し、事業ポートフォリオの入れ替えを行っています。さらに詳しく

KUKA AG(クーカ)

ドイツに本拠を置く産業用ロボットメーカーです。フォルクスワーゲン等、ドイツ車向けの取引ボリュームが多いことを特徴としています。2016年には、中国の家電大手の美的集団に買収されました。溶接、塗装、パレンタイジングに強みを持ちます。

美的集団とは

1968年に何亮健(He Xiangjian)氏によって設立された中国に本拠を置く家電メーカーです。1993年に深セン証券取引所に上場しています。家庭用エアコンや洗濯機等に強みを持ち、2016年には東芝の家電部門とドイツの産業ロボット大手のKUKAを買収して事業規模を拡大しています。創業者の何享健が持ち株会社を通じて大株主となっています。さらに詳しく

Kawasaki Heavy Industries, Ltd. (川崎重工業株式会社)

1896年に松方正義の支援によって川崎正蔵氏によって設立された川崎築地造船所を源流とする日本を代表する宇宙防衛・重電大手メーカーです。戦前の神戸川崎財閥には、川崎造船(川崎重工)の他に、川崎汽船、川崎製鉄(JFE)が属していました。技術者の育成には定評があります。現在は、防衛、航空エンジン、鉄道車両、プラント、油圧機器、溶接やシリコンウエハの搬送等の産業用ロボット、造船、中大型バイク、オフロード四輪車、パーソナルウォータークラフト(ジェットスキーの商標で展開しています)、汎用エンジンを開発製造しています。さらに詳しく

NACHI-FUJIKOSHI CORP. (株式会社不二越)

商標は那智(ナチ)です。ベアリング、切削工具系の工作機械でも有名です。産業用ロボットの分野では溶接系や搬送系のロボットに強みがあります。

そのほかの日本メーカーには、自動車向け産業用ロボットに強いデンソー、精密機械向けに強いエプソン、電機向けに強い三菱電機等があげられます。

Mitsubishi Electric Corporation(三菱電機株式会社)

1921年に設立された日本を代表する総合電機メーカーです。重電システム、産業メカトロニクス、情報通信システム、電子デバイス、家庭電器のセグメントで事業を展開しています。エレベーターは重電システムのビルシステム事業で展開しています。産業用ロボットは産業メカトロニクスで、霧ヶ峰ブランドで有名な空調やエアコンは家庭電器セグメントに含まれます。空調分野は特にM&Aに積極的で、業務用空調分野では2015年にDe’Longhi(デロンギ)のイタリアの子会社のDeLclima(デルクリマ)社を買収して、欧州市場にて業績拡大を目指しています。北米では2018年にインガソールランドによるダクトレス空調機販売の合弁会社を設立しました。さらに詳しく

Stäubli International AG(ストーブリインターナショナルAG)

1892年に設立されたスイスに本拠を置く繊維機械用ロボット大手です。水平型多関節ロボット(スカラ)に強みを持ちます。流体コネクター、電気コネクター、繊維機械等も手掛けています。

Comau S.p.A.(コマウ SpA)

イタリアに本拠を置く産業用ロボット大手です。溶接用ロボットに強みを持ちます。ステランティス(旧フィアットクライスラーオートモーティブ(FCA))のグループ会社です。

NIDEC CORPORATION(ニデック株式会社、旧日本電産)

ニデック(日本電産)は、1973年に永守重信氏によって設立された日本を代表するモーターメーカーです。精密モーターと言われるHDD用モーターやCD・DVD用モーター等で圧倒的な強みを持ちます。産業用モーターはエマソンエレクトリックから産業用モーター・ドライブ事業を買収し強化しています。精密小型モーター(HDDモーターを含む)、車載モーター、家電・産業用モーター、機器装置、光学品が主軸です。さらに詳しく

ナブテスコについて

日本を代表する自動ドアメーカー。鈴木商店を源流とするナブコと帝人製機が経営統合をして誕生しました。自動ドアでは国内最大手です。「NABCO」「GILGEN」というブランドで建物用自動ドア、特殊用途向け自動ドア、産業用自動ドア自動ドアを日米欧アジアで展開しています。自動ドア以外にも鉄道車両用機器のブレーキ装置、産業用ロボット関節、ドア開閉装置等に強みを持ちます。2011年にはスイスのカバより自動ドア事業(ギルゲン・ドア・システム(Gilgen Door Systems))を買収しています。さらに詳しく

中国の産業ロボット大手プレイヤー

現在は日本勢や欧州勢の独擅場である産業ロボット業界ではあるものの、中国政府の国産化目標をあり、溶接用ロボットなどの分野で中国資本(中資)メーカーが育ちつつあります。その中でも、いち早く量産化に成功した瀋陽新松機器人自動化 (Siasun)、広州数控設備 (GSK CNC EQUIPMENT)、安徽埃夫特智能裝備 (Efort)、南京埃斯頓機器人工程 (Estun)の4社が、現状Big4と言われています。4社のうち、Siasunは、証券取引所にも上場しており、証券コードは、機器人(ロボット)となっています。協働ロボットにも力を入れています。Efortは、中国大手自動車メーカーの奇瑞汽車と近く、イタリアのロボットメーカーのSI EVOLUTを2016年に買収しています。また、美的集団も株主となっています。