食品飲料メーカーの世界市場シェアと市場規模について分析しています。ペプシコ 、ADM、ネスレ、JBSといった大手食品飲料メーカーの概要や動向も掲載しています。

【食品飲料業界とは】

食品飲料業界では、食品飲料の研究、製造、販売などのサービスを提供しています。食品はタンパク質、炭水化物、脂質、および人間が摂取するその他の栄養素などの必須栄養素を含む動植物を加工した製品と定義されます。飲料はのどの渇きを癒し、栄養を与える飲み物として定義されます。

【食品飲料業界の世界市場シェア+ランキング】

食品飲料業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の食品飲料業界の市場シェアを簡易に試算しますと、1位はペプシコ、2位はADM、3位はJBSとなります。

.png)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | PepsiCo | ペプシコ | 0.98% |

| 2位 | Archer Daniels Midland | ADM | 0.87% |

| 3位 | JBS/JBS-Friboi | JBS | 0.83% |

| 4位 | Nestlé | ネスレ | 0.83% |

| 5位 | Anheuser-Busch InBev | アンハイザー・ブッシュ・インベブ | 0.64% |

| 6位 | Tyson Foods | タイソンフーズ | 0.57% |

| 7位 | Mars | マーズ | 0.53% |

| 8位 | The Coca Cola Company | コカ・コーラ | 0.50% |

| 9位 | Heineken | ハイネケン | 0.41% |

| 10位 | Mondelēz | モンデリーズ | 0.39% |

| 11位 | Danone | ダノン | 0.31% |

| 12位 | Wilmar International | ウィルマーインターナショナル | 0.31% |

| 13位 | Kraft Heinz | クラフトハインツ | 0.28% |

| 14位 | WH Group | WHグループ(万州国際) | 0.26% |

| 15位 | Suntory Holdings | サントリーホールディングス | 0.25% |

| 16位 | Unilever | ユニリーバ | 0.24% |

| 17位 | Asahi | アサヒグループホールディングス | 0.24% |

| 18位 | General Mills | ゼネラルミルズ | 0.19% |

| 19位 | Kirin | キリンホールディングス | 0.13% |

| 20位 | Conagra Brands | コナグラブランド | 0.13% |

| 21位 | Koninklijke FrieslandCampina | コーニンクレッカ・フリースランド・カンピーナ | 0.09% |

| 22位 | Meiji | 明治ホールディングス | 0.07% |

| 23位 | Otuka | 大塚ホールディングス | 0.05% |

| 24位 | Fresh Del Monte Produce | フレッシュ・デルモンテ・プロデュース | 0.04% |

| 25位 | Glanbia | グランビア | 0.04% |

首位は米国のペプシコです。主要製品のペプシコーラや2018年に買収したソーダストリームなど世界的な製品を多く取り扱っています。

2位も米国のアーチャー・ダニエルズ・ミッドランド(ADM)です。アーチャー・ダニエルズ・ミッドランドは穀物を取り扱う企業で特に、大豆やトウモロコシ、油糧種子加工、食品成分や香料事業に強みを持ちます。

3位にはブラジルの JBS が入ります。JBS は世界最大級の食肉加工企業で、牛肉・豚肉・鶏肉の生産・加工・販売をグローバルに展開しています。

4位はスイスの大手食品・飲料メーカーのネスレです。ネスレは飲料ブランドのネスカフェやミロ、菓子類ではKitKatやCrunch等のチョコレートのブランドを世界展開しています。

5位のアンハイザー・ブッシュ・インベブは、2008年ベルギーのインベブとアンハイザー・ブッシュが合併して誕生した世界最大のビール会社です。

8位には大手飲料メーカーのコカ・コーラ、9位には大手ビール会社のハイネケンが入ります。

日本勢では15位にサントリーホールディングス、17位にアサヒグループホールディングス、19位にキリンホールディングス、22位に明治ホールディングス、23位に大塚ホールディングスとなっています。日本勢では飲料業界に強みを持つ会社が上位に入りました。

全体的には飲料・酒類メーカーよりも食品メーカーの方が多い結果となりました。

【食品飲料業界の世界市場規模】

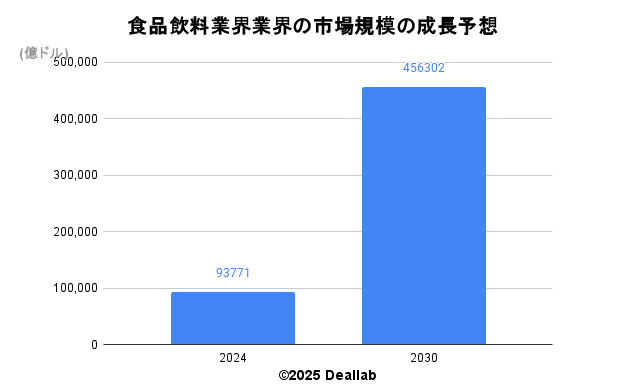

当データベースでは、2024年の食品飲料業界の市場規模を9兆3,771億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社グランドビューリサーチによると、2024年の同業界の市場規模は9兆3,771億ドルです。2030年にかけて年平均30.6%で成長し、規模は45兆6,302億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 9兆3,771億ドル | – |

| 2030 | 45兆6,302億ドル | 30.6% |

【M&Aの動向】

食品飲料業界はM&Aが活発に行われています。以下に主要なM&Aをまとめました。

2007年 ネスレがガーバーを買収(55億ドル)

2010年 ネスレがクラフトフーズの冷凍ピザ事業を買収

2012年 ネスレが乳児用栄養食事業の強化のためにファイザーニュートリションを買収(118億ドル)

2013年 WHグループがスミスフィールドフーズを買収

2014年 ゼネラルミルズがオーガニック食品事業の展開のためにアニーズを買収(8億ドル)

2014年 サントリーがビームを買収(160億ドル)

2015年 ADMが調味料メーカーのイーテムフーズを買収

2015年 ハインツとクラフトフーズが合併しクラフトハインツを設立

2016年 アンハイザー・ブッシュ・インベブがSABミラーを買収(784億ポンド)

2017年 サントリーの子会社Suntory Beverage & Food Asiaがペプシコの子会社の1部であるInternational Refreshment (Thailand)を買収

2017年 ネスレがブルーボトルコーヒーを買収

2017年 JBSの鶏肉ブランドのピルグリムズがモイパークを買収(13億ドル)

2017年 タイソンフーズがアドバンスピエールフーズを買収(42億ドル)

2018年 ペプシコがソーダストリームを買収(32億ドル)

2018年 ゼネラルミルズがブルーバッファローを買収しペットフード業界に参入(80億ドル)

2018年 コカ・コーラがコスタを買収(51億ドル)

2018年 コナグラフーズがピナクルフーズを買収

2018年 ユニリーバがべジタリアンブッチャーを買収

2018年 ADMがバニラ製品の開発を行うロデルを買収

2019年 アサヒがアンハイザー・ブッシュ・インベブ傘下のカールトン&ユナイテッドブリュワリーズを買収(アサヒグループ最大の1.2兆円)

2020年 ペプシコがエナジードリンク製造会社ロックスターエナジーを買収(38億ドル)

2020年 ネスレがピーナッツアレルギーの治療薬の製造会社アイミューンを買収

2020年 ネスレがフードデリバリーサービスを行うフレッシュリーを買収

2021年 コカ・コーラがスポーツドリンクの製造を行うボディーアーマーを買収

2021年 ゼネラルミルズがタイソンフーズを買収(12億ドル)

2021年 JBSが養殖分野への参入のためにヒューオンを買収

2021年 モンデリーズが菓子製造を行うチピタを買収

2022年 ネスレがスターバックスからシアトルベストコーヒーを買収

2022年 モンデリーズがエナジーバーを製造するクリフバーを買収(29億ドル)

2023年 大塚ホールディングスが健康食品を手掛けるボナファイドヘルスを買収(630億円)

2024年 マース、ケラノバを買収

2025年 ペプシコがポッピの買収を完了、戦略的ポートフォリオ変革を加速

2025年 ダノンはケイトファームの買収を完了し、米国における専門栄養製品の提供を強化

近年は消費者の健康志向が強まり、嗜好が変化しているため健康食品や無糖の炭酸飲料の需要増加に応えるためにM&Aが活発になることが考えられます。

日本国内では、酒類の需要が下がっています。特にビールや焼酎の人気が減少している一方、カクテルやハイボールなどの新しいジャンルが活発になっています。そのため、日本国内では酒類事業の多角化が進んでいくと考えます。

さらに業界に詳しくなるためのお薦め書籍と関連サイト

フードテック革命 世界700兆円の新産業 「食」の進化と再定義

食品業界のしくみとビジネスがこれ1冊でしっかりわかる教科書

食料価格指数

【会社の概要】

PepsiCo(ペプシコ)

ペプシコは、1898年に設立された米国に本拠を置く世界最大手の飲料・菓子メーカーです。飲料分野ではコカコーラと並ぶ世界最大手の一角で、ペプシコーラやゲータレードブランドで展開しています。菓子分野でも世界最大手級です。Lay’s、Doritos、Cheetos、SunChips等が代表的なスナックブランドとなっています。近年は高級水のLIFEWTRや買収したソーダストリーム等を通じて無糖飲料分野を強化しています。さらに詳しく

Archer Daniels Midland(ADM)

アーチャー・ダニエルズ・ミッドランド(ADM)は、1902年に米国のミネソタ州で設立された穀物商社・穀物メジャーです。設立当初は、リネン(亜麻)の圧搾加工に注力するなど、カーギル等と異なり穀物の加工事業から、現在の穀物メジャーの守備範囲である、穀物の集荷・流通・貯蔵・販売事業へと展開していきました。特に、大豆やトウモロコシ、油糧種子加工、食品成分や香料事業に強みを持ちます。さらに詳しく

Nestlé(ネスレ)

ネスレは、1866年に薬剤師のアンリ・ネスレ氏によって設立されたスイスに本拠を置く世界最大級の総合食品・飲料メーカーです。食品ではパスタのブイトーニやコンソメのマギー等、飲料ではネスカフェやミロ、乳製品、菓子類ではKitKatやCrunch等のチョコレートのブランドにて世界展開しています。2018年以降、アクティビストファンドであるサードポイントからの要請で、事業ポートフォリオの再構築を急いでいます。2019年には、投資ファンドのEQTパートナーズ、アブダビ投資庁およびPSPインベストメントに、同社のスキンヘルスケア事業を売却しました。スキンヘルスケア事業は、Proactive(プロアクティブ)やCetaphil(セタフィル)などのにきび防止用の洗顔料、保湿剤などのスキンケア用品などを展開しています。さらに詳しく

JBS/JBS-Friboi(JBS)

JBSは1953年にブラジルで設立され、サンパウロに本社を置く食品メーカーです。事業内容は牛肉、家禽(家畜の中でも鳥類に属するもの)、豚肉や植物由来などのタンパク質を含む食品の加工と製造を主に取り扱っています。また、それらの缶詰や冷凍食品の販売も行っています。2021年には水産養殖分野への参入のためにサーモン事業を取り扱うヒューオンを買収しました。

Anheuser-Busch InBev(アンハイザー・ブッシュ・インベブ)

アンハイザー・ブッシュ・インベブは、2008年ベルギーのインベブ(インターブリューとアンベブの合併会社)とアンハイザー・ブッシュが合併して誕生した世界最大のビール会社です。ちなみにインターブリューはベルギーのアルトワ(Artois)とPiedboeufとの合併会社、アンベブ (AmBev)はブラジルのラーマ (Brahma) とアンタルチカ (Antarctica) の合併会社でした。主要ビールブランドはバドワイザー、レーベンブロイ(Löwenbräu)、ステラ・アルトワ(Stella Artois)、ベックス(Becks)、コロナ(Corona)等があります。中国ではハルビンビールを、メキシコではコロナで有名なグルポ・モデロ(但し、米国でのコロナの販売権はワイン大手の米コンステレーション・ブランズ が保有)を買収しています。日本ではアサヒと提携しています。2015年には英SABミラーを買収しました。その後ミラークアーズをモルソンクアーズへ、欧州・東欧・豪州のビール事業をアサヒへ、華潤の持分をハイネケンに売却しました。常に次の一手が注目されています。さらに詳しく

Tyson Foods(タイソンフーズ)

Tyson Foods(タイソン・フーズ)は、1935年に設立された世界最大手の食肉加工会社です。鶏肉、牛肉、豚肉を万遍なく手掛けています。2001年に当時世界最大手の牛肉加工会社の米IBS(アイビーエス)を買収しました。また、2017年にはアドバンスピエール・フーズを買収し、加工食品事業も強化しています。さらに詳しく

Mars(マーズ)

マーズは1911年に米国で設立されたペットケアや食品事業、菓子事業を取り扱う会社です。ペットケア事業には獣医のサポートやペットフードの開発などが含まれています。また、菓子事業にはm&m’sやsnickersなど日本でも親しみのある製品を販売しています。

The Coca Cola Company(コカ・コーラ)

コカコーラは、1886年に設立された米国に本拠を置く世界最大手級のノンアルコール飲料メーカーです。コカ・コーラ、スプライト、ファンタといった炭酸飲料系ブランド、ミネラルウォーター、スポーツドリンク、果汁ドリンク、オーガニック系ドリンクを全世界で展開しています。コーヒーチェーンのコスタを買収し、コーヒー領域にも本格参入しています。さらに詳しく

Heineken(ハイネケン)

ハイネケンはオランダの世界的ビール会社です。日本では2023年にキリンホールディングスとの合弁事業を解消した後、ハイネケン・ジャパンを設立しました。ただ、日本国内での製造、販売はキリンに委託しています。

Mondelēz(モンデリーズ)

Mondelez International(モンデリーズ)は、2000年に誕生した米国に本拠を置く大手菓子・食品メーカーです。ナビスコと合併した食品・菓子大手のKraft Foods より分社化して誕生しました。Kraft Foods(クラフトフーズ)は北米事業に特化しています。Oreo(オレオ)やRitz(リッツ)、Cadbury(カドベリー)等のチョコ・ビスケット・スナックブランドも取り扱っています。さらに詳しく

Danone(ダノン)

ダノンはフランスを代表する大手乳製品メーカーです。1919年にスペインのヨーグルトの会社として誕生し、1972年にフランスの食品会社であるBSNと経営統合することでダノンが誕生しました。ダノンブランドのヨーグルトは特に有名です。エビアンやボルビックといったミネラルウォーター事業も手掛けています。ダノンの事業は大きく以下の4つの事業から構成され、新興国で全体の半分を売り上げています。2017年にアクティビストファンドであるKeith Meister(キース・マイスター)氏率いるCorvex Management(コーベックス・マネジメント)が同社の株式を取得しています。さらに詳しく

Wilmar International(ウィルマーインターナショナル)

ウィルマーインターナショナルは1991年に設立されたシンガポールの食品加工会社です。事業内容には食用油、小麦粉、米、砂糖などの幅広い食品の製造、油糧種子などの飼料の製造、パーム油などのプランテーション農業が含まれます。

Kraft Heinz(クラフトハインツ)

Kraft Heinz(クラフトハインツ)は、1869年に設立された旧クラフトフーズの北米事業を引き継いだ会社です。北米に特化しています。クラフトチーズ、冷凍食品や飲料等を展開しています。2015年にバフェット氏率いるバークシャー・ハサウェイや投資ファンド傘下のトマトケチャップ等で有名な食品メーカーHeinz(ハインツ)と経営統合しクラフトハインツが誕生しました。パスタソースはClassicoを軸に展開しています。事業構成としては、調味料・ソース事業、チーズ・乳製品事業、常温保存食事業、肉・魚食品、冷蔵・冷凍食品に分かれます。2021年にナッツ事業をHormel Foodsへ売却しました。さらに詳しく

WH Group(WHグループ/万州国際)

WHグループは香港に本社を置く世界最大級の豚肉の加工・製造会社です。WHグループの事業は包装肉製品や豚肉の生産があります。。2013年にスミスフィールドフーズを買収して以降、アメリカでの事業拡大が進んでいます。

Suntory Holdings(サントリーホールディングス)

サントリーホールディングスは2009年に設立された日本の飲料、食品、酒類の製造・販売を行う会社です。その他にもウェルネス事業やハーゲンダッツを含む外食・加食事業などがあります。飲料事業では、天然水、伊右衛門、BOSS、ペプシなどのブランドがあります。さらに、酒類にはスピリッツ事業、ワイン事業、ビール事業があります。これらの事業の海外展開も進んでいます。特にスピリッツ事業に関しては2014年に160億ドルでビームを買収し、日本のウィスキーを世界に広めています。また、サントリーホールディングスは日本の上場していない会社の中でも有数の売上高を誇ります。

Unilever(ユニリーバ)

ユニリーバはイギリスのロンドンに本社を構える一般消費財メーカーです。事業内容は大きく5つに分けられ、美容用品、パーソナルケア用品、洗剤などのホームケア用品、食料品、アイスクリームがあります。世界中に拠点を持ち、60年以上前から日本法人があります。日本では主に、シャンプーなどの美容用品やホームケア用品が販売されています。

Asahi(アサヒグループホールディングス)

アサヒグループホールディングスは、1949年に設立された日本の大手ビール会社です。大阪麦酒会社が起源です。スーパードライで国内を席巻した成功モデルで海外事業を強化しています。SABミラーから、伊ペローニ(Birra Peroni )、蘭グロールシュ(Grolsch)、東欧5カ国のビール会社、豪州のCUBを立て続けに買収しました。国内でも買収に積極的で、カルピスやエノテカなどを買収しています。さらに詳しく

Kirin(キリンホールディングス)

キリンホールディングスはビールメーカーのキリンビールや清涼飲料水メーカーのキリンビバレッジを傘下に持つ1907年設立の三菱グループの会社です。事業領域は大きく3つに分けられ、酒類や飲料を製造する食領域、食を通じた健康の維持のためのヘルスサイエンス領域、医薬品の開発を行う医領域があります。主要ブランドとして、一番搾り、本麒麟、氷結、午後の紅茶などが挙げられます。

General Mills(ゼネラルミルズ)

General Mills(ゼネラルミルズ)は米国に拠点を置く1866年創業の食品メーカーです。発祥は小麦粉等を扱う製粉会社です。1928年に株式を上場しました。シリアル、缶詰スープ、インスタント食品、冷凍食品、スナック、クッキー、アイスクリーム、栄養バー等の事業を展開し、なかでもハーゲンダッツやチェリトス等のブランドが有名です。スープはProgressoブランドで展開しています。米国内でも売上比率が高く、国際展開を模索しております。ペットフード事業には2018年に自然食系ペットフードで有名なブルーバッファローを買収して参入しています。さらに詳しく

Koninklijke FrieslandCampina(コーニンクレッカ・フリースランド・カンピーナ)

コーニンクレッカ・フリースランド・カンピーナは2008年に設立したオランダの大手酪農業者で乳製品を主に取り扱います。オランダ、ベルギー、ドイツに9000以上の酪農場を持ちます。事業内容には食品・飲料、材料、健康食品などが含まれます。

Conagra Brands(コナグラブランド)

コナグラブランドは米国のシカゴに本社を構える食品会社です。事業内容には、食品・菓子類、冷凍食品、米国内のレストランに納品する食品のフードサービス事業があります。2016年に社名をコナグラ・フーズから現在の社名に変更しました。その後2018年にピナクルフーズを買収しました。

Meiji(明治ホールディングス)

明治ホールディングスは2009年に設立された食品セグメントと医薬品セグメントの事業を行う会社です。食品と医薬品の提供を通じて人々を健康にすることを目的としています。

食品事業ではヨーグルトや牛乳などの乳製品、プロテインなどのスポーツ栄養食品、主要商品であるスーパーカップを含むフローズン食品などがあります。特にヨーグルト、チョコ、プロテインに関しては国内でのシェアは1番です。また、医薬品事業の中には動物薬も含まれています。医薬品事業は海外展開がより進んでいて、医薬品の売上高のうち26.5%が国外での売上です。

Glanbia(グランビア)

グランビアは1997年に設立されたアイルランド食品メーカーです。事業内容は主にグランビアパフォーマンスニュートリション、グランビアニュートリションとジョイント・ベンチャーの3つで構成されています。グランビアパフォーマンスニュートリションにはスナックバーやプロテインなどのスポーツ栄養食品があります。グランビアニュートリションには様々な食品、飲料、栄養食品が含まれています。ジョイント・ベンチャーでは米国の企業と協力して、酪農事業を行っています。

Fresh Del Monte Produce(フレッシュ・デルモンテ・プロデュース)

フレッシュ・デルモンテ・プロデュースは米国に本社を置く、果物や野菜などの生鮮食品の生産、販売を行う会社です。フルーツ、野菜、飲料、菓子類などの製品を販売しています。日本では、バナナやパイナップルを販売しています。

Otuka(大塚ホールディングス)

大塚ホールディングスは1921年に創業されました。グループ会社には日本有数の製薬会社である大塚製薬があります。大塚ホールディングスの事業には医療関連事業、ニュートラシューティカルズ関連事業、消費者関連事業があります。医療関連事業では精神・神経領域とがん領域に注力しています。ニュートラシューティカルズ関連事業では、ポカリスエットを含む機能性飲料などを取り扱っています。消費者関連事業ではボンカレーやカロリーメイトなどの飲料、食品、酒類の製造を行っています。2023年には健康食品を手掛けるボナファイドヘルスを630億円で買収しました。