自動車部品メーカーの世界市場シェアや市場規模について分析しています。ボッシュ、デンソー、ZF、現代モービス、コンチネンタルといった世界の主要自動車部品メーカーの一覧も掲載しています。

\ 新規開拓のターゲットリスト作成を効率化 /

「自社のターゲットに合った企業データがなかなか見つからない…」

そんな時は、170万社以上の高品質な企業データを保有する「BIZMAPS」をご活用ください!

【関連記事】

自動車業界の世界市場シェアの分析

自動車シート業界の世界市場シェアの分析

自動車用ライト業界の世界市場シェアの分析

ブレーキ(自動車用)業界の世界市場シェアの分析

オートリース・自動車リース業界の世界市場シェアの分析

電気自動車(EV)・プラグインハイブリッド車(PHV)業界の世界市場シェアの分析

自動車用バッテリー大手クラリオスを軸とした蓄電池業界の再編の行方

図解即戦力 自動車部品業界のしくみとビジネスがこれ1冊でしっかりわかる教科書

世界自動車部品企業の新興国市場展開の実情と特徴

モビリティーサプライヤー進化論

図解カーエレクトロニクス 上 システム編 増補版

図解カーエレクトロニクス 下 要素技術編 増補版

走行性能の高いシャシーの開発: 実務経験に基づいた高剛性で安全なクルマづくり

他の自動車業界の記事を見る

【自動車部品業界とは】

自動車部品の種類は非常に多岐にわたり、数万の部品が使用されています。一般的に、自動車の主要な部品は次のようになります。

- パワーユニットと呼ばれる動力発生装置(エンジン)

- エンジンの動力を伝える伝動装置(パワートレイン、ドライブトレイン、トランスミッション、クラッチ、ドライブシャフト)

- 自動車の骨格(シャーシ、フレーム)

- 走行装置(サスペンション、ステアリング、ブレーキ)

- スピードメーター等の計器類(インパネ)

- カーオーディオ・カーナビ・自動車電話等のインフォテイメント

- バッテリー、ワイヤーハーネス等の電装部品

- 排気ガス処理システム、冷暖房空調部品

- インテリア部品(シート、ステアリングなど)

- エクステリア部品(ボディパネル、ランプ、ミラー、バンパーなど)

車種によってはより多くの種類の部品が含まれることもあります。自動車部品メーカーの中には、専業で特定の部品のみを製造する企業もあれば、広範囲の製品ラインナップを提供している企業もあります。

【自動車部品業界の世界市場シェア+ランキング】

自動車部品業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の自動車部品業界の市場シェアを簡易に試算しますと、1位はボッシュ、2位はデンソー、3位は現代モービスとなります。

| 順位 | Company name(English) | 会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Robert Bosch GmbH | ロバート・ボッシュ | 5.07% |

| 2位 | DENSO CORPORATION | 株式会社デンソー | 4.06% |

| 3位 | HYUNDAI MOBIS Co., Ltd. | 現代モービス | 3.85% |

| 4位 | ZF Friedrichshafen AG | ZFフリードリヒスハーフェン | 3.52% |

| 5位 | Continental | コンチネンタル | 3.09% |

| 6位 | MAISIN CORPORATION | 株式会社アイシン | 2.71% |

| 7位 | Folvia | フォルヴィア | 2.50% |

| 8位 | Magna International Inc. | マグナ・インターナショナル | 2.36% |

| 9位 | Lear Corp | リア・コーポレーション | 2.00% |

| 10位 | Valeo | ヴァレオ | 1.99% |

| 11位 | Sumitomo Electric Industries, Ltd. | 住友電気工業株式会社* | 1.69% |

| 12位 | Hitachi Astemo, Ltd. | 日立アステモ株式会社* | 1.43% |

| 13位 | TOYOTA BOSHOKU CORPORATION | トヨタ紡織株式会社 | 1.27% |

| 14位 | Adient plc | アディエント | 1.26% |

| 15位 | BorgWarner Inc. | ボルグワーナー | 1.21% |

| 16位 | Mahle GmbH | マーレ | 1.08% |

| 17位 | Plastic Omnium | プラスチックオムニウム | 0.95% |

| 18位 | JTEKT CORPORATION | 株式会社ジェイテクト | 0.87% |

| 19位 | TOYODA GOSEI CO., LTD. | 豊田合成株式会社 | 0.69% |

| 20位 | ThyssenKrupp AG | ティッセンクルップ* | 0.68% |

| 21位 | LG Vehicle Component Solutions | LGヴィークルコンポネント ソリューションズ |

0.67% |

| 22位 | KOITO MANUFACTURING CO., LTD. | 株式会社小糸製作所 | 0.60% |

| 23位 | Panasonic Corporation | パナソニック株式会社 | 0.52% |

*2023年のデータを使用

-1.png)

*2023年のデータを使用

2024年度の自動車部品業界世界市場シェアでは、日本、ドイツ、韓国の企業が上位を占めました。

特に日本とドイツから多くの企業がランクインしているのは、両国にトヨタ、ホンダ、フォルクスワーゲン、BMWなど世界有数の自動車メーカーが集積しており、部品産業も同時に発展してきた背景があります。

中でも、コンチネンタルが前年8位から5位に急上昇し存在感を強めました。加えて、前年3位だったZFは4位に後退し、現代モービスが逆に4位から3位へ浮上するなど、韓国勢の伸びも目立ちます。

一方、ボッシュ、デンソー、アイシンなど主要企業は全体的にシェアを減らしており、特に日立アステモは順位を大きく落としました。

その他の自動車部品主要企業として矢崎総業や三菱電機モビリティ(三菱電機から分社化)などがありますが、財務データを公表していないためランキングから除外しています。

今後はEVの台頭により、自動車に使用される部品ならびにその構成が変わると言われています。例えば、エンジン関連部品などが減り、電動車両用の部品が増えていきます。自動運転などが実用化されると電子部品や情報関連部品の出荷量も増加することが見込まれます。

【自動車部品業界の世界市場規模】

当データベースでは、2024年の自動車部品業界の市場規模を製造とアフターマーケットの合算である1兆1667.5億ドルとしております。⇒参照したデータの詳細情報

参照した各種調査データは次の通りとなります。

調査会社バンテージマーケットリサーチによると、2024年の同自動車部品製造業界の市場規模は6978億ドルです。2025年から2032年にかけて年平均5.7%で成長し、同年には10,287億ドルに拡大すると見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 6,978億ドル | – |

| 2032年 | 10,287億ドル | 5.7% |

.png)

調査会社グランドビューリサーチによると、2024年の同自動車部品アフターマーケット業界の市場規模は4689.1億ドルです。2025年から2030年にかけて年平均3.8%で成長し、同年には5890億ドルに拡大すると見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 4,689億ドル | – |

| 2030年 | 5,890億ドル | 3.8% |

.png)

【M&Aの動向】

自動車業界は裾野が広い産業であり、自動車大手からの独立、技術革新のための規模を追求した経営統合やM&Aなどが盛んに行われています。

2007年 Continentalが独Siemens VDOを約114億ユーロで買収

2009年 Schaefflerが独Continentalを買収

2010年 投資ファンドが自動車部品の英Tomkinsを約50億ドルで買収

2011年 日清紡が自動車ブレーキ摩擦材大手の独TMD Frictionを買収

2011年 ジョンソンコントロールズがシート製造のRECAROを買収

2012年 米Delphiが仏FCIを買収

2012年 カナダのMagnaが独Ixeticを買収

2012年 リアが自動車用シート大手のギルフォード・ミルズを買収

2015年 Continentalが米ゴム製造大手Veyance Technologiesを買収

2015年 ZFがTRWを買収

2015年 ハンコックタイヤと投資ファンドがVisteonのClimate Control事業を約36億ドルで買収

2015年 リアが自動車向けレザーのEagle Ottawaを買収

2015年 マーレがデルファイの米国のThermal system事業を12億ドルで買収

2016年 ジョンソンコントロールズが自動車シートのアディエントを分社化

2017年 サムソン電子が音響大手のハーマンを80億ドルで買収

2017年 KKRがカルソニックカンセイを4983億円(45億ドル)で買収

2017年 デルファイテクノロジーズが分社化

2017年 アディエントが自動車シート製造のFuturis Groupを3.6億ドルで買収

2017年 リアがGrupo Antolinの自動車用シート事業を買収

2018年 テネコがFederal Mogulを買収

2018年 LGエレクトロニクスがオーストリアの照明大手ZKWを11億ユーロ(約13億ドル)で買収

2018年 KKR傘下のカルソニックカンセイがフィアットの自動車部品部門のマニエッティ・マレリを62億ユーロ(71億ドル)で買収(2019年カルソニックカンセイはマレリへと社名変更)

2018年 自動車安全システム大手のオートリブがVeoneerの分社化

2018年 自動車部品ハネウェルからGarrett Motionが分社化

2018年 旭化成が自動車内装ファブリック大手のSage Automotive Interiorsを約1.75億ドルで買収

2019年 フォルシアが日立からカーナビなどを手がける子会社クラリオンを1410億円(13億ドル)で買収

2019年 リアがコネクテッドカーソフトウェアのXevoを買収

2020年 ボルグワーナーがDelphi Techonologiesを33億ドルで買収

2020年 旭化成の子会社Sage Automotive Interiosがアディエントの自動車内装ファブリック事業を175百万ドルで買収

2020年 ZFが衝突安全技術分野に強みを持つWabco Holdingsを70億ドルで買収

2020年 アディエントが2011年に買収したRECAROを投資会社へ売却

2021年 海信集団(ハイセンス)が車向け空調部品大手サンデンを約214億円(2億ドル)で買収

2021年 日立オートモティブシステムズ、ケーヒン、ショーワ、日信工業が計統合し、日立Astemoが誕生

2022年 フォルシアがドイツの照明大手ヘラーを55億ユーロ(59.5億ドル)で買収

2022年 マレリが簡易再生(民事再生)手続きへ移行

2022年 Apollo Fundsがテネコを約71億ドルで買収

2022年 マグナがVeoneerの予防安全事業を15.25億ドルで買収

2022年 リアがKongsberg Automotiveのインテリアコンフォートシステム事業を1.98億ドルで買収

2022年 リアが自動車シートの試験装置を取り扱うInTouch Automationを買収

2023年 リアがシート空調を取り扱うIGBを1.4億ユーロ(148.4億ドル)で買収

2023年 パナソニックが自動車部品を手がける子会社パナソニックオートモーティブシステムズをApolloに売却予定と発表

2023年 マグナがSSWパートナーズからVeoneerのアクティブセーフティ部門を買収

2023年 ボルグワーナーがエルドールの電動ハイブリッドシステム事業を買収

2023年 ボルグワーナーが燃料システムとアフターマーケット事業をPhiniaとして分社化

2024年 三菱電機が自動車機器事業を三菱電機モビリティ株式会社として分社化

近年、自動車部品業界では、電気自動車(EV)市場の拡大を背景に、EV関連事業へ経営資源を集中させる動きが加速しています。2023年以降は、特にその流れを反映するM&Aや事業再編が目立っています。

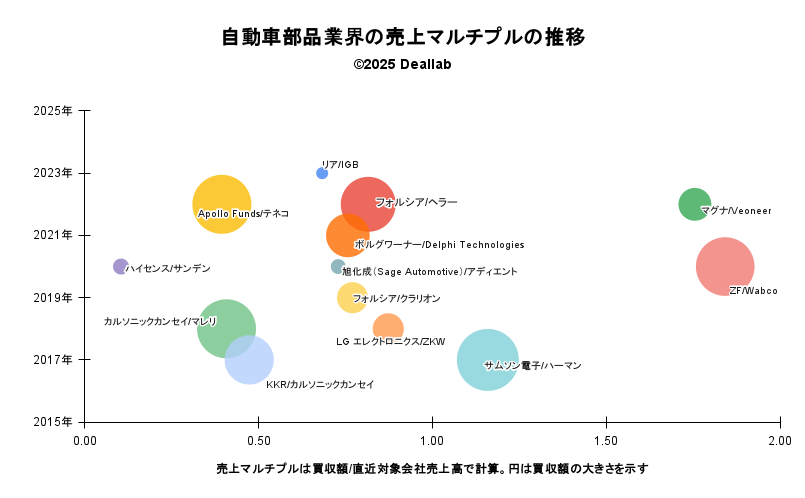

直近の買収マルチプル(売上高倍率)は、2倍以下となっています。平均値・中間値ともに0.8倍です。

更に自動車部品業界に詳しくなるための関連書籍

図解カーエレクトロニクス 上 システム編

図解カーエレクトロニクス 下 要素技術編

走行性能の高いシャシーの開発

モビリティーサプライヤー進化論

図解即戦力 自動車部品業界のしくみとビジネスがこれ1冊でしっかりわかる教科書

世界自動車部品企業の新興国市場展開の実情と特徴

モビリティーサプライヤー進化論

図解カーエレクトロニクス 上 システム編 増補版

図解カーエレクトロニクス 下 要素技術編 増補版

走行性能の高いシャシーの開発: 実務経験に基づいた高剛性で安全なクルマづくり

【会社の概要】

BOSCH(ボッシュ)

1886年にロバート・ボッシュ氏によってシュトゥットガルトに設立された精密機械と電気技術作業場を起源とするドイツを代表する総合電機メーカーです。産業用機器や車載用機器が主力事業ですが、電動工具事業も伝統的に強みを持ちます。他に住宅向けの家電やエネルギー関連機器等を手掛けています。ボッシュ一族が支配する非上場会社です。独VW社と関係が深いとされます。さらに詳しく

DENSO CORPORATION(株式会社デンソー)

日本最大手の自動車部品メーカーです。トヨタ自動車が大株主であり、日本的な擦り合わせアプローチによって共同で自動車部品を開発するといった深い関係性があります。自動車用電装品やエンジン部品等に強みを持ちます。さらに詳しく

トヨタ自動車について

トヨタ自動車は、1937年に豊田喜一郎氏などによって設立された日本を代表する自動車メーカーです。かつては世界首位を米GMと競い、現在はVW(フォルクスワーゲン)やルノー・日産・三菱自動車連合と首位を競っています。2016年にダイハツ工業を完全子会社化し小型車の開発を強化しています。商用車では日野トラックとの連携を深めています。CASEや燃料電池といった今後の自動車業界の技術革新に備え、マツダやスズキとも業務提携を行い、緩やかな連合体制を構築しています。トヨタ車体の親会社でSUBARUは持分法適用会社です。さらに詳しく

Hyundai Mobis(現代モービス)

1977年に設立された韓国に本拠を置く現代自動車の系列部品メーカーです。シャシーモジュール、コックピットモジュール、フロントエンドモジュール、サイドレーダー、ステアリングホイール、マウントディスプレイ、ボディ、内装、エアバック等幅広い分野を手掛けています。主に現代自動車および起亜自動車のブランドで販売しています。さらに詳しく

ZF Friedrichshafen AG(ゼットエフ フリードリヒスハーフェン アーゲー)

ZF(ZFフリードリヒスハーフェン)は、1915年にフリードリッヒスハーフェン伯爵によって設立された飛行船用のトランスミッションを製造会社(ツァーンラート・ファブリーク、Zahnradfabrik=歯車工場)を起源とするドイツに本拠を置く自動車部品メーカーです。ツァーンラート・ファブリークの頭文字であるZFが現在の社名となっています。フリードリヒスハーフェン市が管理する飛行船で有名なZeppelin財団(ツェッペリン財団)が93.8%、レムフェルデ市のユルゲン&イルムガルト・ウルデルップ博士財団が6.2%の株式を保有する非公開会社でもあります。

トランスミッション、シートベルトといった予防安全技術、サスペンションやシャシー等のパワートレイン関連分野に強みを持ちます。2015年に米国の自動車部品メーカー大手でパワートレインやブレーキに強いTRWを買収しました。2020年に米国のワブコホールディングスを買収し、ブレーキなどの衝突安全技術分野の強化も果たしました。さらに詳しく

Continental AG(コンチネンタル)

Continental(コンチネンタル)は、1871年に創業されたドイツのハノーヴァーに本拠を置くタイヤ・ブレーキ等の自動車部品メーカーです。シーメンスやモトローラより自動車制御関連の事業も積極的に買収しています。2008年にドイツのベアリング大手のシェフラ―を傘下にもつシェフラー家が支配株主となりました。大きくタイヤ事業と自動車部品事業に分かれます。タイヤ事業の世界シェアではミシュラン、ブリヂストン、グッドイヤーのトップ3に次ぐ規模を誇っています。自動車部品メーカーにおける規模でも、ボッシュやデンソー等に匹敵する世界最大級の自動車部品メーカーです。自動車部品の中でも、ブレーキ、パワートレイン、シャーシ、インパネ、カーオーディオ、ディスプレイといった分野の世界シェアでは上位に位置しています。さらに詳しく

AISIN CORPORATION(株式会社アイシン)

日本に本拠を置く自動車部品メーカーです。トヨタが主要株主です。自動変速機の分野に強みを持っています。さらに詳しく

Forvia(フォルヴィア)

1997年に設立されたフランスに本拠を置く自動車部品メーカーです。ステランティス(元PSAプジョー・シトロエン)のグループ会社です。空調、音響機器、安全運航システムや自動車シート等に強みを持ちます。2019年に日立より日産自動車やマツダ、三菱自動車など向けのOEM(相手先ブランドによる生産)のカーナビ大手であるクラリオンを買収しました。元々フォレシアという社名でしたが、2022年に照明大手のヘラーを買収した後社名を変更しました。さらに詳しく

Magna International Inc.(マグナ・インターナショナル)

1957年に創業したカナダに本拠を置く自動車部品メーカーです。ボディ外装や構造、自動車シート、パワートレイン、自動車用電装品に強みを持ちます。自動車(完成車)製造受託の子会社も保有しています。2016年に変速機大手のドイツのゲトラグを買収しました。2021年に自動運転技術に強いスウェーデンのVeoneerの買収を発表しましたが断念しました。しかし、2022年にはVeonerの予防安全事業を買収しています。さらに詳しく

Lear Corporation(リア・コーポレーション)

1917年に設立された自動車や航空機シート製造会社であるアメリカン・メタル・プロダクツが源流となります。1988年にMBOを経て現社名となりました。1999年には、ユナイテッドテクノロジーズから自動車用配電システム事業を買収しました。現在は、祖業である自動車向けのシートと買収した自動車用電気・電子システムが主力となっています。さらに詳しく

Valeo S.A.(ヴァレオ)

1923年に設立されたフランスに本拠を置く大手自動車用部品メーカーです。パワートレイン、空調・電装等の分野で強みを持ちます。日本の市光工業と照明・ランプ分野で資本提携しています。2019年にLED照明のCreeとの自動車照明分野での合弁会社を設立しました。さらに詳しく

Sumitomo Electric(住友電気工業株式会社)

住友電工は、1897年に設立された前身の住友伸銅場を引き継ぐ日本の大手電線、ケーブル及び自動車部品メーカーです。創業より電力用ケーブルや通信用ケーブルを手掛けています。ワイヤーハーネスや光ファイバーの分野でも世界大手です。2001年日立電線(日立金属)と電力用ケーブルのジェイ・パワーシステムズを設立し、その後2014年に住友電気工業が完全子会社化しています。光ケーブルは同社の横浜製作所が主力工場です。さらに詳しく

TOYOTA BOSHOKU CORPORATION(トヨタ紡織株式会社)

1918年に豊田佐吉によって設立されたトヨタグループの源流の会社です。現在は自動車シート事業を中心に自動車内外装、フィルターや吸気系製品を手掛けています。

Adient plc(アディエント)

米国に本拠をおく自動車用のシートメーカーです。2015年にジョンソンコントロールズから分社化され上場しました。2011年には高性能シートブランドであるRECAROを買収しましたが、2020年に投資会社へ売却しました。さらに詳しく

BorgWarner Inc.(ボルグワーナー)

1928年に設立された米国に本社を置く自動車部品メーカーです。オートマチックトランスミッション等の変速機の先駆者です。1899年に誕生したKühnle, Kopp & Kausch(KKK)を源流とするターボチャージャーにも強みがあり、BMW、ダイムラー、フィアットクライスラー、フォード、GM、VW、ボルボ等のメーカーへ供給しています。2020年にデルファイオートモーティブからパワートレイン関連事業を分社化したデルファイ・テクノロジーズを買収しました。ターボチャージャー、エミッションシステム、サーマルシステム、ガソリン点火技術、アクチュエーター、ガソリンおよびディーゼルエンジン用燃料噴射装置の開発・製造を行っています。さらに詳しく

Mahle GmbH(マーレ)

1920年に設立されたドイツ・シュトゥットガルトに本社を置く自動車部品メーカーです。自動車エンジン用のピストンに強みを持っています。ボッシュや日本のリケンと親密です。マーレ家がオーナーの非公開会社です。さらに詳しく

Panasonic Corporation(パナソニック株式会社)

パナソニックは、1917年に松下幸之助氏によって設立された日本を代表する電機メーカーです。松下電工や三洋電機と統合し、総合電機メーカーとして世界的なプレゼンスを有します。アプライアンス(家電、空調、AV機器、累計2000億個を売り上げた約90年の歴史を持つ電池等)、オートモーティブ(蓄電池、音響機器等)、インダストリアル(電池やモーター等)、ライフソリューション(照明や水まわり等)、コネクティッドソリューションズ(フライトエンターテイメント、航空機向け電子機器、監視カメラ等)といった事業部制に特徴がありましたが、2022年にパナソニックホールディングスを設立し、事業部はホールディング傘下の独立した子会社となりました。さらに詳しく

Plastic Omunium(プラスチックオムニウム)

プラスチックオムニウムは、1947年にパリで設立されたフランスの自動車部品メーカーです。バンパーなどの外装部品や燃料システムなどを手がけます。さらに詳しく

JTEKT(ジェイテクト)

自動車部品メーカーですが、研削盤、切削機、マシニングセンタ等の工作機械も手掛けています。さらに詳しく

Hitachi Astemo, Ltd.(日立Astemo株式会社)

2021年、日立オートモティブシステムズ、ケーヒン、ショーワ、日信工業が経営統合して誕生した大手部品メーカーです。自動車や二輪車の自動運転システムや電動パワートレインなどを開発・製造しています。さらに詳しく

TOYODA GOSEI CO., LTD.(豊田合成株式会社)

トトヨタ自動車グループにおける非金属部門の中核企業です。合成ゴムや合成樹脂から成形する自動車部品などを得意とします。セーフティ事業として、エアバッグも手掛けています。さらに詳しく

ThyssenKrupp(ティッセンクルップ)

ティッセンクルップ(ThyssenKrupp)は、1811年創業のクルップと1867年創業のティッセンが、1999年に経営統合して誕生したドイツ最大級の重工業メーカーです。鉄鋼、エレベーター、自動車部品、造船(軍需向け)がメイン事業です。2010年代以降構造改革を行い、タタ製鉄との欧州製鉄事業の経営統合が破たん後、2019年にティッセンクルップは、主に自動車部品、エレベーター、プラントサービスを提供するtkインダストリアルズと鉄鋼販売、クランクシャフト等の産業材、潜水艦、鉄鋼を手掛けるtkマテリアルズに分社化する旨発表しましたが、実現せず、2019年に稼ぎ頭であるエレベーター事業をアドベント・インターナショナルに売却しました。さらに詳しく

LG Vehicle Component Solutions(LGヴィークルコンポネントソリューションズ)

韓国を代表する財閥のLGグループの子会社です。冷蔵庫等の白物家電業界では上位に位置しています。電子レンジや食洗機、スマートフォンや家庭用エアコン等を含む家電業界でも、フィリップスやハイアールと並び、世界上位に位置しています。テレビ製造や液晶パネル分野(LGディスプレイ)でも、サムスンと並び世界上位に位置しています。車載向け機器も手掛け、2018年にはオーストリアの自動車照明大手であるZKWを買収しました。さらに詳しく

Koito Manufacturing Co., Ltd.(株式会社小糸製作所)

日本を代表する自動車用照明機器メーカーです。光源からの製造に強みを持ちます。さらに詳しく

【関連記事】

自動車業界の世界市場シェアの分析

自動車シート業界の世界市場シェアの分析

自動車用ライト業界の世界市場シェアの分析

ブレーキ(自動車用)業界の世界市場シェアの分析

オートリース・自動車リース業界の世界市場シェアの分析

電気自動車(EV)・プラグインハイブリッド車(PHV)業界の世界市場シェアの分析

自動車用バッテリー大手クラリオスを軸とした蓄電池業界の再編の行方

図解カーエレクトロニクス 上 システム編

図解カーエレクトロニクス 下 要素技術編

走行性能の高いシャシーの開発

モビリティーサプライヤー進化論

図解即戦力 自動車部品業界のしくみとビジネスがこれ1冊でしっかりわかる教科書

世界自動車部品企業の新興国市場展開の実情と特徴

モビリティーサプライヤー進化論

図解カーエレクトロニクス 上 システム編 増補版

図解カーエレクトロニクス 下 要素技術編 増補版

走行性能の高いシャシーの開発: 実務経験に基づいた高剛性で安全なクルマづくり

他の自動車業界の記事を見る

【外部リンク】より詳細な業界分析レポートをご希望の方は下記リンクもご参照ください。