NAND型フラッシュメモリー業界の世界市場シェア・売上高ランキング・市場規模・M&A(合併買収)について分析。サムスン電子 、キオクシア 、ウェスタンデジタル(旧サンディスク) 、SKハイニックスといったNAND型フラッシュメモリー会社の概要や動向も掲載。

関連ページ

パソコン業界の世界市場シェアの分析

半導体メーカーの世界市場シェアの分析

液晶パネルと有機ELディスプレイ業界の世界市場シェアの分析

DRAM業界の市場シェアの分析

ソリッドステートドライブ(SSD)業界の世界市場シェアの分析

ハードディスクドライブ業界の市場シェアの分析

ファウンドリ・半導体受託生産業界の世界市場シェアの分析

シリコンウエハ業界の世界市場シェアの分析

【フラッシュメモリーとは】

半導体(IC)メモリとは半導体素子によって構成されている記憶装置です。大きく揮発性メモリ(RAM)と不揮発性メモリ(NOR)に分類されます。

揮発性メモリ(RAM)

電源を切ると記憶情報が消えるメモリです。RAM(Random Access Memory、ラム)と呼ばれるメモリがメインとなり、DRAMや省電力に定評があるSRAMに分類されます。

不揮発性メモリ(NOR)

電源を切っても記憶情報が消えないメモリです。代表例としてはフラッシュメモリが挙げられ、さらにNOR型フラッシュメモリーとNAND型フラッシュメモリーなどに細部に分類できます。IoT機器やウェアラブル機器向けに半導体メモリーへの需要は今後高まっていく可能性が高く、フラッシュメモリーより消費電力を抑制できる次世代半導体メモリーとして、抵抗変化式メモリー(ReRAM)も量産体制が整ってきています。日本のパナソニックが開発量産の先頭を走っています。

【NAND型フラッシュメモリー業界の世界市場シェア】

NAND型フラッシュメモリー業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のNAND型フラッシュメモリー業界の市場シェアを簡易に試算しますと、1位はサムスン電子、2位はSKハイニックス、3位はキオクシアとなります。

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Samsung Electronics | サムスン電子 | 31.23% |

| 2位 | SK Hynix | SKハイニックス | 20.19% |

| 3位 | Kioxia Holdings Corporation | キオクシア | 17.31% |

| 4位 | Micron | マイクロン | 9.65% |

| 5位 | Western Digital Corporation | ウェスタンデジタル | 8.92% |

.png)

2013年以降1位を維持しているサムスン電子は2024年も首位となりました。2位のSKハイニックスは2021年の3位からの上昇です。3位は元東芝の事業部だったキオクシアです。4位は米国を代表するメモリーメーカー、マイクロンになります。また、2021年に6位にランクインしていたインテルは、SKハイニックスへフラッシュメモリー事業を売却したため、ランキング除外となりました。

【NAND型フラッシュメモリー業界の世界市場規模】

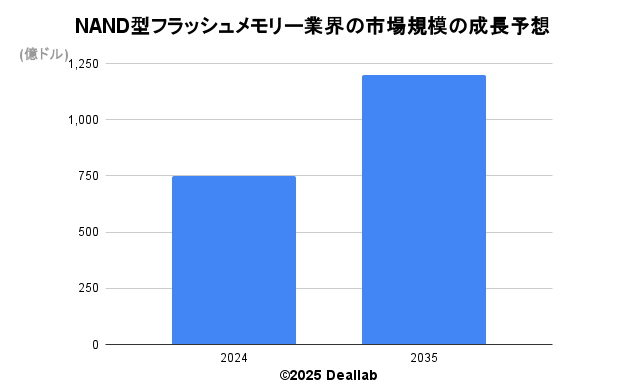

当データベースでは、2024年のNAND型フラッシュメモリー業界の市場規模を749億ドルとしております。

参照した各種調査データは次の通りとなります。

調査会社マーケットリサーチフューチャーによると、2024年の同業界の市場規模は749億ドルです。2035年にかけて年平均4.37%で成長し、規模は1,200億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 749億ドル | – |

| 2035 | 1,200億ドル | 4.37% |

【M&Aの動向】

2016年 ウェスタンデジタルがサンディスクを買収

2017年 東芝が東芝メモリ(キオクシア)を分社化

2020年 SKハイニックスがインテルのNAND型フラッシュメモリー事業買収を発表

2021年 SKハイニックスはインテルNANDおよびSSD事業買収の第一段階を完了

2025年 サムスン電子、世界有数のHVACソリューションプロバイダーFläktGroupを買収

さらに業界に詳しくなるためのお薦め図書と関連サイト

1秒でわかる!半導体業界ハンドブック

図解即戦力 半導体業界の製造工程とビジネスがこれ1 冊でしっかりわかる教科書

【NAND型フラッシュメモリー業界の会社概要】

Samsung Electronics Co., Ltd.(サムスン電子株式会社)

Samsung(サムスン電子)は、韓国を代表する総合電機メーカーです。スマホ、半導体、テレビ、白物家電など、最終商品まで手掛けていることが強みです。垂直統合型の半導体チップメーカーとして、DRAM、NAND型フラッシュメモリ、SSDの自社製造を手掛けています。また半導体受託生産も行っております。最終製品のスマホやテレビにも強みを持ちます。OLEDや液晶パネルの製造はサムスンディスプレイ、リチウムイオン電池はサムスンSDI、電子部品はサムスン電気、造船はサムスン重工、バイオ製薬の製造はサムスンバイオロジックスで手掛けています。2016年には車載音響機器大手のハーマンを買収しました。さらに詳しく

Kioxia Holdings Corporation(キオクシアホールディングス株式会社)

元々は東芝の事業部でした。1986年にNAND型フラッシュメモリーを開発した、NAND型の産みの親です。東芝が原発事業を手掛けるウェスチングハウスからの損失を受けて、半導体メモリ事業が東芝メモリとして分社化され、2019年にキオクシアへと社名変更されています。東芝メモリの分社化の際に、投資ファンドや台湾の鴻海精密工業、大韓民国のSKハイニックスが買収に強い関心を示し、最終的にはベインキャピタルを中心としたコンソーシアムが大株主となりました。

東芝について

東芝は、日本を代表する重電メーカーです。重電5社(日立、三菱電機、富士電機、明電舎)の一角です。芝浦製作所と東京電気が経営統合して、東京芝浦電気(現東芝)が1939年に誕生しました。経団連会長を輩出する等日本を代表するメーカーの1社でもあります。2016年のウェスチングハウスの減損問題発覚以降は、事業の再編を行い、ビジネスモデルを大きく転換しています。インフラサービス、インフラシステム、デバイスプロダクトが事業の柱となっています。さらに詳しく

SK Hynix Inc.(SKハイニックス株式会社)

SKハイニックスは、韓国の大手半導体メーカーです。2001年に韓国政府による公的管理を経て現在は通信大手のSKテレコム傘下となりました。NAND型フラッシュメモリやDRAMでサムスンと競合しています。2020年に90億ドルでインテルからNAND型フラッシュメモリとSSD事業を買収することに合意しました。またSKハイニックはキオクシアが上場をすると同社の15%を取得することができます。キオクシア、SK連合は、独走するサムスンに比肩する大きさとなります。2020年12月に同社はNANDの積層化において176層商品を発表しました。128層よりも効率的にデータ保存ができます。メモリ以外ではCMOSイメージセンサーの事業も展開しています。さらに詳しく

SKグループについて

SKグループは、1953年に設立された韓国第3位の財閥グループです。崔泰源会長の強いリーダーシップの下でM&Aを通じて事業を拡大しています。半導体(SKハイニックス)、石油・電池(SKイノベーション)、通信(SKテレコム)、医薬品(SKバイオファーム)、医薬品受託(SKバイオサイエンス)、半導体素材(SKシルトロン)等の分野に強みがあります。2021年には、米国の燃料電池メーカーのプラグパワーに出資をし、水素プラントへの進出をしています。さらに詳しく

Western Digital Corporation(ウェスタンデジタル コーポレーション)

ウェスタンデジタルは、1970年に設立された米国に本拠を置く世界最大級のハードディスクメーカーです。日立グローバルストレージテクノロジーズを買収し事業を拡大しています。2015年に中国の紫光集団(チンファ・ユニグループ、Tsinghua Unigroup)が同社への15%出資を目指すも断念しました。2015年にコンパクトフラッシュ、SDカード等のフラッシュメモリーを製造するSanDisk(サンディスク)を買収しました。寡占化が進むハードディスク業界大手によるフラッシュメモリー大手の買収です。ウェスタンデジタルはサンディスクのSSD技術を取り込み、減少が予想されるPC向けハードディスクに代わるデータセンター向け記憶媒体事業の強化を目指しています。さらに詳しく

Micron Technology, Inc. (マイクロン・テクノロジー株式会社)

マイクロンテクノロジーは、1978年に創業された米国を代表するメモリーメーカーです。DRAMでは2013年に日本のエルピーダメモリを買収し世界最大手級となりました。NAND型フラッシュメモリーでも上位陣を追撃しています。SSD(小型高速記憶装置)の事業も拡大しています。

中国の紫光集団(チンファ・ユニグループ(Tsinghua Unigroup))が買収提案を打診しましたが、その後断念した経緯もあります。さらに詳しく

Intel Corporation(インテル)

Intel(インテル)は、1968年に設立された米国に本拠を置く半導体メーカーです。開発設計から製造までを手掛ける垂直統合モデルが特徴です。CPU(中央演算装置)の分野で圧倒的な競争力を有していましたが、回路線幅のナノ競争では半導体受託大手に後れを取っているとの指摘もあります。

2012年にASLMへ出資、2015年に167億ドルでアルテラを買収、2017年にはイスラエルのモービルアイを買収し、半導体製造から車載半導体分野における競争力強化を目指しています。PC向けのCPUであるCoreプロセッサー、データセンター向けのXeonプロセッサー、無線基地局向けのAtomプロセッサー、メモリのOptaneといった製品群で事業を展開しています。ただし、2021年からSKハイニックスにNAND型フラッシュメモリー事業を売却し撤退しています。さらに詳しく

Yangtze River Memory Technologies(長江メモリーテクノロジーズ、長江存儲科技 )

長江メモリーテクノロジーズ(長江存儲科技、Yangtze River Memory Technologies)は、政府系の半導体投資会社である清華大学系の紫光集団が、中国の半導体メーカーである武漢新芯集成電路製造(XMC)を買収し、設立した会社です。3兆円を投じた武漢の半導体工場で、最先端の3次元NANDの開発・量産、1xnmDRAMを量産にも着しています。中国政府は、数兆円規模の中国IC産業ファンドを設立し、清華紫光集団等を通じて、半導体事業の育成に注力しています。

紫光集団について

紫光集団(ユニチンファグループ)は、習国家主席が卒業した中国の理系名門大・清華大学(チンホワ・ユニバ―シティ、Tsinghua University)傘下の国有企業です。 紫光集団の呼び方はユニチンファ(Tsinghua Unigroup)です。「しこうしゅうだん」ではありません。1993年に設立されました。米国のインテルや国家IC産業投資ファンド (China National IC Fund)も出資しています。会長は、ユニチンファの株主でもあるCITIC系の北京健坤投資集団(Beijing Jiankun Investment Group、BJIG)を率いるZhao Weiguo(趙偉国)氏です。同氏は、胡錦濤(フー・ジンタオ)前国家主席の息子の胡海峰氏と親しいと言われています。2013年にファブレスのスプレッドトラム(展訊通信)を買収し半導体分野に参入しました。

主要株主は清華大学100%出資のファンド(清華股イ分)が51%、BJIGが49%の株主構成となっています。BJIGはCITIC系の趙氏が組成したファンドです。なお、インテルはユニチンファの子会社に20%を出資し、当該子会社には国家IC産業投資ファンド (China National IC Fund)も資金を提供しています。フラッシュメモリーについては、長江メモリーテクノロジーズ(長江存儲科技、Yangtze River Memory Technologies、YMTG)が武漢と成都に工場を建設し、128層の3次元フラッシュメモリーに乗り出しています。また元エルピーダメモリーの坂本氏を招聘し、DRAM分野への参入をするため、重慶にDRAM工場を建設しています。半導体の設計を行うファブレスメーカーである紫光展鋭(UNISOC)や集積回路基板大手の紫光国芯微電子(Unigroup Guoxin Microelectronics、ユニグループ・グオシン・マイクロエレクトロニクス)、クラウドやITサービスを手掛ける紫光雲技術(ユニクラウド)、紫光股份(ユニスプレンダー)、紫光華山智安科技(ユニインサイト)などがグループ会社です。

過去にマイクロン、ウェスタンデジタル、聯発科技(メディアテック)の買収を目指すも、当局からの承認が得られず、実現には至っておりません。

関連ページ

パソコン業界の世界市場シェアの分析

半導体メーカーの世界市場シェアの分析

液晶パネルと有機ELディスプレイ業界の世界市場シェアの分析

DRAM業界の市場シェアの分析

ソリッドステートドライブ(SSD)業界の世界市場シェアの分析

ハードディスクドライブ業界の市場シェアの分析

ファウンドリ・半導体受託生産業界の世界市場シェアの分析

シリコンウエハ業界の世界市場シェアの分析