メモリ及びその関連製品の開発・製造をしています。2017年4月、東芝がメモリ事業売却に向けて同事業を分社化することで発足しました。2018年6月には米 BainCapital 社を軸とする企業連合の買収目的会社「株式会社Pangea」への売却が完了し、東芝グループを離脱することになりました。2019年10月からは社名をキオクシア(Kioxia)に変更、社名の由来は日本語の「記憶」とギリシャ語で価値を表すアクシア(axia)です。近年は半導体メモリーの市況低迷が長引いて財務基盤が悪化しており、ウエスタンデジタル(WD)との事業統合へ向け交渉を進めています。

2019年度

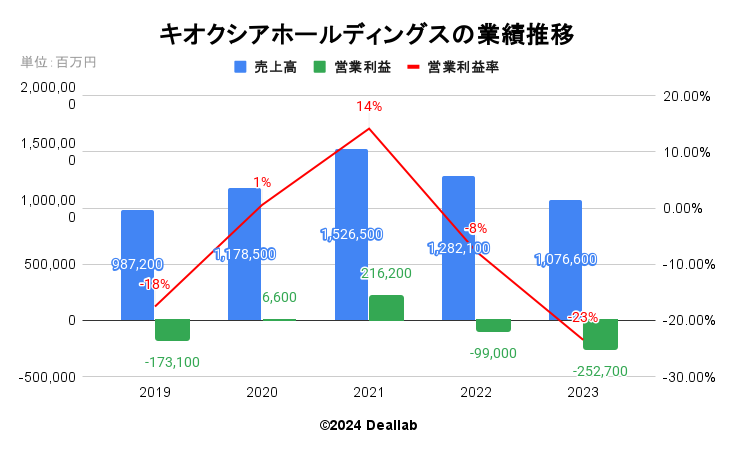

売上高は前年度比22%減の987,200百万円になりました。営業利益は173,100百万円の赤字になりました。スマートフォン向けの物量は低調に推移した一方、SSDの物量は堅調に推移したことでGB物量は増加しました。また、需給バランスは昨年後半以降安定的に推移し、GB単価は前四半期 に引き続き上昇しました。

2020年度

売上高は前年度比19%増の1,178,500百万円になりました。営業利益は6,600百万円になりました。営業利益率は1%となりました。継続して拡大するNAND型フラッシュメモリ需要に加え、コロナ禍における新しい生活様式に 対応する在宅勤務やオンライン学習、ビデオストリーミングサービス等の普及による需要取り込みや高速通信規格「5G」の拡大等により、売上収益は前年同期比+19%と市場伸長率並みの 増収を達成。また、BiCS FLASH™第4世代への生産切り替えによる生産効率向上や販管費コントロールなどコスト改善の結果、営業利益は大幅に改善し黒字に転換しました。

2021年度

売上高は前年度比30%増の1,526,500百万円になりました。営業利益は前年度比3176%増の216,200百万円になりました。営業利益率は14%となりました。クラウド向け投資と企業のIT投資を背景に、データセンター・エンタープライズSSD向け売上が伸長、さらに、5G移行に伴うメモリ搭載容量の増加トレンドの継続により、スマートフォ ン向け売上も伸長した結果、当社グループの売上収益は過去最高を更新しました。また、 販売単価の安定的な推移と、BiCS FLASH™第5世代への生産切り替えによる生産効率向上が寄与し、営業利益は前期比で大幅に増加しました。

2022年度

売上高は前年度比16%減の1,282,100百万円になりました。営業利益は99,000百万円の赤字になりました。年度後半からフラッシュメモリ需要が全般的に弱含む中、経済の先行き不透明感の高まりもあって顧客が在庫調整を進めた結果、出荷量は前期比で減少。需給バランスの悪化を受けて、販売単価の下落が進行した結果、前期比で大幅な減収減益となりました。

2023年度

売上高は前年度比16%減の1,076,600百万円になりました。営業利益は252,700百万円の赤字になりました。年度後半はフラッシュメモリメーカー各社の生産調整等による需給バランス改善から回復基調が鮮明となるも、年度前半までの大幅な販売単価下落の影響により、通期では減収減益となりました。

キオクシアホールディングスの業績推移

2023年第2四半期(7ー9月)

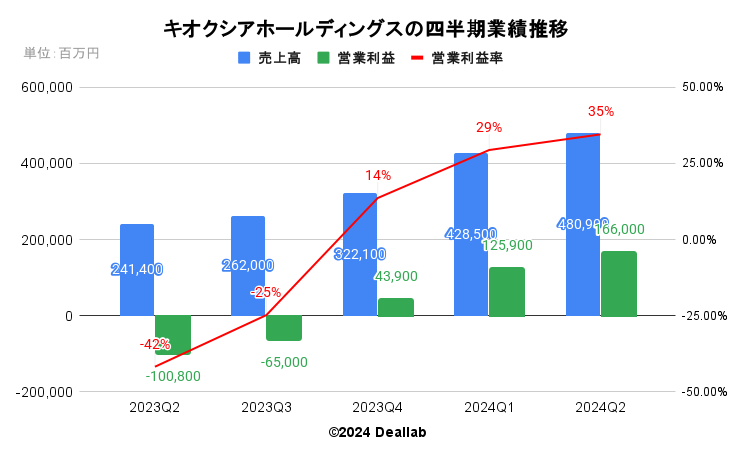

売上高は前年同期比40%減の241,400百万円になりました。営業利益は100,800百万円の赤字となりました。前四半期比で出荷量が減少した一方、販売単価は需給バランスの改善、円安の進行及び 製品ミックスの影響により上昇した結果、売上収益は減収、 営業損失は縮小となりました。ドルベースでの販売単価は1桁%台前半の上昇となりました。

2023年第3四半期(10ー12月)

売上高は前年同期比35%減の262,000百万円になりました。営業利益は65,000百万円の赤字となりました。需給バランス改善の進展及び 円安による販売単価上昇が継続し、前四半期比で増収となりました。販売単価の上昇とこれに伴う棚卸資産評価減の戻入が寄与 し、前四半期比で営業損失は縮小しました。ドルベースでの販売単価は1桁%台後半の上昇となりました。

2023年第4四半期(1ー3月)

売上高は前年同期比18%減の322,100百万円になりました。営業利益は43,900百万円、営業利益率は14%となりました。

2024年第1四半期(4ー6月)

売上高は前年同期比17%増の428,500百万円になりました。営業利益は125,900百万円、営業利益率は29%となりました。需給バランス改善による販売 単価上昇、フラッシュメモリ需要の回復による出荷量の増加、円安の進行により、売上収益は過去最高を更新、営業利益も前四半期比で増益となりました。ドルベースの販売単価は10%台半ばの上昇となりました。

2024年第2四半期(7ー9月)

売上高は前年同期比23%増の480,900百万円になりました。営業利益は166,000百万円、営業利益率は35%となりました。需給バランス改善による販売 単価上昇と、エンタープライズSSDを中心としたフラッ シュメモリ出荷量の増加により、増収増益となり、売上収益・営業利益共に過去最高を更新しました。ドルベースの販売単価は1桁%台半ばの上昇となりました。

キオクシアホールディングスの四半期業績推移

コーポレートサイト及び決算概要にてEPS・配当額は発表されていません。

2024年11月

2024年度第二四半期の決算概要にて具体的な数値予想は発表されていませんが、以下のような市場動向及び見通しが掲載されています。

• AIの活用に伴うデータセンター、エンタープライズ向け大容量ストレージ需要の高まりや、AIを 搭載したPC・スマートフォンやAI関連サービスの普及への期待等を背景に、中長期的なフラッ シュメモリ市場の成長が引き続き見込まれる

• PC・スマートフォン向け需要は、季節性要因に加えて顧客の在庫が高水準であるため短期的に 弱含むが、その後、AI搭載モデルの拡大、メモリ搭載容量の増加及びPCのオペレーティングシ ステム更新に伴う買い替えにより需要回復が期待される

• エンタープライズ・データセンターSSDの需要は、AI需要により伸長している。AI用途での大容 量SSDへの高い需要に加えて、一般サーバーの需要増加も見込まれる • メモリ業界において、需要の成長に合わせた規律ある投資が継続しており、需給バランスは安定的に推移する見込み

コーポレートサイト及び決算概要にて、セグメント情報は発表されていません。

コーポレートサイトにてM&Aを行った事実は発表されていません。