コンプレッサー業界の世界シェアや市場規模について分析をしています。シーメンス、アトラス・コプコ、インガソール・ランド、日立製作所、ベーカーヒューズ、荏原製作所といったコンプレッサー(圧縮機)大手メーカーの動向も掲載しています。

【コンプレッサー業界とは】

コンプレッサー業界とは、コンプレッサー(圧縮機)を製造・販売している業界のことを指します。コンプレッサーは、気体を圧縮して物質に変化を起こす機械の総称です。圧縮する気体は、空気とガスが主流です。

空気圧縮(エアーコンプレッサー)は、圧縮された空気を元に戻そうとするエネルギーを利用して、電動工具やタービンの動力等に使用されます。ガスコンプレッサーは主にガスの輸送時に使われる技術として利用されます。

圧縮方法は容積式とターボ式に分かれ、容積式はさらに往復式(レシプロ式)やスクリュー等の回転式に、ターボ式はさらに遠心式と軸流式へと分かれます。出力の大きさによって用いられる方式が異なることが特徴です。

当データベースでは、空気とガス双方を含めた市場規模を採用して主要企業の市場シェアを分析しています。

【市場シェア】

コンプレッサー業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のコンプレッサー業界の市場シェアを簡易に試算しますと、1位はアトラス・コプコ、2位はシーメンスエナジー、3位はインガソール・ランドとなります。

コンプレッサーメーカーの世界市場シェアと業界ランキング(2022年)

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Atlas Copco | アトラス・コプコ | 25.08% |

| 2位 | Simens Energy | シーメンスエナジー | 21.42% |

| 3位 | Ingersoll-Rand | インガソール・ランド | 17.74% |

| 4位 | Baker Hughes | ベーカーヒューズ | 17.42% |

| 5位 | Hitachi, Ltd. | 日立製作所 | 13.59% |

| 6位 | Ebara Corporation | 荏原製作所 | 24.75% |

.png)

※ベーカーヒューズは2021年のデータを使用

コンプレッサー業界の最大の市場シェアを占めるのはアジア・太平洋地域で、今後も成長が見込まれます。この地域の成長の理由として、インフラ開発と工業化の高まりを受けて各国政府が継続的に投資を増加していることが挙げられます。

また、シェール資源が豊富な北米地域の成長も堅調です。新たな探査活動が増加したこともあり、今後天然ガス輸送能力の需要が高まり、コンプレッサー市場も拡大していくと期待されています。

また、CO2排出削減やエネルギー効率への関心の高まり、食品・飲料市場からの需要の高まり、北米・中東などの採掘活動への投資の増加なども、今後のコンプレッサー需要を支えると考えられ、全体的に市場は拡大していくと予想されています。

インガソール・ランドやアトラス・コプコは他社との差別化を図るため、環境に優しくメンテナンスに手間のかからない次世代システムを開発しています。効率の向上や騒音を少なくするなどの機能もあり、今後は各社で同様の動きがみられると予測できます。

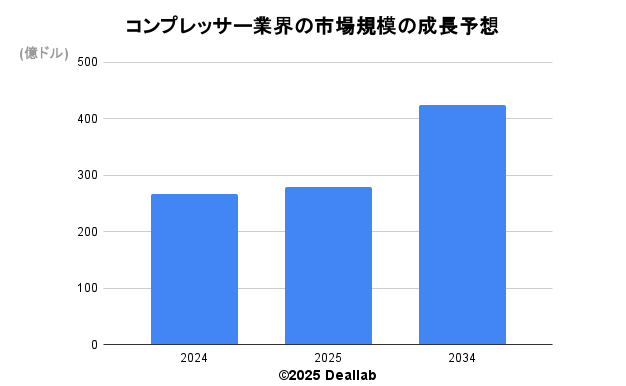

【市場規模】

当データベースでは、2024年のコンプレッサー業界の市場規模を330億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社プレスデンスリサーチによると、2024年の同業界の市場規模は267億ドルです。2034年にかけて年平均4.72%で成長し、規模は424億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

| 2024 | 267億ドル | |

| 2034 | 424億ドル | 4.72% |

【M&Aの動向】

2000年 荏原製作所によるエリオットの買収

2010年 GEによるShenyang Turbo Machineryへの出資

2014年 シーメンスによるロールスロイスのコンプレッサー事業の買収

2014年 GEによるCameron Internationalのコンプレッサー部門を買収

2014年 インガソール・ランドによるCameron Internationalの遠心圧縮部門の買収

2015年 シーメンスによる米ドレッサー・ランドの買収

2016年 日立製作所による米サルエアー(Sullair)の買収

2019年 インガソール・ランドとガードナーデンバーが経営統合

2020年 シーメンスがコンプレッサー事業などをシーメンスエナジーとして分社化” 2022年 荏原製作所、ヘイワード・ゴードン社を買収

2024年 アトラスコプコは、キングスダウン・コンプレッサー・サービス社(圧縮空気販売会社)を買収した

2024年 インガソル・ランドは3つのボルトオン買収によりポートフォリオを拡大し続けている

2025年 ベーカー・ヒューズ、圧力管理ソリューションの差別化リーダーであるコンチネンタル・ディスク・コーポレーションを買収

2025年 日立、米国の高圧モータの販売・保守サービス会社ジョリエット エレクトリック モータを買収

さらに業界に詳しくなるためのお薦め書籍と関連サイト

空気圧縮機

冷媒圧縮機

ポンプ業界の世界市場シェアの分析

タービン発電機業界の世界市場シェアの分析

ターボチャージャー・過給機メーカーの世界シェアと市場規模の分析

【会社の概要】

シーメンスエナジー

シーメンスエナジー(Simens Energy)は、2020年にシーメンスからスピンオフ上場をした、電力機器メーカーです。火力発電等の発電所プラント向けガスタービン、蒸気タービン、Dresser-RandやADGT&Compを含むコンプレッサー、高電圧直流(HVDC)機器等を提供しているパワー&ガス事業と、洋上や陸上の風力発電所に風力タービンを含めた総合的なサービスを提供している風力発電&再生可能エネルギー事業を展開しています。さらに詳しく

シーメンスについて

シーメンス(Siemens AG)は、ドイツのミュンヘンに本拠を置く大手総合電機メーカーです。1847年に、ヴェルナー・フォン・ジーメンス (Werner von Siemens) によって設立されました。世界初の電車を製造したことでも有名です。事業範囲は電力、交通システム、家電、医療等と社会インフラ全般に及びます。事業のポートフォリオを組み替えながら、モノ作りのデジタル化や産業機器のIoT化を含むインダストリー4.0を提唱し、強力に推進しています。米国のライバルであったGEと同じように再編を通じて、その時々の社会ニーズに即した組織体を作り上げる柔軟性のある経営を行っています。鉄道車両はグループ内のモビリティ事業本部が担当しています。ICEで知られるドイツの高速鉄道も手掛けています。2017年には鉄道車両部門でアルストムと経営統合を発表しましたが、2019年に欧州委員会がアルストムとの経営統合を承認せず遂行されませんでした。鉄道信号にも強みを持ち、上位株主には、象徴としてのシーメンス家が引き続き残っています。さらに詳しく

Atlas Copco(アトラス・コプコ)

スウェーデンに本拠を置くコンプレッサー、建機等を製造する産業機器メーカーです。ナットランナーでは世界大手です。コンプレッサーではオイル・エアーともに手掛けています。

取引先は自動車・航空機・電子機器・エネルギーなど幅広い業界に渡っており、3つの事業すべてで高い技術力を有している会社です。

世界中に90の営業拠点と20の開発拠点を持ち、日本では1979年に日本法人を設立しています。

Ingersoll Rand(インガソール・ランド)

Ingersoll-Rand(インガソール・ランド)は、1871年に創業された米国に本拠を置く産業機器メーカーです。2020年に真空ポンプ、コンプレッサー等の産業機械メーカーであるGardner Denver(ガードナーデンバー)と経営統合を行いました。統合に先立ち、空調事業はトレーン・テクノロジーズとして分社化しています。インガソール・ランドからは、過去、鍵のアレジオン、冷凍ショーケースのハスマン(2015年にパナソニックへ売却)等各分野でトップクラスの企業が巣立っております。コンプレッサー・エアツールや輸送用冷凍装置の分野でも強いです。ゴルフカートでは、クラブカーブランドを展開し、世界最大級の規模ですが、2021年にプラチナムエクイティへ売却をしました。さらに詳しく

Baker Hughes(ベーカーヒューズ)

BakerHughes(ベーカーヒューズ)は、1907年に設立された石油・ガス開発におけるサービスプロバイダーです。2017年にGEの石油・ガス事業と経営統合をしましたが、2019年にベーカーヒューズの分社化を決定しました。コンプレッサー(圧縮機)の分野では石油やガスインフラ向けに強く、GEが買収したShenyang Turbo MachineryやCameron Internationalのコンプレッサー部門を承継しております。

GEについて

GE(ジェネラル・エレクトロニック)は、1878年にトーマス・エジソンによって設立されたエジソン電気照明会社を源流に持つ世界を代表する総合電機メーカーの老舗です。世界シェア1位か2位以外の事業からは撤退するというナンバーワン・ナンバーツー戦略を実施し、積極的な事業ポートフォリオの入れ替えを行うことでも有名です。インダストリアル・インターネットを成長戦略にしたジェフ・イメルト氏が退任した後、2017年に生え抜きのジョン・フラナリー氏が社長に就任したものの、2018年には外部のダナハーからラリー・カルプ氏が招聘され、新CEOとなるなど、経営陣の交代が続きます。2021年にGEをヘルスケア部門、電力・エネルギー部門、航空部門の3社へと分社化することを発表しました。さらに詳しく

荏原製作所

1912年に設立された日本を代表する総合ポンプメーカーです。日本の蛇口をひねると3個に1個は同社のポンプが使われていると言われているほど、国内における地位は盤石です。2020年に欧州・中東・アフリカ地域への事業拡大を目指し、トルコの深井戸モータポンプ大手であるバンサン(Vansan)社を買収しました。コンプレッサー事業は子会社のエリオット(Elliott)が世界展開をしています。さらに詳しく

日本のコンプレッサーメーカー

日本の三菱重工や日立製作所(2016年にサルエアーを買収)、スクリュ式非汎用圧縮機の分野では世界トップの神戸製鋼所、ドイツのKAESER KOMPRESSOREN(ケーザー・コンプレッサー)、スイスのSulzer(スルザー)もコンプレッサー大手です。

日立

日立製作所は、久原鉱業所日立鉱山付属の修理工場として、1910年に創業された日本を代表する重電メーカーです。IT、エネルギー、インダストリー、モビリティ、ライフを主要領域とします。配電事業、自動車部品、エレベーター事業や鉄道事業は強化する一方で、日立化成、日立金属、日立キャピタル、日立建機等は外部へ売却をし、選択と集中を進めています。さらに詳しく

神戸製鋼所

神戸製鋼所は旧鈴木商店の流れを汲む名門鉄鋼会社です。石川島播磨の源流の1社である播磨造船所は、神戸製鋼所より分社化して誕生した経緯があります。従来より鉄鋼業界における再編からは距離をおいてきたものの、2001年に当時の新日本製鐵と包括的な提携をした経緯から、現在でも日本製鉄と親密です。鉄鋼事業以外にも、溶接事業、アルミ・銅事業、機械事業、エンジニアリング事業、電力事業、建機事業、電力事業などを多角化展開しています。さらに詳しく

三菱重工

1884年に創業された日本を代表する重工業グループです。三菱グループの中核企業の1社と言われています。戦前は軍産複合体として成長し、戦時中は戦艦武蔵やゼロ戦を手掛け、当時から技術力では世界最高水準を維持しています。戦後は民間向けの重工分野を強化し、発電所システム、航空機エンジン、航空機、船舶、ターボチャージャ、フォークリフト、機械システム、エンジニアリング、防衛関連機器の製造販売を行っています。さらに詳しく

参照したデータの詳細情報について