送配電機器業界の世界市場シェアと市場規模について分析しています。日立、シーメンスエナジー、GEといった世界大手送配電機器メーカーの概要や動向も掲載しています。

【送配電機器業界とは】

発電所で作られた電気を家庭・オフィス・工場などに送る設備を送配電機器と呼びます。発電所の電気は高い電圧のまま変電所へ送り届けられ、変電所で電圧を下げてから利用される場所へと送電されます。

電柱や電線などは、配電機器の1つです。その他にも、変圧器や引込線(電柱から各家庭・オフィスに電気を引きこむ線)もあります。

太陽光や風力などの再生可能エネルギーの普及に伴い、配送電にはこれまでとは違う技術が求められるようになりました。スマートグリッド(次世代送電網)と呼ばれる送電網で、発電量が変動しやすい再生可能エネルギーの需要と供給をリアルタイムで管理するニーズが高まっています。

【送配電機器業界の世界市場シェア+ランキング】

送配電機器業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の送配電機器業界の市場シェアを簡易に試算しますと、1位は日立製作所、2位はシーメンスエナジー、3位は上海電気となります。

.png)

*会社資料比率を用いた推定値

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Hitachi | 日立製作所 | 7.51% |

| 2位 | Siemens Energy | シーメンスエナジー | 4.06% |

| 3位 | Shanghai Electric | 上海電気 | 3.31% |

| 4位 | GE Vernova | GEベルノバ | 2.04% |

| 5位 | Siemens* | シーメンス* | 0.42% |

*会社資料比率を用いた推定値

日立が首位に立っています。2位はシーメンスから分社化したシーメンスエナジーです。シーメンスは送電事業をシーメンスエナジーに分社化する一方で、中低電圧の配電機器はシーメンス本体で手掛けています。

送配電機器の需要が最も高い地域はアジア太平洋でした。特にアジアの国々で都市化が進み、電気需要が膨らみ、送配電のニーズが高まったことが理由です。インド、中国、ベトナム、フィリピンで送電網の拡大が見込まれるため、今後も市場は順調に成長していくと予想されます。

その他の配送電機器メーカーとしてはアイルランドのEatonやフランスのSchneider electricなどがあります。

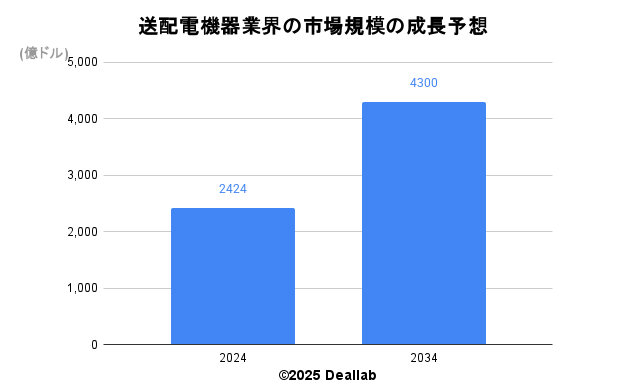

【送配電機器業界の世界市場規模】

当データベースでは、2024年の送配電機器業界の市場規模を2,424億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社プレスデンスリサーチによると、2024年の同業界の市場規模は2,424億ドルです。2034年にかけて年平均5.9%で成長し、規模は4,300億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 2,424億ドル | – |

| 2034 | 4,300億ドル | 5.9% |

【M&Aの動向】

近年の大型案件としては、日立によるABB社のパワーグリッド事業買収が挙げられます。買収額は7140億円と、日立の買収としては過去最大でした。その他にもGEやシーメンスにより業界再編が続いています。

2011年 東芝がマレーシアの送配電機器メーカートップランクを10億円で買収

2015年 GEが仏Alstomのパワー&グリッド事業を買収

2020年 シーメンスのエネルギー事業がシーメンスエナジーとして分社化

2020年 日立がスイスABB社のパワーグリッド事業を7400億円で買収

【会社の概要】

日立

日立製作所は、久原鉱業所日立鉱山付属の修理工場として、1910年に創業された日本を代表する重電メーカーです。IT、エネルギー、インダストリー、モビリティ、ライフを主要領域とします。配電事業、自動車部品、エレベーター事業や鉄道事業は強化する一方で、日立化成、日立金属、日立キャピタル、日立建機等は外部へ売却をし、選択と集中を進めています。スイスのABB社のパワーグリッド事業買収により、送配電機器業界でのシェアが増えました。さらに詳しく

ABBについて

ABB(エービービー)は、スイスに本拠を置く重電・重工業大手です。ABBはAsea Brown Boveri(アセア・ブラウン・ボベリ)の略です。1988年にスウェーデンのアセアとスイスのブラウン・ボベリが経営統合して誕生しました。アセアとブラウン・ボベリは1890年代に創業された両国を代表する老舗重電メーカーです。発電・送変電機器と自動化機器やソフトウェア事業に強みを持ちます。原子力発電と火力発電における発電機器事業は、それぞれWestinghouse(ウェスティングハウス)とAlstom(アルストム)に売却し撤退しました。2018年にGEよりエレクトリフィケーション事業を行うGEインダストリアルソリューションを買収しました。2020年には電力システムやパワーグリッド事業を日立に売却し、事業ポートフォリオを入れ替えています。さらに詳しく

シーメンスエナジー

シーメンスエナジー(Simens Energy)は、2020年にシーメンスからスピンオフ上場をした、電力機器メーカーです。火力発電等の発電所プラント向けガスタービン、蒸気タービン、Dresser-RandやADGT&Compを含むコンプレッサー、高電圧直流(HVDC)機器等を提供しているパワー&ガス事業と、洋上や陸上の風力発電所に風力タービンを含めた総合的なサービスを提供している風力発電&再生可能エネルギー事業を展開しています。さらに詳しく

GE

GE(ジェネラル・エレクトロニック)は、1878年にトーマス・エジソンによって設立されたエジソン電気照明会社を源流に持つ世界を代表する総合電機メーカーの老舗です。世界シェア1位か2位以外の事業からは撤退するというナンバーワン・ナンバーツー戦略を実施し、積極的な事業ポートフォリオの入れ替えを行うことでも有名です。インダストリアル・インターネットを成長戦略にしたジェフ・イメルト氏が退任した後、2017年に生え抜きのジョン・フラナリー氏が社長に就任したものの、2018年には外部のダナハーからラリー・カルプ氏が招聘され、新CEOとなるなど、経営陣の交代が続きます。2021年にGEをヘルスケア部門、電力・エネルギー部門、航空部門の3社へと分社化することを発表しました。さらに詳しく

アルストム(Alstom)について

アルストム(Alstom)は、フランスの鉄道車両や鉄道信号メーカーです。フランスの高速鉄道の代名詞であるTGVを手掛けた高い技術力を有します。2014年にGEの鉄道車両事業を買収しました。2017年に鉄道事業をドイツのシーメンスとの経営統合を発表しましたが、規制当局の承認が得られず断念しています。また、2020年にボンバルディアの鉄道車両・信号部門の買収を発表しました。

水力タービンと蒸気タービンの分野も展開していましたが、ガスタービンに強いGEとの提携で、タービン分野での強者連合を形成しました。2014年にGEと送配電事業を含む電力事業において戦略的提携を行い、2018年にGEに電力事業を売却し、現在は鉄道事業に特化しています。鉄道信号にも強みを持っています。続きを読む

東芝

東芝は、日本を代表する重電メーカーです。重電5社(日立、三菱電機、富士電機、明電舎)の一角です。芝浦製作所と東京電気が経営統合して、東京芝浦電気(現東芝)が1939年に誕生しました。経団連会長を輩出するなど日本を代表するメーカーの1社でもあります。2016年のウェスティンハウスの減損問題発覚以降は、事業の再編を行い、ビジネスモデルを大きく転換しています。インフラサービス、インフラシステム、デバイスプロダクトが事業の柱となっています。さらに詳しく

シーメンス

シーメンス(Siemens AG)は、ドイツのミュンヘンに本拠を置く大手総合電機メーカーです。1847年に、ヴェルナー・フォン・ジーメンス (Werner von Siemens) によって設立されました。世界初の電車を製造したことでも有名です。事業範囲は電力、交通システム、家電、医療等と社会インフラ全般に及びます。事業のポートフォリオを組み替えながら、モノ作りのデジタル化や産業機器のIoT化を含むインダストリー4.0を提唱し、強力に推進しています。米国のライバルであったGEと同じように再編を通じて、その時々の社会ニーズに即した組織体を作り上げる柔軟性のある経営を行っています。鉄道車両はグループ内のモビリティ事業本部が担当しています。ICEで知られるドイツの高速鉄道も手掛けています。2017年には鉄道車両部門でアルストムと経営統合を発表しましたが、2019年に欧州委員会がアルストムとの経営統合を承認せず遂行されませんでした。鉄道信号にも強みを持ち、上位株主には、象徴としてのシーメンス家が引き続き残っています。さらに詳しく