一般医薬品を除く、製薬会社の業界の世界市場シェア・売上高ランキング・市場規模・M&A(合併買収)について分析。ノバルティス、アッヴィ、ファイザー、サノフィ、メルク、ロシュ、グラクソ・スミスクラインといった医療用医薬品メーカーの概要や動向も掲載。

【医薬品業界の特徴】

医薬品には、一般の消費者が購入できる一般医薬品(大衆薬)と医師の処方が必要な医療用医薬品があります。医療用医薬品は、特許により権利が保護されている先発医薬品と特許切れの後発医薬品に分類されます。また生物学的なアプローチで開発する医薬品はバイオ医薬品と呼ばれます。

先発医薬品の開発は、基礎研究から臨床実験、規制当局による承認審査を経る必要があるため、時間と多大なる研究開発費用が必要となってきます。先発医薬品の開発成功確率は0.01%以下と言われ、1000億円単位の開発費用がかかります。大手医薬品会社はこうした開発投資に勝ち抜くため、買収を通じて規模や新薬開発機会の発掘を積極的に行っています。

【医薬品・製薬業界の市場シェア】

製薬会社の医療用医薬品事業に関する2022年度の売上高⇒参照したデータの詳細情報を分子に、後述する市場規模を分母にして、2024年の医薬品業界の世界市場シェアを簡易に算出すると、1位はファイザー、2位はメルク、3位はジョンソン&ジョンソンとなります。

製薬業界の市場シェア(2024年)

| 順位 | Company name(English) | 企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Pfizer | ファイザー | 3.79% |

| 2位 | Merck | メルク | 3.49% |

| 3位 | Johnson & Johnson | ジョンソン&ジョンソン | 3.46% |

| 4位 | AbbVie | アッヴィ | 3.42% |

| 5位 | Roche Holding | ロシュ | 3.31% |

| 6位 | AstraZeneca | アストラゼネカ | 3.29% |

| 7位 | Novartis | ノバルティス | 3.06% |

| 8位 | Bristol-Myers Squibb | ブリストル・マイヤーズ スクイブ | 2.93% |

| 9位 | Eli Lilly | イーライリリー | 2.74% |

| 10位 | Sanofi | サノフィ | 2.72% |

| 11位 | GlaxoSmithKline | グラクソ・スミスクライン | 2.42% |

| 12位 | Amgen | アムジェン | 1.95% |

| 13位 | Takeda | 武田薬品工業 | 1.94% |

| 14位 | Gilead Sciences | ギリアド・サイエンシズ | 1.75% |

| 15位 | Boehringer Ingelheim | ベーリンガーインゲルハイム | 1.45% |

| 16位 | Bayer | バイエル | 1.20% |

| 17位 | Astellas Pharma Inc. | アステラス製薬 | 0.81% |

.png)

2024年の世界製薬市場では、上位17社の顔ぶれは例年通り米欧大手が中心となり、依然として寡占構造が続いている。市場シェアトップはファイザー(3.79%)で、メルク(3.49%)、ジョンソン&ジョンソン(3.46%)が続き、米国勢3社が上位を独占した。いずれもオンコロジー、免疫疾患、ワクチンなど成長領域に強みを持ち、研究開発投資の規模でも他社を大きく引き離しています。

4位のアッヴィ(3.42%)は免疫領域の主力製品群が堅調で、バイオ医薬品の存在感を維持。5位ロシュ(3.31%)はスイス勢として唯一トップ10入りし、がん領域の強さが引き続き市場シェアを支えています。6位アストラゼネカ(3.29%)はオンコロジーと呼吸器領域の伸びが顕著で、近年の急成長を反映した順位となりました。

7位以下は、ノバルティス(3.06%)、ブリストル・マイヤーズ スクイブ(2.93%)、イーライリリー(2.74%)、サノフィ(2.72%)が続き、いずれもブロックバスター製品を複数抱える欧米大手が上位を固めています。特にイーライリリーは糖尿病・肥満領域の新薬が世界的に需要を伸ばし、急速にシェアを拡大しました。

11位のグラクソ・スミスクライン(2.42%)はワクチン事業が堅調で、12位アムジェン(1.95%)はバイオ医薬品の老舗として安定した収益基盤を維持しています。13位の武田薬品工業(1.94%)は日本企業として唯一トップ10に迫る規模で、消化器・希少疾患領域を中心にグローバル展開を進めています。

14位ギリアド・サイエンシズ(1.75%)、15位ベーリンガーインゲルハイム(1.45%)、16位バイエル(1.20%)、17位アステラス製薬(0.81%)は、いずれも1%台前半のシェアにとどまり、上位との差がやや開きました。とはいえ、抗ウイルス薬、循環器、腫瘍、泌尿器など各社が得意とする領域では依然として強い存在感を示しています。

全体として、抗感染症薬やオンコロジー、免疫疾患など成長領域を持つ企業が高いシェアを維持する一方、日本勢は武田とアステラスの2社がトップ17入りしているものの、シェア面では欧米大手とのギャップが続いている構図が示されています。

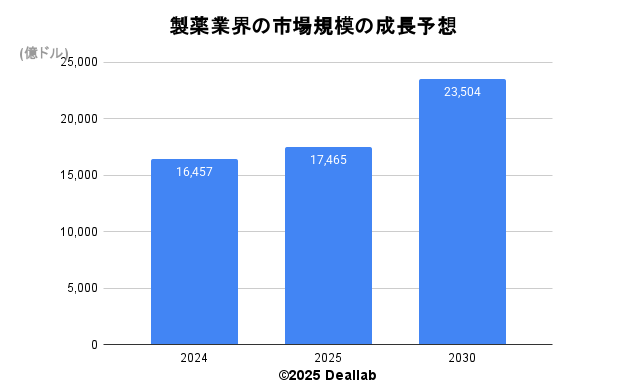

【医薬品・製薬業界の市場規模】

当データベースでは、2024年の製薬業界の市場規模を1.64兆ドルとしております。参照した各種調査データは次の通りとなります。

調査会社Grand View Research によると、2025年の同業界の市場規模は1.75兆ドルです。2030年にかけて年平均6.1%で成長し、規模は2.35兆ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 成長率見込み |

| 2024 | 16,457億ドル | – |

| 2025 | 17,465億ドル | 6.1% |

| 2030 | 23,504億ドル |

【M&Aの動向】

- 1989年 ブリストル・マイヤーズとスクイブが合併してブリストルマイヤーズ・スクイブが誕生

- 1989年 スミスクラインとビーチャムが経営統合しスミスクライン・ビーチャムが誕生

- 1999年 仏ローヌ・プーランと独ヘキストの医薬事業が統合され、アベンティスが誕生

- 1995年 グラクソとウェルカムが経営統合しグラクソ・ウェルカムが誕生

- 1996年 トタル子会社の仏サノフィとロレアル子会社の仏サンテラボが経営統合しサノフィ・サンテラボが誕生

- 1996年 スイスのチバ・ガイギーとサンドが経営統合し、ノバルティスが誕生

- 1997年 スイスのロシュによる独ベーリンガー・マンハイムの買収

- 1999年 ヘキスト・マリオン・ルセルとローヌ・プラーン・ローラーが経営統合しアベンティスが誕生

- 1999年 英ゼネカとスウェーデンのアストラが合併しアストラゼネカが誕生

- 1999年 仏サンテラボとサノフィが合併し、サノフィ・サンテラボが誕生

- 2000年 ファイザーがワーナーランバートを買収

- 2000年 スミスクライン・ビーチャムとグラクソ・ウェルカムが経営統合し、グラクソ・スミスクラインが誕生

- 2001年 ブリストルマイヤーズ・スクイブがデュポンから医薬品部門を買収

- 2001年 アボットがBASFからの医薬品部門を買収

- 2002年 ファイザーが米ファルマシアを買収

- 2002年 ロシュによる中外製薬の買収

- 2003年 メルクが万有製薬を完全子会社化

- 2003年 ファイザーによるPharmaciaの買収

- 2004年 サノフィ・サンテラボとアベンティスが経営統合をしてサノフィ・アベンティス誕生

- 2004年 ファイザーによるバイオ医薬メーカーEsperion Therapeutisの買収

- 2005年 ファイザーによる抗体医薬メーカー米Biorenとバイオ医薬メーカーの仏Vicuronの買収

- 2005年 ノバルティスによる独Hexal買収

- 2005年 山之内製薬と藤沢薬品が合併しアステラス製薬誕生

- 2005年 第一製薬と三共が合併して第一三共が誕生

- 2005年 大日本製薬と住友製薬が合併し大日本住友誕生

- 2005年 GSKによるバイオ医薬の米Corixa買収

- 2006年 GSKによる抗体医薬の独Domantis買収

- 2006年 ノバルティスによる米Chiron買収

- 2007年 ファイザーによるワクチンメーカーの米Coleyの買収

- 2007年 ロシュによる抗体医薬大手Therapeutic Human Polyclonalsの買収

- 2008年 第一三共によるランバクシーを買収

- 2008年 ファイザーによるアニマルヘルスメーカーの米Schering-Ploughの買収

- 2008年 ロシュによるバイオ医薬の米Ventana Medical Systemの買収

- 2008年 ノバルティスによるAlcon買収

- 2009年 メルクが米主リング・プラウを買収

- 2009年 サノフィによる癌医薬に強い豪BiPar Scienceの買収

- 2011年 武田薬品によるナイコメッドの買収

- 2011年 ノバルティスによるネスレからコンタクトレンズ・眼科治療機器大手のアルコンの買収

- 2012年 GSKによる米ヒューマン・ゲノム・サイエンス買収

- 2013年 ファイザーが動物薬事業をZoetisとして分社化

- 2014年 ロシュによる米インターミューンの買収

- 2014年 ファイザーによるバクスターからのワクチン事業の買収

- 2014年 ノバルティスとGSKによる抗癌事業とワクチン事業の資産交換

- 2014年 アクタビスによるアラガン買収

- 2014年 バイエルがメルクより一般医薬品事業を買収

- 2015年 カナダのバリアントによるサリックス買収

- 2015年 アッヴィによるファーマサイリックスの買収

- 2015年 テバによるアラガンの後発薬の買収

- 2015年 アクティバによるアラガン買収

- 2015年 ファイザーによるホスピーラ買収

- 2016年 アイルランドのシャイアーによるバクスアルタの買収

- 2016年 ファイザーによるバイオ医薬品大手のメディベーション買収

- 2016年 J&Jによるアボット・ラボラトリーズからの眼科治療事業の買収

- 2017年 J&Jによるスイスのアクテリオン・ファーマシューティカルズの買収

- 2017年 ノバルティスがフランスの放射性医薬品会社アドバンスト・アクセレーター・アプリケーションズを買収

- 2018年 サノフィによる血友病治療薬に強い米バイオベラティブの買収(116億ドル)

- 2018年 サノフィによる抗体医薬を手掛けるベルギーのアブリンクスを買収(39億ユーロ)

- 2018年 ノバルティスによる米国のがん治療薬メーカーのエンドサイトの買収(21億ドル)

- 2018年 英グラクソ・スミスクライン(GSK)と米ファイザーの一般用医薬品(大衆薬)事業が統合し、GSKコンシューマー・ヘルスケアが誕生

- 2019年 ブリストル・マイヤーズ スクイブが免疫疾患治療薬の開発のCelgene(セルジーン)を買収

- 2019年 アッヴィがアラガン買収

- 2019年 武田薬品工業がバイオ医薬品メーカーのShire(シャイアー)を買収

- 2019年 ファイザーがArray BioPharma(アレイバイオファーマ)を買収

- 2019年 ロシュが遺伝性疾患の治療薬のSpark Therapeutics(スパーク・セラピューティックス)を買収

- 2020年 ノバルティスがThe Medicines Coを買収

- 2020年 武田薬品工業が大衆薬事業である武田コンシューマーヘルスケアをブラックストーンへ売却

- 2021年 ファイザーがバイオ製薬アリーナを買収

- 2022年 グラクソ・スミスクラインは、アフィニバックスの買収を完了

- 2022年 グラクソ・スミスクラインは、シエラ・オンコロジーの買収を完了

- 2022年 ジョンソン&ジョンソンは、アビオメッドを買収

- 2022年 バイエルは、環境科学プロフェッショナル事業をシンベンに売却

- 2022年 武田薬品工業は、ニンバス・ラクシュミを買収すると発表

- 2022年 ギリアド・サイエンシズがミロバイオの買収を完了

- 2023年 ファイザーは、シーゲンの買収を完了

- 2023年 ノバルティスは、チヌーク・セラピューティクスの買収を完了

- 2023年 ノバルティスはサンドのスピンオフを実施

- 2023年 ロシュがカーモット・セラピューティクスと最終的な合併契約を締結

- 2023年 メルクは、キャラウェイ・セラピューティクスを買収

- 2023年 メルクは、プロメテウス・バイオサイエンシズの買収を完了

- 2023年 サノフィがプロベンション・バイオの買収を完了

- 2023年 アッヴィは神経科学パイプラインを強化のためセレベル・セラピューティクスを買収

- 2023年 イーライリリーがポイント・バイオファーマの買収を完了

- 2023年 ブリストル・マイヤーズ スクイブは、RayzeBioの買収

- 2023年 アストラゼネカがグラセルを買収

- 2023年 アストラゼネカがIcosavaxを買収

- 2023年 アストラゼネカがシンコール・ファーマの買収完了

- 2023年 アムジェンがホライズン・セラピューティクスの買収を完了

- 2023年 ベーリンガーインゲルハイムはT3ファーマシューティカルズの買収を発表

- 2023年 アステラス製薬はPropella Therapeuticsの買収完了

- 2023年 アステラス製薬はIveric Bio社の買収完了

- 2024年 メルクがハープーン・セラピューティクスと買収する最終契約を締結

- 2024年 ジョンソン&ジョンソンは、Ambrxを買収

- 2024年 アッヴィはイミュノジェンの買収を完了

- 2024年 ブリストル・マイヤーズ スクイブは、ミラティ・セラピューティクス社の買収を完了

- 2024年 ノバルティスは、モルフォシスを買収することに合意

- 2024年 アストラゼネカは、フュージョン・ファーマシューティカルズ社を買収することに合意

- 2025年 サノフィは、ヴィジル・ニューロサイエンス(Vigil Neuroscience)を、買収する契約に達した

- 2025年 サノフィは、ブループリント・メディシンズ(Blueprint Medicines)を買収することに合意

- 2025年 イーライリリー(Eli Lilly)は、Verve Therapeuticsを買収することに合意

さらに業界に詳しくなるためのお薦め書籍と関連サイト

医薬品

よくわかる医薬品業界

医薬品業界特許切れの攻防 【後発VS新薬】激戦地図

ジェネリック・後発医薬品業界の世界市場シェアの分析

大衆薬・市販薬業界の市場シェア・売上高ランキング・規模・再編の分析

動物用医薬品・アニマルヘルス業界の界世界市場シェアの分析

【会社の概要】

Pfizer Inc.(ファイザー)

Pfizer(ファイザー)は、1849年創業の米国に本拠を置く世界最大級の製薬会社です。2000年のワーナー・ランバート、2003年のファルマシア、2009年のワイス、2015年の後発医薬品の米ホスピーラ等積極的な買収を行っています。循環器、中枢神経、鎮痛やワクチンなどの領域に強みを持ちます。

2014年に英アストラゼネカ買収を提案するが拒否されました。2015年に後発薬大手のアクタビスを傘下に持つAllergan(アラガン)の買収を発表しましたが、2016年に買収を断念しています。同年にはバイオ医薬品大手のメディベーションを買収しました。2018年に、グラクソ・スミスクライン(GSK)と一般用医薬品(大衆薬)事業の統合をしました。後発薬事業はアップジョンで展開しています。2019年にマイランと後発薬事業の経営統合を発表しています。新会社のViatris(ヴィアトリス)はファイザーの子会社となる予定です。2020年以降、新型コロナのワクチン開発で先頭を走っています。さらに詳しく

AbbVie Inc.(アッヴィ)

米国に本社を置く新薬メーカーです。2013年に米国のアボットラボラトリーズから分離して誕生しました。抗体医薬に強みを持ちます。

アボットラボラトリーズについて

アボットラボラトリーズ(Abbotto Laboratories)は、1888年に創業した米国に本拠を置く医療機器・診断薬・栄養補助食品メーカーです。心血管治療関連に強みがあります。ベビーフードや後発医薬品も展開しています。2016年に米医療機器メーカーでペースメーカーやカテーテル器具に強いセント・ジュード・メディカルを買収しました。ベビーフード事業にはGo & Grow、EleCare、PediaSureといったブランドがあります。さらに詳しく

Johnson & Johnson(ジョンソン&ジョンソン)

Johnson & Johnson(ジョンソン&ジョンソン)は1887年にジョンソン三兄弟によって創設された米国に本拠を置く世界最大級の日用品・医療機器メーカーです。医療・衛生用品のバンドエイドや綿棒、スキンケア用のベビーローション、オーラルケアのリステリン、一般医薬品、外科関連の手術器具では圧倒的な強みを有しています。続きを読む

Merck KGaA(メルク、メルク カーゲーアーアー)

1891年に設立された米国に本拠を置く製薬大手です。発祥はドイツのメルク社です。米国外ではMSDの名称で展開しています。一方でドイツのメルクは米国のみEMDの名称で事業を展開しています。日本では万有製薬を買収し、メルク万有として事業を展開しています。がん治療薬のKeytruda(ペムブロリズマブ)、糖尿病治療薬のJanuvia(ジャヌビア)およびJanumet(ジャヌメット)、麻疹、おたふくかぜ、風疹、水痘の予防を目的とした小児用混合ワクチンのGardasil(ガーダシル)といった大型の医薬品を擁しています。さらに詳しく

Roche Holding(ロシュ)

スイスを代表する製薬メーカーです。日本では中外製薬を買収して事業を展開しています。医薬品と診断機器事業に強みを持っています。さらに詳しく

Bristol Myers Squibb(ブリストル・マイヤーズ スクイブ、BMS)

1989年にブリストル・マイヤーズ とスクイブ社が経営統合して誕生した米国に本拠を置く製薬会社です。抗腫瘍薬やHIV治療薬の開発に強みを持ちます。さらに詳しく

AstraZeneca plc(アストラゼネカ)

英国に本拠を置く医薬品・製薬メーカーです。1999年に英国化学メーカーのICIから分社化したゼネカと、スウェーデンの医薬品メーカーのアストラが経営統合をして誕生しました。癌、循環器、呼吸器、消化器、中枢神経、麻酔薬の医薬品を開発・販売しています。2015年に高カリウム血症の治療薬に強い米国のZSファーマを買収しました。新型コロナのワクチン開発でも注目を浴びています。さらに詳しく

Novartis International AG(ノバルティス)

Novartis(ノバルティス)は、スイスに本拠を置く世界最大級の製薬メーカーです。後発医薬品メーカー大手のSandoz(サンド)を傘下に保有しています。2014年に英グラクソ・スミスクラインの抗がん剤事業を160億ドルで、2017年にフランスの放射性医薬品会社アドバンスト・アクセレーター・アプリケーションズを39億ドルで、2018年に米国のがん治療薬メーカーであるエンドサイトを21億ドルで買収すると発表する一方で、コンタクトレンズ会社のアルコンは分社化、大衆薬事業は合弁相手のグラクソ・スミスクラインに売却し、先端医薬品分野を強化しています。さらに詳しく

GSK plc、(GSK、GlaxoSmithKline、グラクソ・スミスクライン)

1999年にスミスクライン・ビーチャムとグラクソ・ウエルカムが経営統合して誕生した英国に本拠を置く大手製薬メーカーです。中枢系の医薬品に強みを持ちます。医薬品、ワクチンとコンシューマヘルスケアが事業の柱となっています。コンシューマヘルスケアの歯磨き粉では、アクアフレッシュ(Aquafresh)センソダイン(Sensodyne、日本名シュミテクト)や抗炎症剤「ボルタレン」などが主力製品です。2018年に米ファイザーと一般用医薬品(大衆薬)事業の統合を発表、GSKコンシューマヘルスケアが誕生しました。飲料事業(ルコゼード、ライビーナ)をサントリー食品に、抗がん剤事業をノバルティスに160億ドルで売却しました。さらに詳しく

Takeda Pharmaceutical Company Limited. (武田薬品工業株式会社)

武田薬品工業株式会社は、長い歴史を持つ製薬会社であり、「タケダイズム」という普遍的な価値観を大切にし「優れた医薬品の創出を通じて人々の健康と医療の未来に貢献する」というミッションを掲げています。強みは、長年にわたり医薬品の研究開発に力を入れてきた点にあります。特にがん、神経科学、消化器疾患、心血管疾患などの分野での研究は高く評価されています。さらに詳しく

Eli Lilly and Company(イーライリリー・アンド・カンパニー)

米国米国インディアナポリスに本社を置く国際的な製薬メーカーです。糖尿病のインスリンを開発する等、新薬の研究・開発に強みを持ち糖尿病治療分野で重要な役割を果たしています。さらに詳しく

Gilead Sciences, Inc.(ギリアド・サイエンシズ)

1987年に設立された米国に本拠を置くバイオ製薬会社です。ウィルス性の肝炎やHIV感染治療薬に強みを持ちます。さらに詳しく

Sanofi S.A.(サノフィ)

サノフィは、1973年に設立されたフランスに本拠を置く大手製薬メーカーです。サノフィの発祥は、仏石油大手のTOTALの医薬品部門とヘキスト・ローヌ・プーラン・ローラー系の製薬事業です。ワクチン系の医薬品に強いとされます。2018年に抗体医薬を手掛けるベルギーのアブリンクスを買収しています。さらに詳しく

Amgen inc.(アムジェン)

1980年に設立された米国に本拠を置くバイオ製薬会社です。腫瘍壊死因子阻害剤であるENBREL、抗がん剤(化学療法)における白血球数の低下による感染の可能性を低減するNeulasta、骨粗鬆症治療薬のProliaといった主力製品を有します。さらに詳しく

Bayer AG(バイエル)

Bayer AG(バイエル)は、1863年にフリードリヒ・バイエル氏によって設立されたドイツに本拠を置く世界的な医薬品・化学品メーカーです。アスピリンの発明で有名です。第二次世界大戦中には、BASF、ヘキストとともにIG・ファルベンを形成しました。戦後にバイエルとして独立し、数々の買収や事業の売却を行っています。農薬・種子事業、ファーマスーティカル事業、コンシューマーヘルス事業が3本柱です。2015年にはマテリアルサイエンス部門をコベストロ(Covestro)として分社化・独立させています。農薬・種子事業においては、2016年にモンサントを買収し、農薬ビッグ4を一歩引き離す存在となりました。種子分野でも上位に入っています。なお、香料大手であるシムライズは、2002年に同社の子会社の出会ったHaamann & Reimer社とDragoco社が経営統合をし、誕生した経緯があります。

続きを読む

Boehringer Ingelheim(ベーリンガーインゲルハイム)

1885年に設立されたベーリンガーインゲルハイムは、ドイツに本拠を置く大手医薬品メーカーです。心血管・代謝疾患、腫瘍、呼吸器疾患、免疫学、中枢神経系(CNS)の疾患向けの治療薬に強みを持ちます。動物薬の分野では、2015年に仏サノフィから動物薬事業を買収し業界大手となりました。ペット及び豚向けに強みを持ちます。コンシューマーヘルス事業は2015年にサノフィに売却し撤退しております。バイオ製薬の製造受託も行っています。日本最大級の製薬メーカーです。製薬大手シャイアーを買収し、規模拡大をはかります。さらに詳しく

Astellas Pharma Inc.(アステラス製薬株式会社)

アステラスは、東京都に本社を置く、日本の製薬会社です。

日本のみならず世界の医薬品市場で充分な競争力を有する新しい会社を創生するという考え方のもと、山之内製薬と藤沢薬品工業が合併して2005年4月に誕生した医療用医薬品を中核事業とするグローバル製薬企業です。さらに詳しく

Sinopharm(シノファーム、中国医薬集団総公司)

中国の医薬品ディストリビューターです。薬局や医療機器の販売も手掛けています。さらに詳しく