ジェネリック・後発医薬品業界業界の世界市場シェア、市場規模と業界ランキングについて分析をしています。テバファーマ、ヴィアトリス、サンド、フレゼニウス、華潤製薬、アスペン、サンファーマといった主要後発医薬品メーカーの概要や動向も掲載しています。

【ジェネリック・後発医薬品業界の世界市場シェア+ランキング】

ジェネリック・後発医薬品業界の2023年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2023年のジェネリック・後発医薬品業界の市場シェアを簡易に試算しますと、1位はテバファーマスーティカル、2位はヴィアトリス、3位はサンドとなります。

ジェネリック・後発医薬品業界の世界市場シェアと業界ランキング(2023年)

| 順位 | Company name (English) |

企業名 | 市場シェア |

|---|---|---|---|

| 1位 | TEVA PHARMACEUTICAL INDUSTRIES LIMITED | テバファーマスーティカル | 3.41% |

| 2位 | VIATRIS INC. | ヴィアトリス | 3.32% |

| 3位 | Sandoz Group AG | サンド | 2.06% |

| 4位 | Fresenius SE & Co. KGaA | フレゼニウス | 1.82% |

| 5位 | China Resources Pharmaceutical Group Limited | 華潤製薬 | 1.10% |

| 6位 | Sun Pharmaceutical Industries | サンファーマ | 0.96% |

| 7位 | Hikma | ヒクマ | 0.62% |

| 8位 | Aspen Pharmacare Holdings | オーロビンド | 0.53% |

| 9位 | Dr. Reddy’s Laboratories | ドクター・レディズ・ラボラトリー | 0.53% |

| 10位 | Aspen Pharmacare Holdings | アスペン・ファーマケア | 0.48% |

| 11位 | Lupin | ルパン | 0.35% |

.png)

テバは2017年のアラガンの後発薬事業買収によって1位となっております。2019年に2位と3位であった米国のマイランとファイザーのアップジョンが経営統合したViatris(ヴィアトリス)が2位となりました。3位はノバルティス子会社のサンドです。4位はドイツのヘルスケアグループのフレゼニウスです。病院運営、医療機器、後発医薬品の製造開発に強みを持ちます。5位は中国のチャイナリソース傘下の華潤製薬です。6位には三共のランバクシーを買収したインドのサンファーマが入っています。

【ジェネリック・後発医薬品業界の世界市場規模】

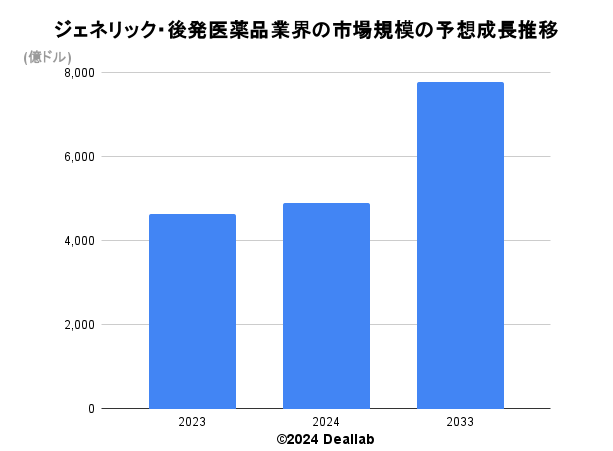

当データベースでは、2023年のジェネリック・後発医薬品業界の世界市場規模を4652億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社バイオスペースによると、2023年の同業界の市場規模は4652億ドルです。2032年にかけて年平均5.3%で成長し、規模は7404億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

薬価を抑えるための後発・ジェネリック医薬品へのニーズは高く、今後も成長が見込まれる業界です。

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2023年 | 4652億ドル | – |

| 2032年 | 7404億ドル | 年平均5.3% |

【M&Aの動向】

テバファーマスーティカル、マイラン、インドの後発医薬品メーカーを中心に再編が行われています。後発医薬品会社は、品質を保ちながら、多種類の医薬品を低コストで製造する事が求められるため、原薬や製造販売拠点の拡充を求め買収によって規模を拡大させています。新薬メーカーによる後発医薬品分野への参入やエグジットも相次いでいます。後発医薬品分野のM&Aのマルチプル(売上高マルチプル)は概ね2~3倍程度となっています。

2007年 マイラン (現ヴィアトリス) がメルクの後発医薬品事業を買収

2014年 マイラン(現ヴィアトリス)がアボットラボラトリーズの先進国向け後発医薬品事業を買収

2014年 サンファーマが第一三共からランバクシー・ラボラトリーズを買収

2015年 テバファーマスーティカルがActavisを買収

2016年 日医工による米国Sagent Pharmaceuticalsの買収

2017年 沢井薬品によるアップシャースミスの後発医薬品事業の買収

2019年 マイランとファイザーのアップジョンの経営統合しヴィアトリス誕生

2022年 フレゼニウス・カビがバイオ医薬品とメッドテックの戦略的成長を加速するために、mAbxienceの過半数株式を購入し、Ivenixを買収

2023年 ヴィアトリス、オイスター・ポイント・ファーマとファミリー・ライフ・サイエンスの買収を完了し、新たなヴィアトリス・アイケア部門を設立

2023年 アスペン ファーマケア ホールディングス リミテッドは、モーリシャスに設立された同社の完全子会社であるアスペン グローバル インコーポレーテッド (「AGI」) が、サンド社の買収に関してサンド AG (「サンド」) と 2 つの相互依存契約を締結したと発表しました。中国事業とヨーロッパにおける 4 種類の麻酔薬製品のサンド社への売却

2023年 アスペン ファーマケア ホールディングス リミテッドは、モーリシャスに設立された同社の完全子会社であるアスペン グローバル インコーポレーテッド (「AGI」) が、サンド社の買収に関してサンド AG (「サンド」) と 2 つの相互依存契約を締結したと発表しました。中国事業とヨーロッパにおける 4 種類の麻酔薬製品のサンド社への売却

2024年 Sandoz が Coherus から CIMERLI® ビジネスを買収する合意を発表、米国市場での地位を強化

2024年 サン・ファーマ、Taroの合併を完了

さらに業界に詳しくなるためのお薦め書籍と関連サイト

ジェネリック医薬品パーフェクトBOOK

ジェネリック医薬品の新たなロードマップ

医薬品・製薬業界の世界市場シェアの分析

製薬業界でM&Aや再編対象となる会社の分析

【会社の概要】

TEVA PHARMACEUTICAL INDUSTRIES LIMITED(テバファーマスーティカル)

1935年にGünther Friedländer氏によって設立されたイスラエルに本拠を置く世界最大級の後発医薬品メーカーです。源流はオスマントルコ帝国統治時代の1901年に設立されたラクダによる医薬品卸売事業にさかのぼることができます。日本においては大洋薬品工業や興和との合弁会社を買収しています。片頭痛の予防的治療AJOVY、再発型多発性硬化症(RMS)治療薬のCOPAXONE、慢性リンパ性白血病治療薬のBENDEKAなどに強みを持ちます。2015年にアラガンの後発医薬品事業を買収しました。テバによるアラガンの後発医薬品事業買収の背景として、スケールメリット追求による価格競争力の強化、商品補完性、地域補完性が挙げられます。

Allergan(アラガン)について

アイルランドに本拠を置く医薬品大手です。しわ取り注射剤「ボトックス」やドライアイ治療薬、泌尿器、消化器、皮膚等の分野に強み。後発薬大手のActavis(アクタビス)が旧アラガンを買収後、現社名へ変更しました。2012年にWatson Pharmaceuticals(ワトソン製薬)と経営統合をおこないました。2015年にテバに後発医薬品事業(Actavis)を売却しました。Allerganはその後Abbvieに買収されました。

VIATRIS INC.(ヴィアトリス)

米国に本拠を置く後発医薬品メーカーであるMylan(マイラン)とファイザーと後発医薬品事業であるUpjohnが経営統合をして2020年に誕生した後発薬メーカーです。マイランはドイツのメルクから後発薬事業の買収に続きファイザーの後発薬事業と経営統合をするなど積極的な再編を手掛けています。

Pfizer(ファイザー)について

Pfizer(ファイザー)は、1849年創業の米国に本拠を置く世界最大級の製薬会社です。2000年のワーナー・ランバート、2003年のファルマシア、2009年のワイス、2015年の後発医薬品の米ホスピーラ等積極的な買収を行っています。循環器、中枢神経、鎮痛やワクチンなどの領域に強みを持ちます。

2014年に英アストラゼネカ買収を提案するが拒否されました。2015年に後発薬大手のアクタビスを傘下に持つAllergan(アラガン)の買収を発表しましたが、2016年に買収を断念しています。同年にはバイオ医薬品大手のメディベーションを買収しました。2018年に、グラクソ・スミスクライン(GSK)と一般用医薬品(大衆薬)事業の統合をしました。後発薬事業はアップジョンで展開しています。2019年にマイランと後発薬事業の経営統合を発表しています。新会社のViatris(ヴィアトリス)はファイザーの子会社となる予定です。2020年以降、新型コロナのワクチン開発で先頭を走っています。さらに詳しく

Sandoz Group AG(サンドスグループ、サンド)

スイスに本拠を置く大手製薬メーカーのNovartis(ノバルティス)の後発医薬品を扱うドイツの子会社です。

ノバルティスについて

Novartis(ノバルティス)は、スイスに本拠を置く世界最大級の製薬メーカーです。後発医薬品メーカー大手のSandoz(サンド)を傘下に保有しています。2014年に英グラクソ・スミスクラインの抗がん剤事業を160億ドルで、2017年にフランスの放射性医薬品会社アドバンスト・アクセレーター・アプリケーションズを39億ドルで、2018年に米国のがん治療薬メーカーであるエンドサイトを21億ドルで買収すると発表する一方で、コンタクトレンズ会社のアルコンは分社化、大衆薬事業は合弁相手のグラクソ・スミスクラインに売却し、先端医薬品分野を強化しています。さらに詳しく

Aspen Pharmacare Holdings(アスペン・ファーマケア・ホールディングス)

2003年に設立された南アフリカに本拠を置くアフリカ最大の後発薬メーカーです。設立の経緯から抗レトロウイルス薬(ARV)のジェネリック医薬品に強みを持ちます。

Sun Pharmaceutical Industries Limited(サンファーマ)

インドに本拠をおく大手後発医薬品メーカーです。2014年に第一三共の子会社で同業のランバクシー・ラボラトリーズを買収しました。

Fresenius SE & Co. KGaA (フレゼニウス)

フレゼニウスは、ドイツに本拠を置くヘルスケアグループです。フランクフルト証券取引所に上場しています。病院運営、医療機器、ジェネリック医薬品が事業の3本柱となっています。病院運営ではドイツのレーン・クリニクムやスペイン病院大手であるキロンサルー(Quironsalud)を買収し成長しました。ドイツ国内では100以上の病院を展開しています。医療機器では、人工透析装置や人工腎臓等まで透析関連事業に強みを持ちます。輸液用ジェネリック医薬品、輸液治療薬、臨床栄養製品の開発製造、病院の建設エンジニアリングも手掛けています。さらに詳しく

China Resources Pharmaceutical Group Limited(華潤医薬集団)

2007年に設立された中国の複合企業China Resource(華潤)グループ傘下の製薬会社です。製薬、卸、小売りまでを手掛けている事業モデルが特徴です。主な医薬品には999、Dong-E-E-Jiao(東阿阿膠)、Double-Crane(雙鶴)、Zizhu(紫竹)があり、西洋医学と東洋医学を掛け合わせた医薬品を製造しています。

華潤集団について

China Resources(華潤グループ、チャイナリソーシズ)は、中国の国務院直轄の企業集団です。第二次世界大戦以前からの歴史を持ちますが、改革開放後に持株会社へと再編されました。傘下には華潤ビール、華潤電力、華潤セメントなど電力、不動産、消費財、医薬品、金融、セメント、ガスなどの分野でグループ会社を多数抱えます。さらに詳しく

Aurobindo Pharma Ltd(オーロビンド)

インドに本拠を後発薬メーカーです。原薬も手掛け、中枢神経系(CNS)、循環器系(CVS)、抗レトロウイルス(ARV)、糖尿病治療薬に強みを持ちます。

Lupin(ルパン)

インド第3位の後発薬メーカーです。

Nichi-Iko Pharmaceutical Company, Limited (日医工株式会社)

1965年に田村四郎氏によって設立された国内大手後発医薬品メーカーです。大衆薬事業も手掛けています。沢井薬品、東和薬品などと国内で競合しています。

Yangtze River Pharmaceutical Group(揚子江製薬)

中国の上海に本拠を置く政府系の後発医薬品メーカーです。

EMS

ブラジルに本拠を置く後発医薬品メーカーです。