種苗・種子業界の世界市場シェア・売上高ランキング・市場規模・M&A(合併買収)について分析。シンジェンタ 、モンサント、ヴィルモラン、コルテバ・アグリサイエンスなど種苗会社の概要も掲載。バイエルによるモンサント買収など、種子の業界は大再編時代へ。

【種苗・種子業界について】

野菜種子

農林水産先端技術振興センターによれば、2009年の野菜種子の分野では、バイエル・モンサント(但しBASFが買収予定)、シンジェンタ、ヴィルモラン、オランダのナンザ、サカタのタネ、タキイ種苗、オランダのライク・ズワーン、オランダのトマトやパプリカに強いEnza Zaden(エンザ・ザデン)が大手となっています。種子の中でも野菜種子の市場規模は、おおむね4000億円程度と推計されます。

日本の種子供給構造

「日本における種苗の供給体制は、稲、麦、大豆、ばれいしょ等の主要農作物の種苗は、研究独法や都道府県の試験場が開発した優良な品種の原種を元にして国内の種苗生産地で段階的に増殖したものが供給されている。野菜・花きの種苗は、国内の種苗会社が開発した優良な品種を用いて、国内及び海外の種苗生産地で採種されたものが供給されている。果樹の種苗は、研究独法や都道府県の試験場等が開発した優良な品種の母樹の枝(穂木)を他の品種に接いで国内で増殖し、苗木に仕立てたものが供給されている。」

出所:農林水産省

【種苗・種子業界の世界市場シェア+ランキング】

種苗・種子業界の2023年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2023年の種苗・種子業界の市場シェアを簡易に試算しますと、1位はバイエル、2位はコルテバ、3位はシンジェンタとなります。

種苗・種子業界の世界市場シェアと業界ランキング(2023年)

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Bayer AG | バイエル | 19.36% |

| 2位 | Corteva, Inc. | コルテバ | 16.11% |

| 3位 | Syngenta Group Co., Ltd. | シンジェンタ | 6.74% |

| 4位 | BASF | BASF | 3.54% |

| 5位 | KWS | KWS | 3.03% |

| 6位 | DLF | DLF | 1.95% |

| 7位 | Vilmorin | ヴィルモラン | 1.27% |

| 8位 | Sakata Seed | サカタのタネ | 1.15% |

| 9位 | Takii Seed | タキイ種苗 | 0.68% |

-1.png)

世界1位はドイツのバイエルとなりました。米国のモンサントを買収して、種子分野での世界1位の座を射止めました。買収後はラウンドアップ等の訴訟で和解しました。

2位はダウケミカルの種子会社であったダウアグロサイエンスとデュポンの種子会社であったパイオニアが統合して誕生したコルテバ・アグリサイエンスです。ダウデュポンより独立をして種子分野の世界展開を進めています。

3位は中国の大手化学メーカーであるケムチャイナが買収したシンジェンタです。トップ2社が再編を進めることで規模が大きくなっており、ケムチャイナのシノケムとの経営統合の次の一手に注目が集まります。

4位は、バイエルによるモンサント買収により、当局から売却要請をうけた種子事業を買収したBASFです。農薬分野では大手でしたが、種子分野への参入によって、業界に新しい流れが生まれています。

5位はドイツのKWSです。

6位はデンマークのDLF、

7位はフランスのヴィルモランです。農業組合を親会社に持ち、安定した経営基盤を持っております。

8位は日本のサカタのタネ、

9位はタキイ種苗となっています。なお、米国のランドオレイクスも種子分野の大手ですが、売上高の詳細が非開示のため、今回はランキングから除外しています。

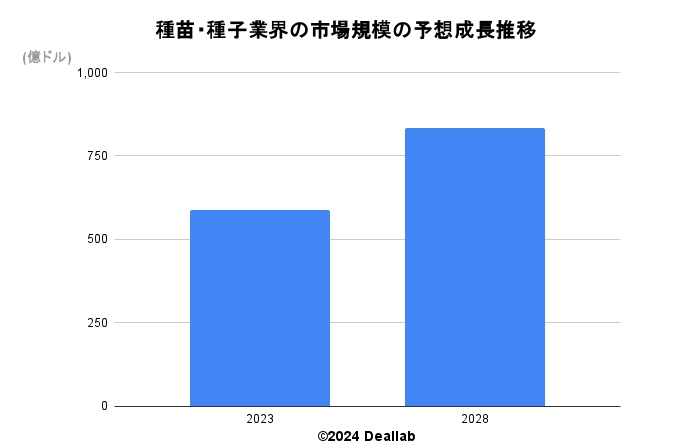

【種苗・種子業界の世界市場規模】

当データベースでは、2023年の種苗・種子業界の市場規模を588億ドルとしております。参照した各種調査データは次の通りとなります。調査会社マーケッツアンドマーケッツによると、2023年の同業界の市場規模は588億ドルです。2028年にかけて年平均7.2%で成長し、規模は833億ドルへと拡大することを見込んでいます。

なお、日本の世界規模は概ねトップ10内外の14億ドル程度です。国別でみると、米国、中国、フランス、ブラジル、カナダ、オランダが大手国となっています。

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2023 | 588億ドル | – |

| 2028 | 833億ドル | 年平均7.2% |

【M&Aの動向】

研究開発の先行投資を行うために、種子大手による規模拡大や種子技術の獲得を目指した再編が続いてきました。

- 1996年 モンサントによるAgracetusの買収

- 1998年 モンサントによるカーギルの種苗部門の買収

- 1999年 デュポンによるパイオニアの買収

- 2001年 ランドオレイクスによるPurina Millsの買収

- 2004年 シンジェンタによるAdvantaの買収

- 2004年 シンジェンタによるGolden Harvest Seedsの買収

- 2005年 モンサントによるSeminisの買収

- 2012年 シンジェンタによるDevegenの買収

- 2013年 シンジェンタによるMRI Seedの買収

- 2015年 中国化工によるシンジェンタの買収

- 2016年 バイエルによるモンサントの買収

- 2018年 バイエルによる野菜種子事業のBASFへの売却

- 2020年 シンジェンタによる伊バイオスティミュラントValagroの買収

- 2021年 KWS は、イタリアのノチェト/パルマに本拠を置く野菜種子会社 Geneplanta S.r.l. を買収することで、新しい野菜種子事業の拡大を強化

- 2023年 DLF が Corteva Agriscience アルファルファ繁殖プログラムと関連資産を買収 2023年 サカタのタネがブラジルの種苗会社「Isla社」を買収

- 2023年 Corteva Agriscience が Symborg と Stoller の買収を完了

- 2023年 シンジェンタは世界の林業および景観市場への注力を強化するために Macspred Australia を買収

さらに業界に詳しくなるためのお薦め書籍と関連サイト

【会社の概要】

Bayer AG(バイエル)

Bayer AG(バイエル)は、1863年にフリードリヒ・バイエル氏によって設立されたドイツに本拠を置く世界的な医薬品・化学品メーカーです。アスピリンの発明で有名です。第二次世界大戦中には、BASF、ヘキストとともにIG・ファルベンを形成しました。戦後にバイエルとして独立し、数々の買収や事業の売却を行っています。農薬・種子事業、ファーマスーティカル事業、コンシューマーヘルス事業が3本柱です。2015年にはマテリアルサイエンス部門をコベストロ(Covestro)として分社化・独立させています。農薬・種子事業においては、2016年にモンサントを買収し、農薬ビッグ4を一歩引き離す存在となりました。種子分野でも上位に入っています。なお、香料大手であるシムライズは、2002年に同社の子会社の出会ったHaamann & Reimer社とDragoco社が経営統合をし、誕生した経緯があります。

続きを読む

BASF(ビーエーエスエフ)

Basfはドイツの化学大手ですが、野菜種子を専門とする部門があります。農家にとっては高収量、消費者にとっては健康的でおいしく便利な食品に貢献しています。さまざまな気候、生育条件、文化や消費者の好みに適した形質と特性を備えたハイブリッド品種があります。

Corteva, Inc. (コルテバ株式会社、別名Corteva Agriscience)

コルテバは、世界大手化学メーカーであるダウケミカル(Dow Chemical)とデュポン(E.I du Pont de Nemours)の2015年の経営統合に伴い、両社の農薬子会社が経営統合して、2019年に誕生しました。ダウケミカルの農薬事業は、米Rohm and Haas(ローム・アンド・ハース)の流れを汲むDow AgroSciences(ダウ・アグロサイエンス)でした。トウモロコシ、大豆、ひまわり、小麦などの種子と除草剤と殺虫剤といった農薬事業を手掛けます。さらに詳しく

ダウについて

ダウは、1897年にHerbert Henry Dow氏によって設立された米国に本拠を置く世界最大級の総合化学メーカーです。祖業は漂白剤と臭化カリウムです。その後、ユニオンカーバイド(Union Carbide)やローム・アンド・ハースの買収を通じて成長しました。2015年に米同業のデュポンと経営統合しましたが、2019年に素材事業を担う新生ダウ、特殊産業材のデュポン、農薬のコルテバアグリサイエンスへと分社化されました。シリコーンはダウシリコーンが展開しています。コーティング剤、プラスチック、アクリル樹脂原料・メチルメタクリレートにも強みを持ちます。さらに詳しく

デュポンについて

デュポン・ドゥ・ヌムール(E.I du Pont de Nemours)は、1802年にフランス人のエルテール・イレネー・デュポンによって設立された世界最大級の化学メーカーです。2015年米同業のダウケミカルと経営統合しましたが、特殊産業材事業が分社化され新生デュポンとなりました。2011年にデンマークに本拠を置く食品成分大手であるDanisco(ダニスコ)を買収し、ニュートリション&バイオサイエンス事業で食品成分事業を強化していましたが、同事業は2019年に香料大手のIFFとの経営統合し、香料と食品成分を手掛ける総合食品成分会社となりました。水処理膜事業についてはDuPont Water Technology(デュポンウォーターテクノロジー)で展開しています。RO膜に強みがあります。さらに詳しく

Syngenta Group Co., Ltd.(シンジェンタ)

シンジェンタはスイスに本拠を置く世界的なアグリ関連メーカーです。2000年にノバルティスとゼネカのアグリ事業が統合して誕生しました。農薬や種苗に強みを持ちます。2016年に中国の国有化学メーカーの中国化工集団(ケムチャイナ)が買収しました。さらに詳しく

China National Chemical Corporation (ケムチャイナ、中国化工集団有限公司、中国化工集団)

中国化工集団(ケムチャイナ、ChemChina、China National Chemical Corporation )はRen Jianxin(任建新)氏によって設立されたChina National Blue Star Corp(藍星) と China Haohua Chemical Industrial Corp(昊華)が2004年に経営統合して誕生した中国政府系の化学メーカーです。中国政府が100%株式を保有しています。農薬、ゴム、シリコーンや機能性化学等の分野で事業展開しています。2016年から寧高寧氏がシノケムとケムチャイナのCEOとなり、2021年に国営化学会社のシノケムと経営統合、中国中化(シノケム)ホールディングス傘下になりました。続きを読む

Limagrain(リマグラン)

フランスに本拠を置く農協グループです。種苗分野は買収したヴィルモラン(Vilmorin)社と通じて展開しています。米州は、KWSと50/50の共同出資会社AgReliant Geneticsでとうもろこし種子分野を展開しています。

Land O’Lakes(ランドオレイクス)

米国に本拠を置く農協グループです。肥料や種苗分野の大手です。種苗はWinField(ウィンフィールド)ブランドにて展開しています。

KWS

ドイツに本拠を置く種苗会社です。フランクフルト証券取引所に上場しています。米州はリマグラン/ヴィルモランと共同でとうもろこし種子を展開しています。

SAKATA SEED CORPORATION (株式会社 サカタのタネ)

日本の大手種苗メーカーです。ブロッコリー、トルコギキョウ、パンジーにおける種子で高い世界シェアを誇ります。

TAKII & CO.,LTD (タキイ種苗株式会社)

日本の大手種苗メーカーです。江戸時代に創業しました。観賞用ヒマワリとハボタンで高い世界シェアを誇ります。

DLF

デンマークに本拠を置く種苗会社です。DLF-TRIFOLIUM(DLFトリフォリウム)より社名変更しています。デンマークの農家によって保有される非公開会社です。