セパレータ・絶縁材業界の世界市場シェア、市場規模や業界動向について分析をしています。上海エナジー(セムコープ)、旭化成、東レ、韓国SK ieテクノロジー、ダブルスコープといった世界大手のセパレータメーカーの概要や動向も掲載しています。

【セパレータとは】

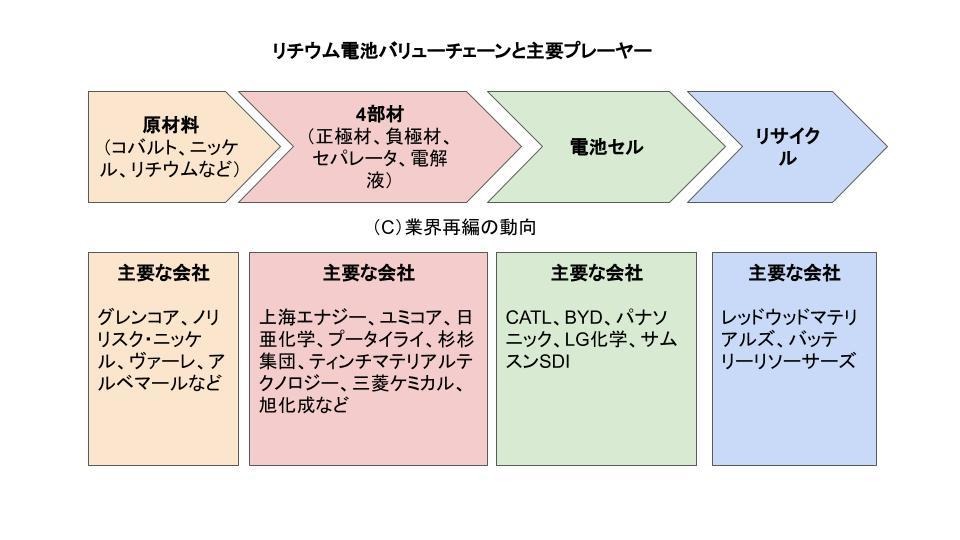

リチウムイオン電池の材料とバリューチェーン

リチウムイオン電池の材料には、原料のリチウムのほかに、大きく、正極材、負極材、セパレータ、電解液があります。

正極材の材料は、さらに、コバルト系、ニッケル系、マンガン系、リン酸系やその組み合わせがあります。

負極材の材料は、主に炭素が用いられます。電解液の材料は、エチレンカーボネート、プロピレンカーボネート、ジメチルカーボネート、ジエチルカーボネート、エチルメチルカーボネートなどがあります。

セパレータの材料には、ポリエチレンやポリプロピレンがあります。

リチウムイオン電池のバリューチェーンから考えると、まずリチウム、コバルト、ニッケルなどを生産する原材料生産会社があります。

原料のリチウムですと、豪州のタリソンや米国のアルベマールが大手です。原材料生産会社が、リチウムイオン電池の材料メーカーに原料を販売します。

材料メーカーは、例えば、正極材でしたら日亜化学が大手です。そして、材料メーカー各社が、リチウムイオン電池のメーカーに、材料を販売します。

リチウムイオン電池のメーカーの大手は、パナソニックやサムスンです。使い終わったリチウムイオン電池は、回収され、リサイクルメーカーによってリサイクルされます。

セパレータの製法には、乾式と湿式があります。乾式は製造工程が簡易であり、湿式は孔の大きさ制御がより細かくできることが特徴です。

リチウムイオン電池のバリューチェーンと主要プレーヤー

リチウムイオン電池バリューチェーンと主要プレーヤ俯瞰図

【関連】

リチウム業界の世界市場シェアの分析

コバルト生産・採掘会社の世界市場シェアの分析

ニッケル生産会社の世界市場シェアと市場規模の分析

正極材業界の世界市場シェアの分析

負極材業界の世界市場シェアの分析

電解液業界の世界市場シェアの分析

リチウムイオン電池の市場シェアの分析

EVバッテリーリサイクル会社のカオスマップと資金調達額の分析

さらに業界に詳しくなるための関連書籍

【市場シェア】

セパレータ業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のセパレータ業界の市場シェアを簡易に試算しますと、1位は住友化学、2位は旭化成、3位は金力となります。

.png)

*2024年該当事業における数値未公表のため、2022年データ

| 順位 | Company name (English) | 企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Sumitomo Chemical | 住友化学 | 43.49% |

| 2位 | ASAHI KASEI CORPORATION | 旭化成* | 14.61% |

| 3位 | Hebei Gellec New Energy Science & Technology | 金力* | 11.12% |

| 4位 | Shanghai Energy | 上海エナジー(セムコープ) | 10.89% |

| 5位 | Toray Industries, Inc. | 東レ* | 9.56% |

| 6位 | Shenzhen Senior Technology Material Co. | 星源材質 | 4.67% |

| 7位 | W-SCOPE Corporation | ダブルスコープ | 2.22% |

| 8位 | Sinoma Science & Technology | シノマサイエンス&テクノロジー | 1.94% |

| 9位 | Cangzhou Mingzhu Plastic Co.,Ltd. | 滄州明珠 | 0.85% |

| 10位 | UBE MAXELL CO., LTD. | 宇部マクセル | 0.63% |

| 11位 | SK ie technology | SK ieテクノロジー | 0.01% |

*2024年該当事業における数値未公表のため、2022年データ

1位は石油化学、機能材料、情報電子化学、農薬、医薬品が主軸の住友化学です。 2位は日本を代表する化学メーカー、旭化成となります。 3位はリチウムイオン電池用セパレーターの研究開発、製造、販売、サービスを一体化した中国の金力となります。

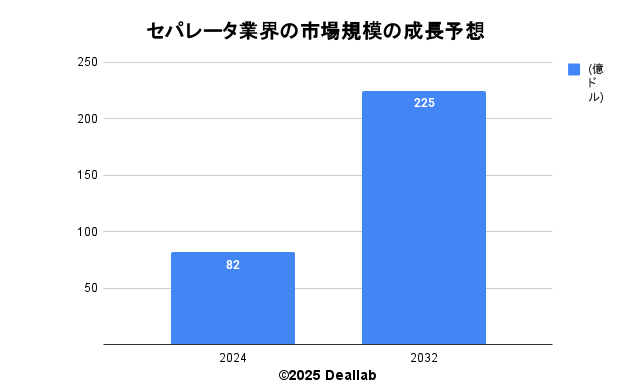

【市場規模】

当データベースでは、2024年のセパレータ業界の市場規模を106億ドルとしております。参照した各種調査データは次の通りとなります。調査会社マキシマイズマーケットリサーチによると、2024年の同業界の市場規模は82億ドルです。2032年にかけて年平均13.5%で成長し、規模は225億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 82億ドル | – |

| 2032 | 225億ドル | 13.5% |

【M&Aの動向】

2025年 住友化学は、連結子会社であるフランスの販売会社 Philagro Holding, S.A.の全株式を取得

【会社の概要】

上海エナジー(上海恩捷新材料科技)

上海エナジーは、セムコープ(雲南恩捷新材料)傘下の中国のセパレータメーカーです。包装紙・プラスチックメーカーの雲南恩捷の子会社です。2020年にセパレータに電池容量を大きくするコーティングする技術を持つ帝人と提携しました。主要顧客には、寧徳時代新能源科技(CATL)や比亜迪(BYD)、パナソニック、韓国サムスングループ、LGグループがあり、テスラ向けや中国のEVバッテリー向けに出荷を増やしています。

宇部興産

日本を代表する素材メーカーです。石油化学やセメント分野等にも強みを持ちます。セパレータはユーポアブランドで展開しています。宇部マクセルにセパレータ事業を譲渡しています。

星源材質(Senior)

2003年9月に設立されたリチウムイオン電池向けのセパレータメーカーです。

滄州明珠塑料(Mingzhu)

1995年に設立された中国のリチウムイオン電池向けのセパレータメーカーです。二軸配向フィルムやプラスチックパイプ等も手掛けています。

旭化成

日本を代表する化学メーカーです。繊維発祥ですが多角化に成功しています。セパレータは2015年に米国ポリポアを買収し、車載向け分野を強化しています。

Hebei Gellec New Energy Science & Technology(金力)

2010年に設立された中国に本拠を置くセパレータ製造会社です。河北省と安徽省に生産拠点を有しています。

東レ

1926年に三井物産が設立した東洋レーヨンを祖とする総合化学メーカーです。祖業は繊維で、東レは東洋レーヨンの略です。現在は日本を代表する素材系メーカーとなっています。

水処理分野ではRO膜の分野に強みを持ちます。ダウ、キャボットと並び大手です。炭素繊維では航空機向けに強みを持ちます。

熱硬化性炭素繊維、CFRPにも強く1971年に発売を開始した「トレカ」の商標で販売をしています。航空機分野ではボーイングへの納入実績では他社を圧倒しています。熱可塑性の炭素繊維複合材に強みを持つオランダのテンカーテ・アドバンスト・コンポジット社を2018年に買収し、熱硬化性と熱可塑性の素材に対応できる技術力を高めています。

セパレータはセティーラブランドで展開しています。車載電池向けでは、ボリューム拡大よりも、利幅が大きいとされるハイエンド向けに特化する方針です。ドイツのダイムラーと提携しています。

エアバッグの生地やおむつ等に使用する不織布でも大手です。さらに詳しく

住友化学

住友化学は、1913年に別子銅山の煙害解消のために銅鉱石中の硫黄を取り出して肥料を製造する住友肥料製造所として設立されました。石油化学、機能材料、情報電子化学、農薬、医薬品が主軸です。サウジ・アラムコと組んで世界最大級の石油コンビナート(ラービグプロジェクト)を運営しています。機能性化学の分野では、偏光板で日東電工と並び、世界大手の1角となっています。また、メチオニンにも強みがあります。農薬の分野では、バイエル、BASF、コルテバ、シンジェンタのビッグ4に次ぐ準大手のポジションです。アクリル樹脂原料(MMA)は三菱ケミカルと双璧です。持分法子会社の住友精化で高吸水性樹脂事業を行っています。さらに詳しく

SK ieテクノロジー

韓国の石油・通信コングロマリットSKのグループの企業で、リチウムイオン電池のセパレータ製造会社です。2019年に設立されました。

SKグループとは

SKグループは、1953年に設立された韓国第3位の財閥グループです。崔泰源会長の強いリーダーシップの下でM&Aを通じて事業を拡大しています。半導体(SKハイニックス)、石油・電池(SKイノベーション)、通信(SKテレコム)、医薬品(SKバイオファーム)、医薬品受託(SKバイオサイエンス)、半導体素材(SKシルトロン)等の分野に強みがあります。2021年には、米国の燃料電池メーカーのプラグパワーに出資をし、水素プラントへの進出をしています。さらに詳しく

ダブルスコープ

2005年に設立されたリチウムイオン電池セパレータ(絶縁材)メーカーです。メンブレンフィルムのウェット製法に強みを持ち、生産拠点か韓国に有します。主要顧客はサムスンSDIやLG化学といった韓国電池メーカーです。ハンガリーにも生産拠点を拡大中です。

金力

リチウムイオン電池用セパレーターの研究開発、製造、販売、サービスを一体化した中国のハイテク企業です。主に中国国内市場で製品を販売していますが、ロシアやインド、ベトナムといった海外市場にも輸出を行っています。

参照したデータの詳細情報について

_________________________________________________________________________

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

noteのリンク

参照した市場規模の情報 ※以下のsourceは御覧いただきますタイミングにより上記市場規模と数値が異なる場合がございます。

参考にしたMarket Sizeのリンクを挿入

Maximize Market Research