リチウムイオン電池業界の世界市場シェアと市場規模について分析をしています。LG化学、CATL、アンプレックステクノロジー(TDK)、パナソニック、サムスンSDI、BYDといった世界大手のリチウムイオン電池メーカーの概要や動向も掲載しています。

【リチウムイオン電池業界の世界市場シェア+ランキング】

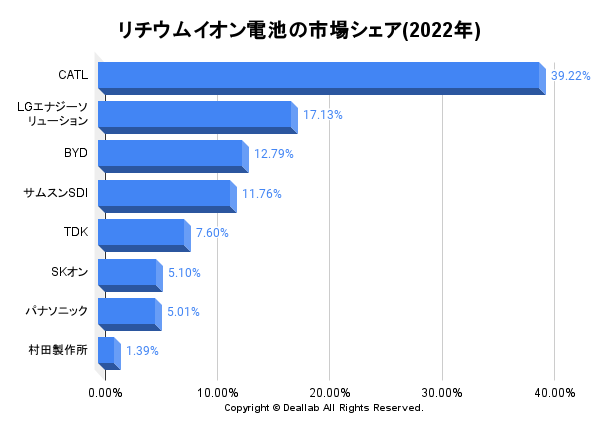

リチウムイオン電池業界の2022年度の売上高⇒参照したデータの詳細情報を分子に、また後述する市場規模を分母にして、2022年のリチウムイオン業界の市場シェアを簡易に試算しますと、1位はCATL、2位はLGエナジーソリューション、3位はBYDとなります。

リチウムイオン電池業界の世界市場シェアと業界ランキング(2022年)

| 順位 | Company name(English) | 会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Contemporary Amperex Technology Co., Limited | CATL | 39.22% |

| 2位 | LG ENERGY SOLUTION, LTD. | LGエナジーソリューション | 17.13% |

| 3位 | BYD Company | BYD | 12.79% |

| 4位 | Samsung SDI Co. | サムスンSDI | 11.76% |

| 5位 | Amperex Technology Limited | アンペレックステクノロジー リミテッド(TDK) |

7.60% |

| 6位 | SK On | SKオン | 5.10% |

| 7位 | Panasonic Holdings Corporation | パナソニック | 5.01% |

| 8位 | Murata Manufacturing Co., Ltd. | 村田製作所 | 1.39% |

リチウムイオン電池業界の世界首位は、CATLとなります。優れた技術力とエネルギー密度の高い製品、大手自動車メーカーとの強力な提携、そして世界最大級の生産能力にあります。これにより、迅速に市場の需要に応え、品質とコスト競争力を両立させることで、他社に対して優位性を保っています。

2位は韓国のLGエナジーソリューションです。太陽光発電、エネルギーストレージ、電動車用バッテリーなど、エネルギー関連のテクノロジーにおいてリーダーシップを発揮しています。

3位は中国のBYDとなります。スマホ向けのバッテリーに強みを持ちます。車載向けは自社の電気自動車向けの内製品です。

4位は、サムソンSDIとなっています。サムソンSDIは、自社スマホ向けリチウムイオン電池の共有が成長ドライバーとなっています。車載用ではBMW向けの電池を供給しています。

5位はTDKで、2009年のエプコスの買収によって、世界の電子部品業界のリーダー的存在となっています。

【リチウムイオン電池業界の世界市場規模】

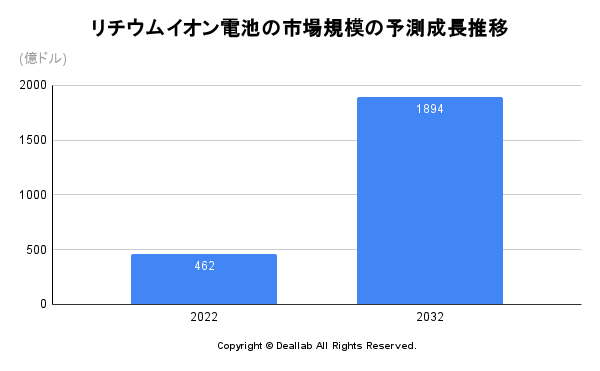

当サイトでは、調査会社等の公表データを参考にし、リチウムイオン電池業界の2022年の世界市場規模を482億ドルとしております。参照にしたデータは以下の通りです。

調査会社alliedmarketresearchによるとリチウムイオン電池の2022年の市場規模は462億ドルです。2032年にかけて年平均15.2%で成長し、同年には1894億ドルへと拡大することが見込まれます。⇒参照したデータの詳細情報

なお、リチウムイオン電池メーカー上位7社の売上高に一部リチウムイオン電池以外の充電池事業の売上も組み込まれていることを勘案し、売上高の総計である696億ドルを用いて市場シェアを計算しております。

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2022 | 462億ドル | – |

| 2032 | 1894億ドル | 15.2%/年 |

今後の成長率からも推察できる通り、今後の世界的なEV(電気自動車)へのシフトによって、市場規模が急拡大する可能性があります。例えば、欧州では2030年までに乗用車向けCO2をキロメーターあたり50%削減、また中国では2035年までにガソリン車を禁止する計画を検討しています。リチウムイオン電池は、蓄電池、UPS(無停電電源装置)、バックアップ電源用としても活用されています。

次世代電池

1991年にソニーが商品化に成功したリチウムイオン電池には、大量生産に向くものの、希土類(レアアース)やコバルト(レアメタル)等の原材料高騰や中国やアフリカへの偏在といった課題があり、調達が不安定です。そこで、全個体電池やナトリウムイオン電池といった新世代の蓄電池の開発が急がれています。

【参考】CMEコバルト先物の直近当限の価格推移

ナトリウムイオン電池、硫黄系電池、空気電池、全個体電池等が次世代電池として有望です。全個体電池は、固体電解質を使うことで、液漏れや気化リスクを軽減でき安全性が増すとされます。電極の隔離板も必要ないため、電池の小型化に向きます。さらに低温や高温への耐久力や大容量化にも向いています。一方で、製造方法が未確立や振動に弱いという欠点を抱えています。ナトリウムの電解質を利用するナトリウムイオン電池は、原材料はナトリウムで豊富で、電力容量も大きくできます。一方、電圧の低さや重さ等の点で更なる改良が必要とされています。

2018年6月に、新エネルギー・産業技術総合開発機構(NEDO)がトヨタ自動車やパナソニックと全個体電池の開発を始めると発表しました。トヨタ自動車は全個体電池にかかる多くの特許を取得しています。

さらに業界を詳しくしるためのお薦め書籍と関連サイト

バッテリーウォーズ 次世代電池開発競争の最前線

ハイブリッド自動車用リチウムイオン電池

乾電池業界の世界市場シェアの分析

鉛蓄電池業界の世界市場シェアの分析

EV電池・車載電池業界の世界市場シェアの分析

全個体電池スタートアップの業界マップと資金調達額ランキング

【会社の概要】

Samsung SDI Co.(サムスンSDI)

Samsung(サムスン電子)は、韓国を代表する総合電機メーカーです。スマホ、半導体、テレビ、白物家電など、最終商品まで手掛けていることが強みです。垂直統合型の半導体チップメーカーとして、DRAM、NAND型フラッシュメモリ、SSDの自社製造を手掛けています。また半導体受託生産も行っております。最終製品のスマホやテレビにも強みを持ちます。OLEDや液晶パネルの製造はサムスンディスプレイ、リチウムイオン電池はサムスンSDI、電子部品はサムスン電気、造船はサムスン重工、バイオ製薬の製造はサムスンバイオロジックスで手掛けています。2016年には車載音響機器大手のハーマンを買収しました。さらに詳しく

Panasonic Holdings Corporation (パナソニック ホールディングス株式会社)

パナソニックは、1917年に松下幸之助氏によって設立された日本を代表する電機メーカーです。松下電工や三洋電機と統合し、総合電機メーカーとして世界的なプレゼンスを有します。アプライアンス(家電、空調、AV機器、累計2000億個を売り上げた約90年の歴史を持つ電池等)、オートモーティブ(蓄電池、音響機器等)、インダストリアル(電池やモーター等)、ライフソリューション(照明や水まわり等)、コネクティッドソリューションズ(フライトエンターテイメント、航空機向け電子機器、監視カメラ等)といった事業部制に特徴がありましたが、2022年にパナソニックホールディングスを設立し、事業部はホールディング傘下の独立した子会社となりました。さらに詳しく

Amperex Technology Limited (アンペレックステクノロジーリミテッド、ATL )

香港に本拠を置く小型リチウム電池メーカーです。日本のTDKの子会社です。スマホ向けのラミネート型ポリマーリチウム電池等に強みを持ちます。ギャラクシーノート7発火事件の際に、サムソンSDIに代わりリチウム電池をサムスンに供給しました。「ラミネート型」のリチウムイオン電池に特に強みを持ちます。

TDKについて

TDKは、1935年にソフトフェライトの工業化を目的に設立された東京電気化学工業を前身とする電子デバイス製造会社です。コンデンサなどの受動部品、磁気ヘッド、リチウムイオン電池といったエネルギー関連製品の開発や製造に強みがあります。さらに詳しく

LG ENERGY SOLUTION, LTD. (LGエナジーソリューション)

LG化学のリチウム電池子会社です。2022年1月に分社化上場をし、約13兆ウォンの資金調達をしました。GMやステランティスなどとの合弁事業を通じて車載向けバッテリー事業の強化を図ります。

LG化学について

LGグループは1952年にク・インフェ氏によって設立された韓国を代表する財閥グループです。1958年にLuckyとGoldStarが経営統合をして設立されました。電機事業、化学事業、通信事業が3本柱です。子会社は、家電メーカーのLGエレクトロニクス、電子部品の製造を手掛けるLGイノテック、液晶ディスプレイを手掛けるLGディスプレイ、総合化学メーカーのLG化学など多岐にわたります。さらに詳しく

Murata Manufacturing Co., Ltd. (株式会社村田製作所)

ノートPC・スマートフォン向けのラミネート型リチウム電池に強みを持っています。2016年にリチウムイオン電池事業をソニーから買収しています。

BYD Company(BYD、比亜迪)

BYD(比亜迪)は、王伝福(Wang Chuanfu)氏によって1995年に設立された中国の電気自動車・車載電池メーカーです。スマホや産業機器向けのリチウムイオン電池の製造に加え、車載向けの電池と電気自動車製造の一貫生産体制が強みです。電気自動車は、SUVのTang、PHVのQin、セダン型のEVであるe6、e5等のブランドを展開しています。王氏は電池王とも称されています。電気自動車を含む新エネ車(EV自動車)でも世界最大規模を誇ります。ウォーレンバフェット率いるバークシャー・ハサウェイ傘下のMidAmerican Energyが大株主となっています。2020年には刀片電池と言われる長距離走行が可能な車載電池を開発しました。さらに詳しく

Contemporary Amperex Technology Co., Limited (CATL、寧徳時代新能源科技)

寧徳時代新能源科技(CATL)は日本のTDKの携帯電話向け電池製造子会社であるアンプレックステクノロジー(ATL)から分社化して2011年に誕生した中国の車載用リチウムイオン電池メーカーです。中国ではBYDと規模を競っています。リン酸鉄系の角形電池を得意とし、2017年にBMWが、2018年にはホンダがCATL製のEV電池を採用しました。2018年に日本にも進出し、電池の権威であるロバート・ガリエン氏をはじめ、独コンチネンタル、仏ヴァレオ等から積極的に技術者を採用しています。さらに詳しく

SK on (SKオン株式会社)

SKオンは2021年10月、SKイノベーションから分離して発足した二次電池(注1)企業だ(2023年3月末でSKイノベーションの出資比率は95.24%)。他の韓国大手2社に比べ、SKオンの電池事業は歴史が浅い。前身のSKが2005年にハイブリッド車向けリチウムイオン電池の開発に着手し、2006年に生産を開始した。2009年にEV向け車載電池の開発に着手、2014年に起亜自動車(現 起亜)に車載電池の供給を開始した。海外拠点のうち、米国とトルコではフォードとの連携を軸に生産増強を図っている。なお、同社は投資が先行しているため、法人発足後2年連続、営業赤字に陥っている。ちなみに、2022年の連結売上高は7兆6,178億ウォン(約8,380億ウォン、1ウォン=約0.11円)、営業損失は1兆727億ウォンだった。