半導体製造装置業界の世界市場シェア・売上高ランキング・市場規模・M&A(合併買収)について分析。アプライドマテリアルズ、東京エレクトロン、ASLM、ラムリサーチ、KLAといった半導体製造装置メーカーの概要や動向も掲載。

【半導体製造装置について】

半導体製造装置は、半導体デバイスや集積回路(IC)を製造するための機器の総称です。半導体の製造プロセスは非常に複雑で、多くの異なる種類の装置を必要とします。以下は、半導体製造の主要な工程とその工程に関連する主な装置についての説明です。

1.ウエハの準備

シリコンウエハを製造・調整するための装置が使用されます。ウエハは、純粋なシリコンから成る薄い円盤で、これが半導体デバイスの基板となります。

2.酸化

ウエハの表面にシリコン酸化膜を形成する工程。この膜は、トランジスタのゲート絶縁膜や保護膜として使用されることが多いです。

3.リソグラフィ(露光)

フォトマスク(レチクル)と呼ばれるマスクを使用して、フォトレジストという感光性の化学物質にパターンを転写する工程。ASMLや日立製作所(旧日立ハイテク)などがこの装置の主要メーカーです。

4.エッチング

リソグラフィで露出された部分を選択的に除去する工程。Lam Researchや東京エレクトロンなどが主要メーカーです。

5.CVD(化学気相成長)

ガスから薄膜をウエハ上に成長させる工程。アプライドマテリアルズや東京エレクトロンがこの分野で活動しています。

6.PVD(物理気相蒸着)

ターゲット材料を蒸発させて、ウエハ上に薄膜を形成する方法。

7.イオン注入

トランジスタの性能を調整するために、ウエハに特定のイオンを注入する工程。

8.CMP(化学機械研磨)

ウエハの表面を平坦化するための研磨工程。

9.テスト装置

製造された半導体デバイスの機能や性能をテストする装置。アドバンテストやテラダインがこの分野での主要メーカーです。

10.その他の装置

上記の工程以外にも、清浄室技術、ウエハ搬送システム、測定・分析装置など、多岐にわたる補助的な装置や技術が半導体製造には必要です。

半導体製造は、これらの工程を複数回繰り返して行われます。そして、各工程で使用される装置は、微細化や新しい技術の導入に伴い、常に進化・更新されています。

【半導体製造装置業界の世界市場シェア】

半導体製造装置業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の半導体製造装置業界の市場シェアを簡易に試算しますと、1位はASML、2位はアプライドマテリアルズ、3位は東京エレクトロンとなります。

半導体製造装置業界の市場シェアと業界ランキング(2024年)

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | ASML | ASML | 24.72% |

| 2位 | Applied Materials | アプライドマテリアルズ | 22.43% |

| 3位 | TEL | 東京エレクトロン | 15.25% |

| 4位 | Lam Research | ラムリサーチ | 12.30% |

| 5位 | KLA | KLA | 8.10% |

| 6位 | Screen Holdings | SCREENホールディングス | 3.92% |

| 7位 | Canon | キヤノン | 2.24% |

| 8位 | KOKUSAI | KOKUSAI | 1.50% |

| 9位 | ASM Pacific Technology | ASMパシフィックテクノロジー | 1.42% |

| 10位 | Hitachi Hightech | 日立製作所(旧日立ハイテク) | 0.53% |

.png)

1位はASML(オランダ)でEUVリソグラフィ装置のトップメーカーです。2位はアメリカのアプライドマテリアルズ社で、エッチング、CVD、CMPなどの装置を提供しています。3位は東京エレクトロン(日本):エッチング、CVD、リソグラフィ装置などを提供しています。東京エレクトロンは、2ナノ半導体製造工場が北海道で本格稼働するラピダス社の東会長が長年社長・会長を務めた会社です。4位はラムリサーチ(アメリカ)でエッチングやデポジション装置のメーカーです。

【市場規模】

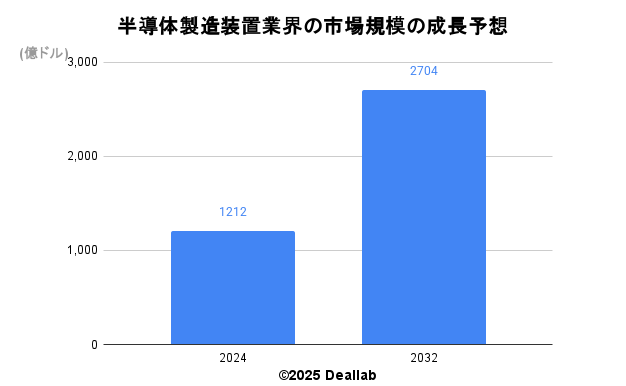

当データベースでは、2024年の半導体製造装置業界の市場規模を1,212億ドルとしております。

参照した各種調査データは次の通りとなります。

調査会社フォーチュンビジネスインサイツによると、2024年の同業界の市場規模は1,212億ドルです。2032年にかけて年平均10.6%で成長し、規模は2,704億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 1,212億ドル | – |

| 2032年 | 2,704億ドル | 10.6% |

【M&Aの動向】

最新技術の開発のための設備投資や得意とする領域の拡大を求めて、大手同士での業界再編が相次いでいます。

1997年 KLAとTencorが経営統合し、KLA Tencor (KLAテンコール)が誕生

2001年 東京エレクトロンによる半導体回路パターンの製造用のソフトウェア会社の米ティンバー・テクノロジーズ社(Timbre Technologies)の買収

2007年 アプライド・マテリアルによるスイスの精密ウェーハ製造装置大手HCT シェイピングシステムズ(HCT Shaping Systems)社の買収

2008年 アプライド・マテリアルによるイタリアの太陽電池の製造に用いられる自動配線装置大手バッチーニ社(Baccini)社の買収

2009年 アプライド・マテリアルによる半導体製造装置関連の米Semitool社の買収

2011年 アプライド・マテリアルによるイオン注入装置の大手バリアンセミコンダクターイクイップメントアソシエーツ社(Varian Semiconductor Equipment Associates)の買収

2012年 東京エレクトロンによる薄膜型太陽電池製造装置大手のOerlikon Solar(エリコン・ソーラー社)の買収

2012年 インテルによるASMLへの出資

2012年 ASMLによる光源製造大手の米サイマー社を買収

2012年 東京エレクトロンによるウェハー関連製造装置メーカーのネックス・システムズ社(NEXX Systems)の買収

2012年 東京エレクトロンによる半導体洗浄装置大手の米国FSI Internationalの買収

2015年 Lam Research (ラムリサーチ)による米同業のKLA Tencor (KLAテンコール)の買収の発表(規制当局の承認を得られず)

2016年 ASMLによる台湾の電子ビーム式の最大手の台湾の漢民微測科技(エルメス・マイクロビジョン)を買収

2019年 アプライドマテリアルズによるKOKUSAI ELECTRICの買収の発表

2019年 KLA、Orbotech Ltd.の買収を完了

2020年 日立、日立ハイテクを完全子会社化

2020年 ASMLによるベルリナー・グラス・グループの買収完了

2020年 アプライドマテリアルズによるPicosunの買収

2021年 アプライドマテリアルズによるKOKUSAI ELECTRICの買収の断念(中国規制当局の承認を得られず)

2022年 アプライド マテリアルズ PICOSUNを買収 特殊用途半導体向けにテクノロジーポートフォリオを拡充

2022年 ラムリサーチ、チップパッケージングの進化に向けSEMSYSCOを買収

2022年 キヤノンメディカル、デンマークの医療機器メーカー「NORDISK RØNTGEN TEKNIK A/S」を買収

2022年 ASMPT、Automation Engineering Inc (AEi) の買収を完了

2024年 SCREENホールディングス、樹脂加工を手掛けるフェニックス社の全株式の取得に合意

2025年 SCREENホールディングスは、がん細胞培養技術をはじめとする次世代がん診断支援システム・サービスを手がける京ダイアグノスティクスを子会社化

さらに業界に詳しくなるためのお薦め書籍と関連サイト

図解入門よくわかる最新半導体製造装置の基本と仕組み

半導体業界の世界市場シェアと市場規模の分析

ファウンドリ・半導体受託生産業界の世界市場シェアの分析

【主要半導体製造装置メーカーの動向】

Applied Materials, Inc. (アプライドマテリアルズ)

Applied Materials(アプライドマテリアルズ)は1967年に設立された米国に本社を置く世界最大級の半導体製造装置メーカーです。世界に約100カ所の拠点を持ちます。成膜装置、イオン注入装置、エッチング装置といった半導体製造装置分野で圧倒的な存在感を示します。日本の東京エレクトロンとの経営統合は実現しませんでした。自社で強みをもつ回路の成膜分野でのシナジーを求め、2019年に日立国際電気から分社化したKOKUSAI ELECTRICの買収を発表しましたが、2021年に断念をしました。さらに詳しく

ASML

ASMLは、1984年に設立されたオランダに本拠を置く半導体製造装置メーカーです。半導体露光装置(ステッパー)分野ではニコン・キャノンを凌ぎ世界最大手です。極端紫外線を発するフッ化アルゴン(ArF)エキシマレーザーやArF液浸の技術開発に定評があります。さらに詳しく

Lam Research (ラムリサーチ)

Lam Research(ラムリサーチ)は1980年に設立された米国に本拠を置く半導体製造装置メーカーです。ドライエッチング工程などを手掛けるエッチング装置、蒸着プロセスやシングルウェハー洗浄装置に強みを持ちます。2015年にラムリサーチによるKLAテンコール買収が発表されましたが、実現しませんでした。さらに詳しく

Tokyo Electron Ltd.(東京エレクトロン)

日本を代表する半導体製造装置メーカーです。TBSの出資によって設立されました。フラットパネルディスプレイ製造装置にも強みを持ちます。

KLA Corporation (KLA)

KLAは1975年に設立された米国に本拠を置く大手半導体製造装置メーカーです。ウエハ検査・計測装置に強みを持ちます。2019年にKLA Tencor (KLAテンコール)からKLAへと社名を変更しました。さらに詳しく

SCREEN Semiconductor Solutions Co., Ltd.(SCREENセミコンダクターソリューションズ)

半導体・ディスプレイ製造装置および印刷関連装置を提供し、技術的な革新と高い製造能力が強みを持ちます。特にウェハ洗浄に強みをもつ洗浄装置大手です。

Hitachi High-Tech Corporation(株式会社日立ハイテク)

プロセス製造装置に強みを持ちます。日立製作所が子会社化しました。

ASMPT(ASM パシフィックテクノロジー)

半導体バックエンド装置メーカーです。半導体のアセンブリ、パッケージング、表面実装技術向けの機器を製造しています。香港証券取引所に上場しています。

Ferrote(フェローテック )

主にMOCVD、イオンビーム、光学技術などの装置を提供。特定のニッチな技術領域でのリーダーシップがあります。

EV Group(EVグループ )

オーストリアに本社を構え、リソグラフィやナノインプリント技術の提供を行っています。微細加工技術における専門家です。

日本の半導体製造装置の有力メーカー

KOKUSAI ELECTRIC CORPORATION(株式会社KOKUSAI ELECTRIC)

日立国際電気の半導体事業が2018年6月に分社して誕生した製造装置メーカーです。半導体回路周辺の絶縁膜等の成膜装置に強みを持ちます。2018年にKKRが買収しました。

Nikon(ニコン)

露光装置に強みを持ちます。

Canon Inc.(キヤノン)

キヤノンは1937年に創業された日本を代表する光学・OA機器メーカーです。カメラ、複写機、プリンター等の分野で業界首位級です。近年はM&Aを駆使して新規領域への展開を図っています。OA機器、イメージング、産業機器等の分野で業界首位級の競争力のある商品群を展開しています。

OA機器のコピー機及び複写機では、ゼロックスやHPと並ぶ業界大手となっています。イメージングであるデジタルカメラ分野では、一眼レフとミラーレスカメラを強化しています。一眼レフやビデオカメラ等の分野にも強みを発揮しています。インクジェットプリンターでは、HPやエプソンと業界首位の座を競います。監視カメラではスウェーデンのアクシスコミュニケーションを買収し、業界トップクラスとなりました。半導体露光装置では、オランダのASML社に差をつけられつつあるものの、ニコンと並び露光装置大手のメーカーです。医療機器業界では、東芝メディカルを買収し、CTやMRIの分野で上位に入ります。さらに詳しく