海運会社の世界市場シェア・売上高ランキング・市場規模・M&A(合併買収)について分析をしています。CMA CGM、コスコ、マースク、MSC、ハパックロイド、オーシャンネットワークエクスプレス、日本郵船といったバルク船、コンテナ船やLNG船を保有する海運大手の概要も掲載しています。

\ 新規開拓のターゲットリスト作成を効率化 /

「自社のターゲットに合った企業データがなかなか見つからない…」

そんな時は、170万社以上の高品質な企業データを保有する「BIZMAPS」をご活用ください!

[ BIZMAPSの活用について相談する ]

【海運業界とは】

海運業のビジネスモデルとは、船舶を保有(賃借)する海運会社が、顧客の荷を顧客の指定した場所まで運送し、対価として運送料を顧客から受領することです。船舶には、オイルタンカー、LNG船、バラ積み船(バルク)、コンテナ船等があります。海運業界の中心には、実際に船舶を運行する海運会社(オペレーター)がいますが、船舶へ の投資は巨額であるため、海運会社は全ての船舶を自社で購入する形はとらず、用船者と して船を賃借(用船)しています。

その結果、海運会社に加えて、(1)船主、(2)造船 所、(3)金融機関、(4)荷主、(5)貨物の取引市場価格の動向が重要な要素となります。海運、特に外航海運は、15 世紀末の大航海時代に世界的航路が発見されてから続く、歴史 のある業界です。その結果、船舶の大きさによる名称も専門用語が使われていて、一般の 人にはなかなか馴染みにくいと思います。まず、船舶の大きさを示す指標には大きく以下の2つがあります。

D/W:船舶に積載できる貨物の重量のことで、ばら積み貨物船やタンカーの大きさを 示す単位として用いられます。Dead Weight Tonnage の略です。

TEU:一方コンテナ船の大きさを示す場合は、TEU(Twenty-foot Equivalent Units)という単 位で表現されています。1TEU は、20 フィート(6m)コンテナの 1 個分に相当します。

貨物船には(1)スモールハンディ、(2)ハンディマックス、(3)新パナマックス、(4)ケープサイズ等があり、タンカーは(5)アフラマックス、(6)スエズマックス、(7)VLCC(Very Large Crude Carrier)、(8)ULCC(Ultra Large Crude Carrier)等に分かれます。

スモールハンディン

30,000 D/W 程度のサイズのばら積み船の総称です。スモールハンディンは、名前の通り小ぶりな船舶なので、どの港湾にも入港できます。

ハンディマックス

40,000D/W~60,000D/W 程度の大きさのばら積み船の総称です。50,000D/W を超えるものは スープラマックス (Supramax)と呼ばれています。

新パナマックス

北米と南米を経由する地点であるパナマ運河を通過できるサイズの船舶の総称です。2016 年に拡張工事が終了しました。重量では 100,000D/W、長さでは約 366 メートル、船幅は約 49 メートルの船舶が通過できるようになりました。TEU 換算では約 12,000TEU のコンテナ 船が通過できます。なお、拡張工事前のパナマックスでは 70,000~80,000D/W のサイズが一般的でした。

ケープサイズ

パナマ運河やスエズ運河を通過できず、南アフリカの喜望峰(ケープタウン)経由のう回 路を経由しなくてはならない 150,000D/W~400,000D/W サイズの超大型船のことです。ブラ ジルの鉄鉱石大手ヴァーレが保有するばら積み船はケープサイズで、ヴァーレマックスと 言われています。MR(Medium Range),LRI(Large Range I)、LRII (Large Range II) 重量が 160,000D/W 以下の原油タンカーの総称です。

アフラマックス

80,000~12,000D/W 程度のタンカーの総称です。ロンドン・タンカー・ブローカー委員が作成している、タンカー運賃指数の基準となるサイズです。

スエズマックス

スエズ運河を通過できるサイズのタンカーの総称です。140,000~150,000D/W 程度の大きさです。

VLCC(Very Large Crude Carrier)

200,000D/W~320,000D/W 程度の大きさの原油タンカーの総称です。

ULCC(Ultra Large Crude Carrier)

320,000D/W を超える大きさの原油タンカーの総称です。

出典:分かりやすい海運業界入門

【海運業界の世界市場シェア】

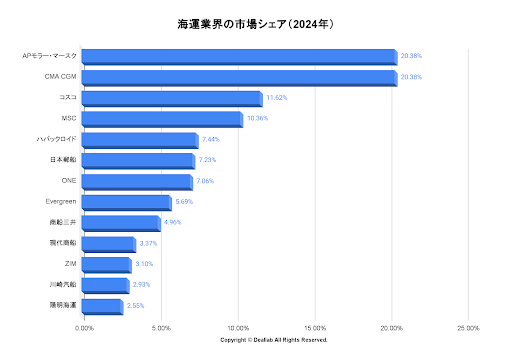

海運業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の海運業界の市場シェアを簡易に試算しますと、1位はAPモラー・マースク、2位はCMA CGM、3位はコスコとなります。

海運業界の世界市場シェア(2024年)

| 順位 | Company name (English) | 会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Maersk | APモラー・マースク | 20.38% |

| 2位 | CMA CGM | CMA CGM | 20.38% |

| 3位 | China COSCO shipping | コスコ | 11.62% |

| 4位 | MSC | MSC | 10.36% |

| 5位 | Hapag/Lloyd | ハパックロイド | 7.44% |

| 6位 | NYK | 日本郵船 | 7.23% |

| 7位 | ONE | ONE | 7.06% |

| 8位 | Evergreen | Evergreen | 5.69% |

| 9位 | MOL | 商船三井 | 4.96% |

| 10位 | HMM | 現代商船 | 3.37% |

| 11位 | ZIM | ZIM | 3.10% |

| 12位 | K/Line | 川崎汽船 | 2.93% |

| 13位 | Yang Ming | 陽明海運 | 2.55% |

1位はデンマークのマースクです。石油の権益等を売却し、コンテナ海運での成長を模索しています。4位のスイスのMSCとアライアンスを組み、世界中のネットワークを網羅しています。2位は、フランスのCMA CGMとなっています。シンガポールの海運大手であったネプチューンオリエンタルを買収し、欧米とアジアでのネットワークの拡充を図っています。また3PL大手のCEVAロジスティクスも買収しています。3位にコスコです。2015年に中国海運(集団) 総公司との経営統合、2017年には香港のOOCLを買収して、世界2位のGDPを誇る中国の海運業界のガリバーとして君臨しています。5位はドイツのハパックロイドです。ドバイのUASCを買収し、南米最大の海運会社であるチリのCSAVとのコンテナ事業を統合し、規模拡大を目指しています。6位は日本のNYK(日本郵船)です。コンテナ部門はONEとして切り離し、LNGや自動車といった不定期船の分野で成長を模索しています。

業界構造上コスト面での差別化が図りにくいこともあり、独ハパックロイドとUASCの経営統合や日本の海運大手3社によるコンテナ船事業の統合等に代表されるネットワーク拡充による積荷運搬の効率化や売上高の拡大を目指す再編(共同運航も含む)が相次いでいます。

【市場規模】

当データベースでは、2023年の海運(バルク+コンテナ海運)業界の市場規模を抽出した企業の合計値で算出し、2,722億ドルとしております。参照した各種調査データは次の通りとなります。

参照した各種調査データは次の通りとなります。調査会社コグニティヴマーケットリサーチによると、2024年のドライバルク海運業界の市場規模は1,632億ドルです。2031年にかけて年平均4.5%で成長し、規模は2,222億ドルへと拡大することを見込んでいます。

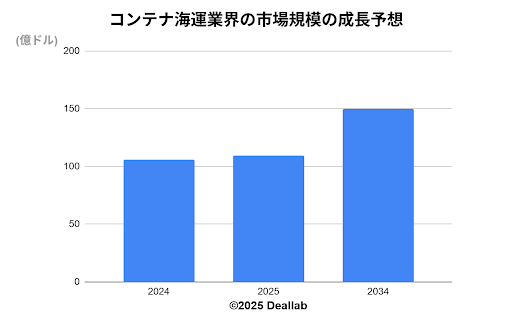

参照した各種調査データは次の通りとなります。調査会社プレスデンスリサーチによると、2024年の同業界の市場規模は106億ドルです。2034年にかけて年平均3.54%で成長し、規模は150億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 106億ドル | – |

| 2034年 | 150億ドル | 3.54% |

【M&Aの動向】

- 1970年 独HapagとNord Lloydが経営統合してHapag-Lloydが誕生

- 1993年 APモラーマースクがデンマークのEACを買収

- 1997年 P&OとNedlloyd(ネドロイド)が経営統合

- 1997年 シンガポールのネプチューンオリエンタルライン(Neptune Oriental Line)による米国APLの買収

- 1999年 APモラーマースクが南アのSafmarineを買収

- 1999年 フランスのCMAとCGMが経営統合

- 2005年 APモラーマースクが英P&Oネドロイドを買収

- 2014年 独Hapag-Lloydによるチリの海運大手CSAV(Compania Sud Americana de Vapores)のコンテナ部門と経営統合

- 2015年 仏CMA-CGMによるシンガポールのネプチューンオリエンタルライン(Neptune Oriental Line)の買収

- 2015年 中国のCOSCOグループと中国海運集団が経営統合

- 2016年 韓進海運が経営破たん。その後清算へ。

- 2016年 ドイツのハパグロイドとUASCが経営統合

- 2016年 日本郵船、商船三井、川崎汽船のコンテナ船事業の経営統合の発表

- 2016年 マースクによるハンブルグスードの買収

- 2017年 中国遠洋海運集団(コスコ)によるOOCLの買収

- 2018年 CMA CGMによるCEVAロジスティクスの買収

- 2022年 マースク、LFロジスティクスの買収を完了

- 2023年 ハパックロイド、SM SAAMターミナル事業の買収が完了

- 2024年 CMA CGM、サントス港の南米最大のコンテナターミナルを含むマルチターミナル運営会社サントス・ブラジルの株式約48%を取得

- 2024年 MSCグループがHamburger Hafen und Logistik Aktiengesellschaftの少数株式の取得を完了

- 2024年 日本郵船、英国のeコマース事業者向け配送プラットフォーム事業会社を買収

- 2024年 郵船ロジ現地法人がオランダの自動車部品配送会社を買収

- 2025年 商船三井、タンクターミナル会社LBC Tank Terminalsを買収

【会社の概要】

The Maersk Group (APモラー・マースク)

APモラー・マースクは、デンマークに本拠を置くコンテナ船運航に強みを持つ海運会社です。英P&Oネドロイドと南アのサフマリンがグループに属しています。2016年にドイツのコンテナ船大手Hamburg Süd Group(ハンブルグ スード)を買収しました。海運業界トップ3の2社(MSC、CMA CGM)と共同運航を模索しましたが、中国当局の承認を得られず、MSCとの2者間での提携に切り替えています。さらに詳しく

Hamburg Süd Group(ハンブルグ スード)について

独複合企業のOetker Group社(エトカー・グループ)傘下の大手海運会社です。2016年マースクが買収しました。

MSC – Mediterranean Shipping Company(メディタレニアン・シッピング・カンパニー)

スイスに本拠を構える海運会社世界最大手の一角です。アポンテ家が支配する同族非公開会社です。コンテナの共同運行ではA.P.モラー・マースクと提携しています。

CMA CGM(Compagnie maritime d’affrètement – compagnie générale maritime)

フランスが誇る世界大手海運会社です。マースク、MSCとともに海運ビッグ3と言われております。2005年に仏同業デルマ(Delmas)を買収し業容を拡大するも、2009年に経営再建のため仏政府系ファンドFSI(Fonds stratégique d’investissement)などから出資を受け入れました。CSCL(中海集装箱運輸)と中東のUnited Arab Shipping Companyと共同運航で提携しています。2015年にシンガポール政府系のNOL/APLを買収しました。

APL (American President Lines)について

米国に本拠がある海運大手です。1997年にシンガポールの海運大手のシンガポールの政府系ファンドTemasek(テマセク)が出資しているNeptune Orient Lines Limited(ネプチューン・オリエント・ラインズ)が買収しました。その後、近鉄エクスプレスにAPLロジスティックスを売却し、2015年にネプチューン・オリエント・ラインズはCMA CGMにより買収されました。

China Ocean Shipping (Group) Company(COSCO、中国遠洋運輸、コスコ 、)

中国最大の政府系海運会社グループです。2015年に中国海運(集団) 総公司(China Shipping (Group) Companyとの経営統合を発表し、海運ビッグ3と匹敵する規模になりました。CMA-CGM、エバーグリーン、OOCLとアライアンスを構成しています。2017年に香港のOOCLを買収しました。

OOCL (东方海外货柜航运公司、Orient Overseas Container Line)について

香港に本拠を置く海運大手です。日本の日本郵船、ドイツのハパックロイド (Hapag-Lloyd) 、マレーシアのMISC (MISC Berhad) とのグランド・アライアンスは解消し、コスコとのアライアンスに参画しました。2017年にコスコによって買収されました。

CSCL(中海集装箱運輸股份 有限公司、China Shipping Container Lines Co., Ltd.)について

上海市に本社を置く中国大手国有船社である中国海運(集団) 総公司(China Shipping (Group) Company)傘下の大手海運会社です。中国のCOSCOと経営統合しました。

EVERGREEN MARINE CORP(エバーグリーン)

台湾を本拠とするコングロマリットです。航空及びホテル業も展開しています。英ハツマリン(Hatsu Marine )と伊マリッティマを買収しました。

Hapag-Lloyd(ハパックロイド)

独大手の総合運輸企業TUI AG (German: Touristik Union International)傘下の大手海運会社です。2005年に同業の独CP シップ(CP Ships)を買収しました。ハパックロイドはドイツの富豪クラウス・ミヒャエル・キューネ(Klaus-Michael Kuehne)氏が株式28%を保有しています。同氏は大手フォワーディング会社のKuehne + Nagel International AG社にも投資を行なっています。チリの海運大手CSAVとコンテナ船事業の経営統合をしました。2016年にドバイに本拠を置く海運大手のUASCと経営統合をしました。コンテナ船の共同運行はザ・アライアンスの一員です。

CSAVについて

CSAV (Compañía Sud Americana de Vapores)は1872年に創業されたチリの大手海運会社です。同国の富豪ルクシック 一族が支配しています。ラテンアメリカでは最大級です。独海運大手のハパックロイドとコンテナ事業を統合しました。

UNITED ARAB SHIPPING COMPANY (UASC)について

UASCはDubaiベースの大手海運会社です。2016年にハパクロイドとの経営統合を発表しました。

Yang Ming Marine Transport Corporation(陽明海運、ヤンミン)

台湾の大手海運会社です。ザ・アライアンスの一員です。

HMM(現代商船、株式会社HMM)

現代自動車とは同根だが現在は別グループとなっています。グループ会社が北朝鮮事業を行っており韓国内における政治的影響力が強いとされます。

ZIM Integrated Shipping Services Ltd.(ZIM)

1945年に設立されたイスラエル本拠の海運大手です。

Pacific International Lines(PIL)

シンガポール拠点の大手海運会社です。

HANJIN SHIPPING(ハンジン・シッピング、韓進海運)

韓国に本拠を置く韓進グループ中核の世界大手海運・コンテナ輸送会社です。韓国最大手の航空会社である大韓航空も韓進グループ企業です。2016年に会社更生法を申請し、経営破たんしました。アジア発米国航路は韓国大手建設会社のSMグループへ売却、港湾ターミナルの米ロングビーチやスペインのアルヘシラスは現代商船に売却され、2017年に会社清算が決定しました。

日本の海運大手

2016年に日本郵船、商船三井、川崎汽船がコンテナ船事業を統合しました。コンテナ船の分野ではビッグ3+中国COSCOに次ぐ規模になりました。

Mitsui O.S.K. Lines, Ltd.(株式会社 商船三井)

商船三井は、三井物産の船舶部出自の三井船舶と1884年に設立された大阪商船とが1964年に経営統合して誕生した日本の海運会社です。1999年にナビックスラインと合併し現在の社名になりました。ドライバルク、LNG、コンテナ分野に強みを持ちます。ザ・アライアンスのメンバーです。さらに詳しく

Nippon Yusen Kabushiki Kaisha(日本郵船株式会社)

日本郵船は、1885年に岩崎弥太郎氏が設立した郵便汽船三菱会社と渋沢栄一が設立した共同運輸会社の合併により誕生した海運会社です。コンテナ船、LNG船、ドライバルク輸送、自動車輸送、フォワーディング、港湾運営や物流事業まで手がけています。日本の海運大手の一角で、グローバルではザ・アライアンスの一員です。さらに詳しく

Kawasaki Kisen Kaisha, Ltd.(川崎汽船株式会社)

川崎汽船は、1919年に設立された川崎重工業の船舶部を起源にもつ日本の大手海運会社です。ザ・アライアンスの一員です。Oneを通じたコンテナ輸送事業に加えて、ドライバルク、自動車船輸送、エネルギー輸送(ドリルシップやFPSOなど)も手掛けています。2022年に川崎近海汽船を株式交換で子会社化しました。さらに詳しく

LNG海運大手の動向

Nakilat(ナキラット)

カタールに本拠を置く国営のLNG運搬会社です。Qatar Gas Transport Company(カタール・ガス・トランスポーテ―ション・カンパニー)とも言われます。LNG船保有数では世界トップクラスです。ドーハ証券取引所に上場しています。

Teekay(ティーケイ)

1998年にノルウェーのPetroleum Geo-Services(PGS)の事業部門として発祥しました。LNG輸送に強みを持っています。子会社にFPSOを手掛ける会社を保有しています。北海を中心にサービスを提供し、オスロ証券取引所に上場しています。

MISC

マレーシアに本拠を置くエネルギー海運大手です。LNG輸送にも強みを持ちます。マレーシア国営石油会社のペトロナスと多く取引を行なっています。

参照したデータの詳細情報について

_________________________________________________________________________

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

参照した市場規模の情報 ※以下のsourceは御覧いただきますタイミングにより上記市場規模と数値が異なる場合がございます。

参考にしたMarket Sizeのリンクを挿入

Cognitive Market Research

Precedence Research