パワートレイン業界の世界市場シェアや市場規模について分析をしています。デンソー、ヴィステコ・テクノロジーズ、アイシン、ジェイテクト、ボッシュ、ZFといったパワートレインメーカーの動向も掲載しています。

【パワートレイン業界とは】

自動車の動力を伝えるシステムの総称をパワートレインといいます。トランスミッション(オートマチック車やマニュアル車にも使われる変速機のこと)、ステアリング(下記参照)、シャフト(トランスミッションとタイヤを結ぶ部品)、クラッチ(動力と変速機をつなげる役割があります)があります。今後EV(電気自動車)の増加が予想され、電動パワートレインが成長領域と目されています。

【パワートレイン業界の世界市場シェア+ランキング】

パワートレインメーカー各社の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして2024年のパワートレイン業界の市場シェアを簡易に試算しますと、1位はアイシン、2位はマグナ、3位 はボルグワーナーとなります。

パワートレイン業界の世界市場シェア(2024年)

| 順位 | 会社名(英文表記) | 会社名 | 市場シェア |

|---|---|---|---|

| 1位 | AISIN CORPORATION | アイシン | 2.20% |

| 2位 | Bosch* | ボッシュ* | 2.15% |

| 3位 | Magna International Inc. | マグナ | 1.82% |

| 4位 | BorgWarner Inc. | ボルグワーナー | 1.66% |

| 5位 | VALEO | ヴァレオ | 1.39% |

| 6位 | ZF Friedrichshafen AG | ZF | 1.22% |

| 7位 | DENSO CORPORATION | デンソー | 1.18% |

| 8位 | JTEKT Corporation | ジェイテクト | 1.10% |

| 9位 | Schaeffler AG | シェフラー | 0.84% |

| 10位 | NIDEC CORPORATION | ニデック株式会社 | 0.55% |

| 11位 | Eaton Corporation | イートン | 0.33% |

*推定値を採用

.png)

*推定値を採用

2024年のパワートレイン業界では、日本のアイシンが世界シェア2.20%で首位となり、トランスミッションなど伝達系コンポーネントでの強みを背景にリーディングサプライヤーの地位を維持しています。

2位はドイツのボッシュで、精密機械と電気技術作業場を起源とするドイツを代表する総合電機メーカーです。

3位は、カナダのMagna(1.82%)で、四輪駆動システムやトランスミッション、eドライブなど幅広いパワートレイン製品ポートフォリオを武器にグローバルで存在感を示しています。 4位のBorgWarner(1.66%)はターボ、駆動系、電動パワートレインの拡大により、電動化トレンドの受益企業としてシェアを伸ばしています。 4位Valeo(1.39%)、5位ZF(1.22%)は欧州を代表するシステムサプライヤーとして、従来パワートレインとxEV向け技術の両立を図るポジションです。

日本勢では、デンソー(1.18%)がエンジン関連から電動パワートレイン、インバータまでカバーし6位、JTEKT(1.10%)がドライブラインとステアリングの両輪で7位となっています。 8位シェフラー(0.71%)、9位ニデック(0.55%)、10位イートン(0.33%)も、それぞれ駆動系部品やモーター、商用車向けトランスミッションなどニッチ領域で差別化しており、パワートレイン市場は電動化を軸にしつつも、多様な技術ポートフォリオを持つサプライヤーが分散的にシェアを分け合う構造となっています。

【パワートレイン業界の世界市場規模】

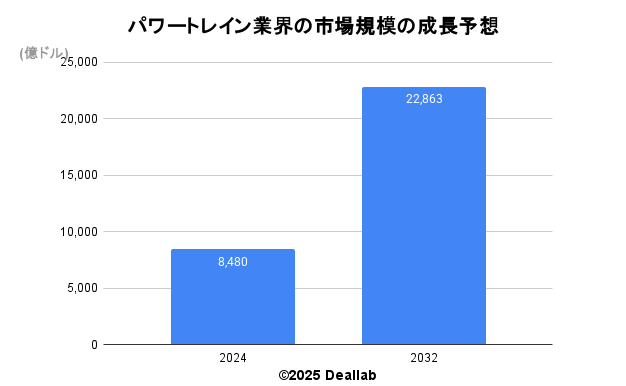

当サイトでは、各調査会社等の公表データを参考にし、パワートレイン業界の2024年の世界市場規模を8,480億ドルとして市場シェアを計算しております。参照にしたデータは以下の通りです。

調査会社のマキシマイズ・マーケット・リサーチによると、2024年のパワートレイン業界の市場規模8,480億ドルです。2025年から2032年にかけて年平均13.2%で成長し、同年には22,863億ドルに達すると見込んでいます。

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2024 | 8288億ドル | – |

| 2032 | 22,863億ドル | 13.2% |

ステアリングについて

ステアリングとは、自動車等のかじ取りをする際に利用される機器の総称です。通常はハンドルとつながっています。自動車のステアリングは、小さな力で操作できるような操作性を向上させるためにアシスト機能がついており、そのアシスト機能には電動式と油圧式に分かれます。

自動車のステアリングは、モーターを使う電動パワーステアリングと、油圧を用いる油圧式パワーステアリングに分かれます。電動パワーステアリングは、油圧式に比べて燃料を必要とせず、省スペース性という利点があり、軽自動車や中小型自動車で多く採用されています。油圧式は大型車に多く使用されています。一方、今後の自動車の電気自動車(EV)化や自動運転技術が進展すると、そもそもハンドルで運転する必要がなくなる可能性もあり、ステアリング機器も必要がなくなる可能性があります。

さらに業界に詳しくなるためのお薦め書籍と関連サイト

自動車部品業界の世界市場シェアの分析

輸送機器業界でM&Aや再編対象となる会社の分析

【M&Aの動向】

2020年 ZFは商用車向け製品の製造を行うWABCOの買収を完了。

2020年 ジェイテクトは豊精密工業株式会社を完全子会社化。

2021年 アイシン精機とアイシン・エィ・ダブリュが経営統合し、アイシンを設立

2022年 コンチネンタルが、スウェーデンのNorrVulkを買収し産業用事業を強化。

2022年 ヴァレオは、急速に成長する電動化市場に対応するためにヴァレオ・シーメンス・イーオートモーティブを買収

2022年 イートンがロイヤル・パワー・ソリューションズを買収。

2023年 ボッシュが、TSIセミコンダクターズの資産買収を完了。

2023年 マグナが、Veoneer アクティブセーフティ事業の買収を完了。

2023年 ボルグワーナーは、エルドール・コーポレーションの電動ハイブリッドシステム事業

部門を買収

2024年 シェフラー(Schaeffler)は、ヴィテスコ・テクノロジーズとの合併を完了

【会社の概要】

AISIN CORPORATION(株式会社アイシン)

1949年に設立されたトヨタグループ系の自動車部品会社です。パワートレイン、ブレーキシステム、カーナビゲーションといった分野に強みがあります。自動変速機(オートマチック・トランスミッション、AT)は特に強みがあります。さらに詳しく

Robert Bosch GmbH(ボッシュ)

1886年にロバート・ボッシュ氏によってシュトゥットガルトに設立された精密機械と電気技術作業場を起源とするドイツを代表する総合電機メーカーです。産業用機器や車載用機器が主力事業ですが、電動工具事業も伝統的に強みを持ちます。他に住宅向けの家電やエネルギー関連機器等を手掛けています。ボッシュ一族が支配する非上場会社です。独VW社と関係が深いとされます。さらに詳しく

Magna International Inc.(マグナインターナショナル)

1957年に創業のカナダに本拠を置く自動車部品メーカーです。ボディ外装や構造、自動車シート、パワートレイン、自動車用電装品に強みを持ちます。自動車(完成車)製造受託の子会社も保有しています。2016年に変速機大手のドイツのゲトラグを買収しました。2021年に自動運転技術に強いスウェーデンのヴェオニアの買収を発表しました(その後断念)さらに詳しく

DENSO CORPORATION (株式会社デンソー)

日本最大手の自動車部品メーカーです。トヨタ自動車が大株主であり、日本的な擦り合わせアプローチによって共同で自動車部品を開発するといった深い関係性があります。自動車用電装品やエンジン部品等に強みを持ちます。さらに詳しく

トヨタ自動車について

トヨタ自動車は、1937年に豊田喜一郎氏などによって設立された日本を代表する自動車メーカーです。かつては世界首位を米GMと競い、現在はVW(フォルクスワーゲン)やルノー・日産・三菱自動車連合と首位を競っています。2016年にダイハツ工業を完全子会社化し小型車の開発を強化しています。商用車では日野トラックとの連携を深めています。CASEや燃料電池といった今後の自動車業界の技術革新に備え、マツダやスズキとも業務提携を行い、緩やかな連合体制を構築しています。トヨタ車体の親会社でSUBARUは持分法適用会社です。さらに詳しく

ZF Friedrichshafen AG(ZFフリードリヒスハーフェンAG)

ZF(ZFフリードリヒスハーフェン)は、1915年にフリードリッヒスハーフェン伯爵よって設立された飛行船用のトランスミッションを製造会社(ツァーンラート・ファブリーク、Zahnradfabrik=歯車工場)を起源とするドイツに本拠を置く自動車部品メーカーです。ツァーンラート・ファブリークの頭文字であるZFが現在の社名となっています。フリードリヒスハーフェン市が管理する飛行船で有名なZeppelin財団(ツェッペリン財団)が93.8%、レムフェルデ市のユルゲン&イルムガルト・ウルデルップ博士財団が6.2%の株式を保有する非公開会社でもあります。

トランスミッション、シートベルトといった予防安全技術、サスペンションやシャシー等のパワートレイン関連分野に強みを持ちます。2014年に米国の自動車部品メーカー大手でパワートレインやブレーキに強いTRWを買収しました。2019年に米国のワブコホールディングスを買収し、ブレーキなどの衝突安全技術分野の強化も果たしました。さらに詳しく

ZFによるTRW買収ハイライト

2014年ドイツの大手自動車部品メーカーのZFフリードリヒスハーフェン社が米国の大手自動車部品会社TRW社を買収

TRW社は自動車のエアバッグ等のセーフティ分野に強みを持つ独立系自動車部品会社

ZF社はシャシーや変速機が主力製品

買収金額は約117億ドル。終値に対して1.7%のプレミアム

ZFは本件買収によって、北米地域における事業強化と、特にセーフティ分野の補完をすることができた

TRW社を買収することで、規模では自動車部品業界のトップ3に入る

TRW社の直近の業績は堅調。2013年の売上、営業利益はそれぞれ174億ドル、12億ドルであった

Valeo(ヴァレオ)

1923年に設立されたフランスに本拠を置く大手自動車用部品メーカーです。パワートレイン、空調・電装等の分野で強みを持ちます。日本の市光工業と照明・ランプ分野で資本提携しています。2019年にLED照明のCreeとの自動車照明分野での合弁会社を設立しました。さらに詳しく

JTEKT CORPORATION(株式会社ジェイテクト)

光洋精工と豊田工機の経営統合によって誕生したトヨタ系の大手自動車部品メーカーです。パワ―ステアリング、工作機械、軸受けの分野を手掛けています。さらに詳しく

Vitesco Technologies Group AG(ヴィステコ・テクノロジーズ グループ AG)

ヴィテスコ・テクノロジーズは2019年にコンチネンタルのパワートレイン部門から独立企業へと変化しました。その後2021年に上場し、現在は自動車の電動化に力を入れています。

Continental AG(コンチネンタル)

Continental(コンチネンタル)は、1871年に創業されたドイツのハノーヴァーに本拠を置くタイヤ・ブレーキ等の自動車部品メーカーです。シーメンスやモトローラより自動車制御関連の事業も積極的に買収しています。2008年にドイツのベアリング大手のシェフラ―を傘下にもつシェフラー家が支配株主となりました。大きくタイヤ事業と自動車部品事業に分かれます。タイヤ事業の世界シェアではミシュラン、ブリジストン、グッドイヤーのトップ3に次ぐ規模を誇っています。自動車部品メーカーにおける規模でも、ボッシュやデンソー等に匹敵する世界最大級の自動車部品メーカーです。自動車部品の中でも、ブレーキ、パワートレイン、シャーシ、インパネ、カーオーディオ、ディスプレイといった分野の世界シェアでは上位に位置しています。さらに詳しく

EATON ORPORATION(イートン)

Eaton(イートン)は、米国に本拠を置く油圧機器、自動車部品、無停電電源、避雷針、エンジン制御機器、火災報知器等を手がけるメーカーです。自動車部品分野ではトランスミッション等を手掛けています。低電圧機器事業にも強みを持ちます。さらに詳しく

Nexteer Automotive(ネクステア・オートモーティブ)

米国に本拠を置くパワ―ステアリング大手です。GM系部品会社のデルファイのパワーステアリング事業を源流とします。1999年にデルファイより分社化後、中国のパシフィック・センチュリー・モーターズが買収しました。2011年にパシフィック・センチュリー・モーターズには中国政府系の航空・防衛関連の中国航空工業集団公司(Aviation Industry Corporation of China (AVIC))が資本参加しています。

Mando(マンド、万都)

韓国の自動車部品大手企業です。韓国の中堅財閥である漢拏 (ハルラ) 建設傘下です。韓国企業として初めてABS(アンチロックブレーキシステム)を開発しています。ステアリング、ブレーキ、サスペンションに強みを持ちます。

China Automotive Systems, Inc.(CAAS、チャイナ・オートモーティブ・システムズ)

中国に本拠を置く自動車部品メーカーです。パワーステアリングに強みを持ちます。ナスダック証券取引所に上場をしています。