鉄鋼・製鉄業界の売上高世界ランキング、世界市場シェア、市場規模、再編、粗鋼生産量について分析しています。宝武鋼鉄、アルセロールミタル、鞍山鋼鉄、日本製鉄等世界大手の鉄鋼メーカー動向も掲載しています。

【鉄鋼・製鉄業界とは】

鉄鋼業界の概略

鉄鋼業とは、原料の鉄鉱石から最終製品の鋼材をつくる産業のことをさします。鉄鉱石から最終の鋼材を作るには様々な加工プロセスを経ることになり、作り方には、大きく高炉(こうろ)と言われる銑鋼一貫製鉄所での作り方と電炉(でんろ)と言われる鉄スクラップを加工する作り方があります。

また鋼材にも様々な用途や種類があります。大きく分けると、高級鋼と言われる自動車、船、飛行機に求められる強い強度を持つ(高張力といいます)高級鋼と建設用等に使われる棒鋼、形鋼、線材等の普通鋼があげられます。

高炉のバリューチェーン

出所:スチールダイナミクス

さらに業界に詳しくなるためのお薦め書籍と関連サイト

15分で鉄鋼業界の全体像を理解しよう!

鉄人伝説 小説新日鐵住金

人はどのように鉄を作ってきたか

鉄鉱石の開発・生産会社の世界市場シェアの分析

石炭(一般炭と原料炭)業界の世界市場シェアの分析

水素製造業界の世界市場シェアとハイドロテック企業の分析

【鉄鋼・製鉄業界の世界市場シェア】

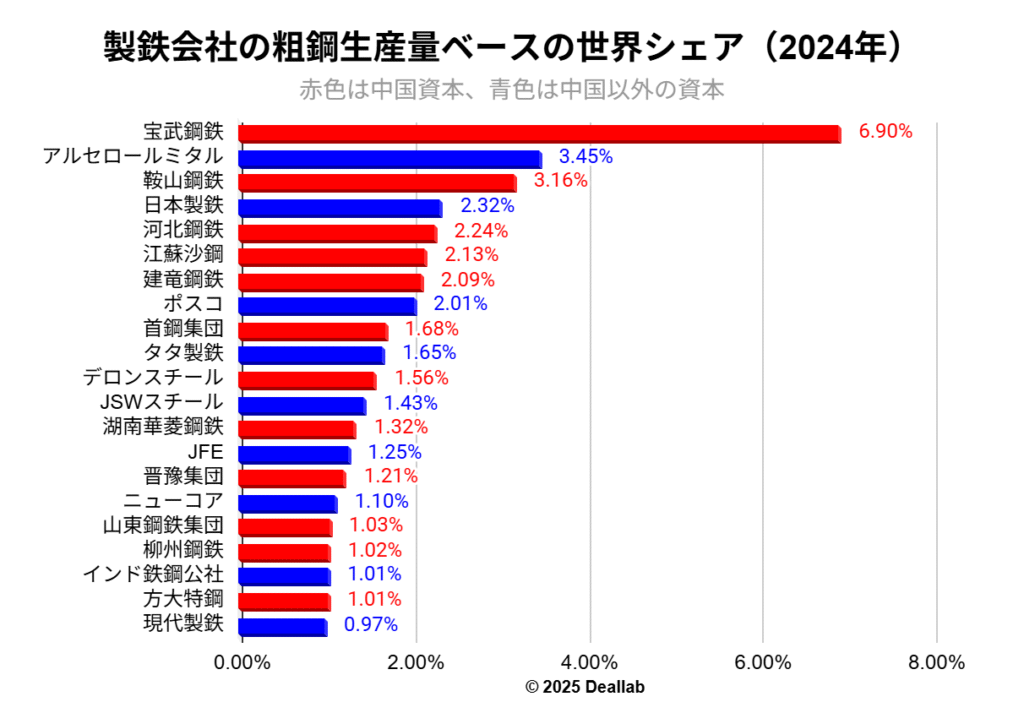

世界鉄鋼連盟が公表した各社の粗鋼生産量を分子に、2024年の世界の粗鋼生産量を分母に、世界市場シェアを計算すると、1位は宝武鋼鉄、2位はアルセロールミタル、3位は鞍山鋼鉄となります。

粗鋼生産量ベースの製鉄・鉄鋼業界の世界市場シェアと業界ランキング(2024年)

| 順位 | Company name(English) | 会社名 | 市場シェア |

|---|---|---|---|

| 1位 | China Baowu Steel Group Corp., Ltd. | 宝武鋼鉄 | 6.90% |

| 2位 | ArcelorMittal | アルセロールミタル | 3.45% |

| 3位 | Anshan Iron & Steel Group | 鞍山鋼鉄 | 3.16% |

| 4位 | Nippon Steel Corporation | 日本製鉄 | 2.32% |

| 5位 | Hebei Iron & Steel Group | 河北鋼鉄 | 2.24% |

| 6位 | Jiangsu Shagang Group | 江蘇沙鋼 | 2.13% |

| 7位 | Beijing Jianlong Heavy Industry Group Co., Ltd. | 建竜鋼鉄 | 2.09% |

| 8位 | POSCO Co., Ltd. | ポスコ | 2.01% |

| 9位 | Shougang Group | 首鋼集団 | 1.68% |

| 10位 | Tata Steel Group | タタ製鉄 | 1.65% |

| 11位 | Delong Steel | デロンスチール | 1.56% |

| 12位 | Jsw Steel Limited | JSWスチール | 1.43% |

| 13位 | Hunan Steel Group | 湖南華菱鋼鉄 | 1.32% |

| 14位 | JFE Steel Corporation | JFE | 1.25% |

| 15位 | Jingye Group | 晋豫集団 | 1.21% |

| 16位 | Nucor Corporation | ニューコア | 1.10% |

| 17位 | Shandong Iron and Steel Group | 山東鋼鉄集団 | 1.03% |

| 18位 | Liuzhou Steel | 柳州鋼鉄 | 1.02% |

| 19位 | SAIL | インド鉄鋼公社 | 1.01% |

| 20位 | Fangda Steel | 方大特鋼 | 1.01% |

| 21位 | Hyundai Steel Co., Ltd. | 現代製鉄 | 0.97% |

2024年も中国勢の圧倒的な優位は変わらず、世界粗鋼生産量の上位10社中6社を中国企業が占めました。

首位の宝武鋼鉄(China Baowu Group)は2023年に合意した鞍山鋼鉄(Ansteel Group)買収を進めており、統合効果によりシェアはさらに拡大する見込みです。

2位のアルセロールミタル(ArcelorMittal)は依然として欧州・米州・中東・アフリカをまたぐ広域展開を続けるものの、中国勢との規模差は拡大傾向にあります。

4位の日本製鉄(Nippon Steel Corporation)は国内の高炉集約や海外M&Aを通じて生産基盤の維持を図っており、2024年も4位を維持しました。

【世界の鉄鋼・製鉄業界の粗鋼生産量ランキング】

世界鉄鋼連盟が発表した世界の鉄鋼・製鉄業界の粗鋼生産量(2024年)のランキングは以下の通りです。

| 順位 | Company name(English) | 会社名 | 粗鋼生産量 |

|---|---|---|---|

| 1位 | China Baowu Steel Group Corp., Ltd. | 宝武鋼鉄 | 130.09百万トン |

| 2位 | ArcelorMittal | アルセロールミタル | 65.00百万トン |

| 3位 | Anshan Iron & Steel Group | 鞍山鋼鉄 | 59.55百万トン |

| 4位 | Nippon Steel Corporation | 日本製鉄 | 43.64百万トン |

| 5位 | Hebei Iron & Steel Group | 河北鋼鉄 | 42.28百万トン |

| 6位 | Jiangsu Shagang Group | 江蘇沙鋼 | 40.22百万トン |

| 7位 | Beijing Jianlong Heavy Industry Group Co., Ltd. | 建竜鋼鉄 | 39.37百万トン |

| 8位 | POSCO Co., Ltd. | ポスコ | 37.79百万トン |

| 9位 | Shougang Group | 首鋼集団 | 31.57百万トン |

| 10位 | Tata Steel Group | タタ製鉄 | 31.02百万トン |

| 11位 | Delong Steel | デロンスチール | 29.33百万トン |

| 12位 | Jsw Steel Limited | JSWスチール | 26.95百万トン |

| 13位 | Hunan Steel Group | 湖南華菱鋼鉄 | 24.90百万トン |

| 14位 | JFE Steel Corporation | JFE | 23.53百万トン |

| 15位 | Jingye Group | 晋豫集団 | 22.72百万トン |

| 16位 | Nucor Corporation | ニューコア | 20.66百万トン |

| 17位 | Shandong Iron and Steel Group | 山東鋼鉄集団 | 19.45百万トン |

| 18位 | Liuzhou Steel | 柳州鋼鉄 | 19.22百万トン |

| 19位 | SAIL | インド鉄鋼公社 | 19.10百万トン |

| 20位 | Fangda Steel | 方大特鋼 | 19.10百万トン |

| 21位 | Hyundai Steel Co., Ltd. | 現代製鉄 | 18.36百万トン |

【鉄鋼・製鉄業界の世界市場規模】

世界鉄鋼連盟によれば、2024年の粗鋼生産量は1885百万トン、2023年は1892百万トン、2021年は1951百万トンです。国別でみると中国が最大の粗鋼生産国となっています。 ⇒参照したデータの詳細情報 ⇒参照したデータの詳細情報

| 年 | 粗鋼生産量(百万トン) | 前年比成長率 |

|---|---|---|

| 2016 | 1631 | 0.55% |

| 2017 | 1691 | 3.68% |

| 2018 | 1884 | 11.41% |

| 2019 | 1869 | -0.80% |

| 2020 | 1864 | -0.27% |

| 2021 | 1951 | 4.67% |

| 2023 | 1892 | -3.02% |

| 2024 | 1885 | -0.37% |

【M&Aの動向】

鉄鋼・製鉄業界の再編の歴史年表にはミタルスチール等の再編が時系列でまとまっています。鉄鋼産業の勃興とともに隆盛を誇った欧米鉄鋼メーカーが、規模拡大によるスケールメリットを追求するアジアなどの新興鉄鋼メーカーの傘下に入った歴史が分かります。

一方、鉄鋼・製鉄業界の再編は鉄鉱石生産会社の再編の影響も大きいと思われます。鉄鉱石の生産は、資源メジャーと言われるRio Tint(リオ・ティント)、Vale(ヴァーレ)、BHPビリトン、FMGの4社でほぼ70%超を占められています。

鉄鋼・製鉄業界の再編一覧

2001年 Arbed、Usinor、Aceraliaが経営統合してArcelor設立

2002年 日本鋼管と川崎製鉄が経営統合をしてJFE設立

2004年 LNMとIspat internationalが経営統合をしてMittal Steelが誕生

2006年 ArcelorとMittal Steelが経営統合をしてArcelorMittalが誕生

2007年 BaosteelがXinjiang Byiを買収

2007年 TataがCorus Groupを買収してTata Steelが誕生

2008年 TangshanとHandanが経営統合をしてHebei Groupが誕生

2008年 Laiwu GroupとJigang Groupが経営統合をしてShandong Groupが誕生

2009年 BaosteelがNingbo Steelを買収

2012年 新日鉄と住友金属が経営統合をして新日鉄住金が誕生

2016年 宝山集団と武漢鋼鉄が経営統合し宝武鋼鉄が誕生

2019年 日本製鉄とアルセロールミタルがインド鉄鋼大手、エッサール・スチールを6400億円で共同買収

2020年 英鉄鋼大手リバティ・スチール・グループがティッセンクルップの鉄鋼事業買収を提案

2020年 アルセロールミタルが北米の製鉄事業(鋼板出荷量は1120万トン。日本製鉄との自動車向け鋼板事業を除く)を33億ドルでクリーブランド・クリスフへ売却

2021年 ベトナムの高炉メーカーであるホアファット(Hoa Phat)が豪州のローパーバレー(Roper Valley)鉱山を買収

2021年 宝武鋼鉄集団と山東鋼鉄集団が経営統合の交渉を開始

2021年 鞍山鋼鉄が本鋼集団の買収を発表

2023年 宝武鋼鉄が山東鋼鉄集団の買収に合意

2024年 日本製鉄がUSスチールの買収を計画予定と発表2025年 日本製鉄はUSスチールを完全子会社化 2025年 日本製鉄はUSスチールを完全子会社化 2025年 ArcelorMittal が 日本製鉄との合弁会社 AM/NS Calvert を完全子会社 2025年 ArcelorMittalはフランスの Vallourec 株式 28.4% を取得 2025年 ArcelorMittalはブラジルの大手パイプメーカー Tuper の株式 60% を取得

【会社の概要】

China Baowu Steel Group Corp., Ltd.(中国宝武鋼鉄集団有限公司、中国宝武鋼鉄グループ)

湖北省武漢に本拠を置く政府系鉄鋼メーカーでした。2016年に宝鋼集団との経営統合を発表し、宝武鉄鋼(バオウースチール、Baowu)が誕生しました。

Baosteel Group(宝鋼集団)について

新日本製鐵(現日本製鉄)や川崎製鉄(現JFE)が技術支援を行い誕生した上海に本拠を置く中国の鉄鋼メーカーです。2016年に中国の武漢鋼鉄との経営統合を発表し、宝武鋼鉄(バオウースチール、Baowu)が誕生しました。2019年に宝武鉄鋼と馬鋼集団(Masteel Group)とが経営統合しました。さらに宝武鉄鋼が首鋼集団の15%の株式を取得し、太原鋼鉄の買収や鞍鋼集団、本鋼集団や山東鋼鉄集団(山東省)および昆明鋼鉄集団(雲南省)を統合する方針を打ち出し、再編の要となっています。

ArcelorMittal (アルセロールミタル)

アルセロールミタルは、2006年に高級鋼に強い仏Arcelorと汎用鋼に強いインド発祥のMittal Steelが合併して誕生しました。群雄割拠が続く鉄鋼業界で群を抜く規模となっております。欧州老舗鉄鋼メーカーとアジアの新興鉄鋼メーカーが経営統合したという点も重要です。2016年にイタリア大手鉄鋼メーカーのイブラに買収提案しましたが撤退しました。2019年に日本製鉄とインドのエッサール・スチールを共同買収し、電炉事業も強化しております。旧ミタルの主力事業であった北米の製鉄事業は2020年にクーリブランド・クリフスへの売却をしました。売却対象資産には、高炉6拠点、鉄鋼製品加工8拠点、鉄鉱ペレット生産2拠点、コークス加工3拠点が含まれます。

Anshan Iron & Steel Group(鞍山鋼鉄集団、アンスチール)

遼寧省鞍山市に本拠を置く政府系の大手鉄鋼会社です。2021年に本鋼集団(Benxi Steel Group)への出資を発表しました。

NIPPON STEEL CORPORATION (日本製鉄株式会社)

2012年に国内業界首位の新日鐵と国内業界3位の住友金属が合併し誕生しました。中国勢からの猛追を受ける中、粗鋼生産量の規模拡大と鉄鋼品質の差別化の両面戦略で対抗しています。

2017年には合金メッキやステンレス鋼に強い日新製鋼の経営権を取得しています。最先端素材、超ハイテンや電機自動車のモーター(EVモーター)で用いられる電磁鋼板にも積極的に投資しています。新日鐵住金から日本製鉄へと社名変更しました。事業構成としては、製鉄以外にも、エンジニアリング、ケミカル&マテリアルやシステムソリューションを手掛けています。ゼロカーボン・スチール達成に向けて、水素製鉄所の研究にも力を入れています。

2020年には、需要減少に伴い、国内15高炉体制から6高炉を一次休止し、9高炉体制をとっております。規模で席巻する中国勢、環境対応への猛烈な圧力、代替素材による浸食といった異次元の課題が山積みです。「鉄は国家なり」の威信をかけた戦いは続きます。

首位を猛追する日本の鉄鋼メーカー

日本の鉄鋼メーカーは自動車向けの高超張力鋼板(ハイテン)といった高機能鋼の技術を高めつつ、規模拡大も目指すという質・量の両面作戦をとっています。

Hebei Iron & Steel Group(河北鋼鉄集団、フーベイ・アイアン・スチール、HBIS)

1943年に設立された河鋼集団唐鋼公司(Heibei Tangsteel)を中核とする政府系鉄鋼メーカーです。政府主導の再編によって中国最大手クラスの政府系鉄鋼メーカーとなりました。

Jiangsu Shagang Group(江蘇沙鋼集団、シャーガン・スチール)

江蘇省に本拠を置く中国の民間鉄鋼メーカーです。

POSCO Co., Ltd.(株式会社ポスコ)

POSCO(ポスコ)は、韓国の大手高炉メーカーです。日本製鉄の前身の製鉄会社より技術供与を受けるなど結びつきが強いです。グローバルでも粗鋼生産量は上位に位置しています。ステンレス鋼では中国の江蘇沙鋼と提携し中国内での生産を強化しています。方向性電磁鋼板に関する日本製鉄との訴訟ではポスコ側が賠償金を支払うことで2015年に和解しています。

Beijing Jianlong Heavy Industry Group Co., Ltd. (建竜鋼鉄、ジャンロンスチール)

北京建龍重工集団傘下の鉄鋼メーカーです。北京建龍重工集団は民間企業で資源、鉄鋼、造船、電気機械などの事業を展開するコングロマリット企業です。

Tata Steel Group(タタスチール)

タタは、1868年にペルシャ系ゾロアスター(拝火、インドではパルシーとも言われる)教徒であるジャムシェトジー・タタ氏がムンバイで設立した木綿貿易会社が発祥です。インド西部のムンバイに本拠を置きます。インド三大財閥の一角です。規模ではインド最大級で、塩からソフトまでと言われ、鉄鋼、自動車、ホテル、紅茶、ITサービス、時計、宝飾品、電力、通信、化学、食品、小売などに至る多岐分野で事業を展開する財閥です。海外100ヶ国で事業を展開し、約70万人の従業員と1000億ドル超の売上を計上しています。日本に企業では、三菱商事、新日鐵住金、日立製作所、スズキ、NTTグループ等と提携をしています。リライアンス、アーディティヤ・ビルラー・グループを擁するビルラグループを含めインド3大財閥と評されます。初代ジャムセトジー・タタ、二代目ドラブジ・タタ、三代目ノウロジ・サクラトヴァラ、四代目JRD・タタに続き、現在は五代目となるラタン・タタ氏がグループの総帥です。さらに詳しく

タタスチールは、2020年にスウェーデン大手の鉄鋼メーカーであるSSABとオランダの製鉄所の売却を交渉しましたが合意できませんでした。

SSAB(スウェーデンスチール)について

SSAB(スウェーデンスチール)は、1978年に設立されたスウェーデンに本拠を置く鉄鋼メーカーです。スウェーデン政府系です。北米でも事業を展開しています。耐摩耗鋼HARDOX(ハルドックス)、機械構造用と工具鋼TOOLOX(ツールックス)、高強度構造用鋼(ストレンクス)等の名称で各種鋼材を販売しています。2019年の粗鋼生産量は4百万トン程度で世界トップ49位です。

JFE Steel Corporation (JFEスチール株式会社)

日本鋼管と川崎製鉄の合併により誕生しました。国内粗鋼生産量では日本製鉄に次ぐ業界2位ですが、国内の需要減に対応し京浜地区の高炉の休止を決定しております。

Hunan Valin Iron & Steel Group Co.,Ltd. (湖南華菱鋼鉄集団有限責任公司)

湖南省に本拠を置く国有の製鉄企業で、華菱集団の略称で知られています。

Nucor Corporation (ニューコア)

数々の再編を経て、1972年に現在の名前に変更した米国に本拠をおく製鉄メーカーです。電炉を用いた粗鋼生産に特化し、高炉メーカーのUSスチールの生産量を上回っています。

Hyundai Steel Co., Ltd. (現代製鉄)

1953年創業の韓国最大の高炉・電炉メーカーです。Hビーム、レール、鉄筋、ホットコイル、圧延鋼、ステンレス等幅広い製品を手掛けています。現代自動車(ヒュンダイモーター)が親会社です。

水素製鉄所について

コークスの代わりに水素を燃焼させ鉄鉱石を溶かして鉄を作る製鉄所です。CO2を排出せず理想的ですが、鉄鉱石中の酸素と水素すると、高炉の温度が下がり安定操業が難しいという技術的な制約を克服する必要があります。日本製鉄の場合、水素製鉄所を社会実装するためには、数兆円規模の設備投資が必要とされています。

United States Steel Corporation(ユーエス・スチール)

米最大手の鉄鋼メーカーです。かつて世界の粗鋼生産量で首位でしたが、最近は電炉メーカーであるニューコアの後塵を拝しております。

Cleveland-Cliffs(クリーブランド・クリスフ)

1847年に設立された鉄鉱石ペレット生産会社です。2020年に買収した子会社のAKスチールを通じて、製鉄事業も本格化させ、自動車向けの平鋼、圧延鋼板、電磁鋼板、ステンレスを製造・販売しています。2020年から高品質のホットブリケットアイアン(還元鉄を成型して押し固めた鉄)の生産も開始しました。

同社の直近の鉄鋼生産量は以下の通りです。

2018年 5.6百万トン

2019年 5.3百万トン

ThyssenKrupp(ティッセンクルップ)

ティッセンクルップ(ThyssenKrupp)は、1811年創業のクルップと1867年創業のティッセンが、1999年に経営統合をして誕生したドイツ最大級の重工業メーカーです。鉄鋼、エレベーター、自動車部品、造船(軍需向け)がメイン事業です。2010年代以降構造改革を行い、タタ製鉄との欧州製鉄事業の経営統合が破たん後、2019年にティッセンクルップは、主に自動車部品、エレベーター、プラントサービスを提供するtkインダストリアルズと鉄鋼販売、クランクシャフト等の産業材、潜水艦、鉄鋼を手掛けるtkマテリアルズに分社化する旨発表しましたが、実現せず、2019年に稼ぎ頭であるエレベーター事業をアドベント・インターナショナルに売却しました。さらに詳しく

Shandong Steel Group (山東鋼鉄集団)

山東省に本拠を置く政府(山東省人民政府国有資産監督管理委員会)系の製鉄メーカーです。2008年に済鋼集団と莱蕪鋼鉄集団が経営統合して誕生しました。2023年に宝鋼集団が買収することに合意しました。

Shougang Group(首鋼集団、ショウガンスチール)

中国の北京に本拠を置く鉄鋼メーカーです。宝武集団と資本提携しています。

Delong Steel(德龍鋼鉄、デロングスチール)

中国の河北省に本拠を置く製鉄メーカーです。