本稿では、水素製造業界の世界シェアおよび市場規模を分析するとともに、主要プレーヤーである リンデ、エア・リキード、エアープロダクツ&ケミカルズ、岩谷産業 の事業概要と最新動向を整理しています。

企業ごとに事業ポートフォリオや収益構造が大きく異なるため、全社売上をそのまま比較しても水素事業の実態を正確に把握することは困難です。そこで本ランキングでは、各社の売上から水素関連事業のみを抽出し、評価軸を統一することで、水素領域における相対的な競争力を可視化しています。

【水素製造業界とは】

水素製造業界は、クリーンエネルギーの中核として急速に拡大しています。水素は燃焼時に二酸化炭素を排出しないため、持続可能なエネルギー源として注目されています。

主な製造方法には以下の3つがあります。

・グレー水素:天然ガスや石炭などの化石燃料を利用し、CO₂を大気放出して製造

・ブルー水素:化石燃料を原料としつつ、製造過程で発生するCO₂を回収(CCUS)

・グリーン水素:再生可能エネルギーを用いた水電解による製造(CO₂排出ゼロ)

2021年末時点の世界の水素生産量は、天然ガス47%、石炭27%、石油副産物22%、電気分解4%と、依然として化石燃料由来が中心です。

水素は化学工業、石油精製、ガラス製造、燃料電池車など幅広い用途を持ち、特に輸送分野での需要拡大が期待されています。今後は再生可能エネルギーを活用した水素製造が普及し、カーボンニュートラル実現に向けた重要な役割を担うと見込まれています。

水素製造のトレンド

水素は、古くからアンモニア製造、原油の脱硫用、ガラス類の製造で利用されていました。水素の製造方法を分類する際に、水素は苛性ソーダ(NaOH)製造や製鉄の際に発生する副生ガスか石化燃料から製造した水素かによって大きく分類されます。さらに、石化燃料の製造にも原料によって複数の方法があります。最近ではESGの側面から製造方法毎に、「グリーン水素」「ブルー水素」「グレー水素」と水素の色分けが進んでいます。

グリーン水素

水素の製造工程でCO2を排出しない水素です。リニューアブル電源(風力や大陽光)の電力で水電解法(water electrolysis、水を電気分解させ水素と酸素を生み出す)によって製造されます。他の方法で製造するよりも現状コストが高いと言われています。また電極に用いる触媒にも更なる開発が必要と言われています。

ブルー水素

天然ガスや褐炭(石炭)等の化石燃料を、水蒸気メタン改質技術(Steam methane reforming technology)や自動熱分解技術(Autothermal Reforming technology)などで水素と二酸化炭素に分解し、二酸化炭素を回収して製造される水素です。従来水素の製造で用いられてきた技術です。二酸化炭素の回収(Carbon Capture Utilization and Storage, CCUS)については更なる技術開発が必要と言われています。

グレー水素

水素製造工程で発生する二酸化炭素を空気中に放出して製造された水素です。二酸化炭素を放出するので、クリーンな燃料とならず、今後は規制の対象となっていく可能性があります。

とくにグリーン水素製造やCCUSの分野では、標準的な技術が定まっておらず、多くのスタートアップが新規参入をしていることも特徴です。

さらに業界を詳しく知るためのお薦め書籍

日本の国家戦略「水素エネルギー」で飛躍するビジネス―198社の最新動向

図解入門ビジネス 最新 水素エネルギーの仕組みと動向がよ~くわかる本

【水素製造業界の世界市場シェア+ランキング】

水素製造業界の2025年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2025年の水素製造業界の市場シェアを簡易に試算しますと、1位はリンデ、2位はエア・リキード、3位はエアープロダクツ&ケミカルズとなります。

.png)

*2024年数値を使用

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1位 | Linde | リンデ | 1.16% |

| 2位 | Air Liquide | エア・リキード | 1.04% |

| 3位 | Air Products&Chemicals | エアープロダクツ&ケミカルズ | 0.41% |

| 4位 | Nippon Sanso Corporation | 日本酸素ホールディングス | 0.29% |

| 5位 | Messer Group GmbH | メッサー | 0.18% |

| 6位 | Iwatani | 岩谷産業 | 0.15% |

| 7位 | Cummins Inc. (Hydrogenics) | カミンズ | 0.06% |

| 8位 | Nel ASA (NEL Hydrogen) | ネル | 0.04% |

| 9位 | INOX Air Products Ltd. | イノックスエアープロダクツ* | 0.01% |

*2024年数値を使用

水素製造業界では、リンデ、エア・リキード、エアープロダクツ&ケミカルズの3社が主要プレーヤーとして存在感を示しています。上位企業以外は、日本勢を含め、オンサイト型の水素供給を中心とする産業ガス会社が地域ごとに点在する構造です。

1位はリンデです。

アメリカを中心に水素供給ネットワークを拡大し、特に液体水素の大規模生産能力を強化。既存の産業ガス事業と統合した供給網が強みで、北米市場での存在感が大きい企業です。

2位はエア・リキードです。

低炭素水素の生産に注力し、再生可能エネルギーを活用した水電解プロジェクトを積極展開しています。欧州を中心に、グリーン水素のサプライチェーン構築を進めている企業です。

3位はエアープロダクツ&ケミカルズです。

世界最大級のグリーン水素製造プロジェクトに投資し、将来の大規模需要を見据えた供給体制を構築中です。中東や北米での大型案件が成長ドライバーとなっています。

日本勢でランクインしたのは、オンサイト型供給に強みを持ち、アジア市場での産業ガス事業を基盤に水素事業を拡大している、日本酸素ホールディングスと、国内最大の水素サプライチェーンを保有し、水素ステーションと液化水素で国内トップの地位を確立している岩谷産業です。

市場規模に対して企業シェアが小さく見えるのは、水素製造市場が化石燃料由来の巨大産業である一方、企業の水素事業は全社売上の一部に過ぎないためであり、業界構造上自然な現象です。また、グリーン水素やCCUS分野では多くのスタートアップが参入しており、競争環境は急速に多様化しています。

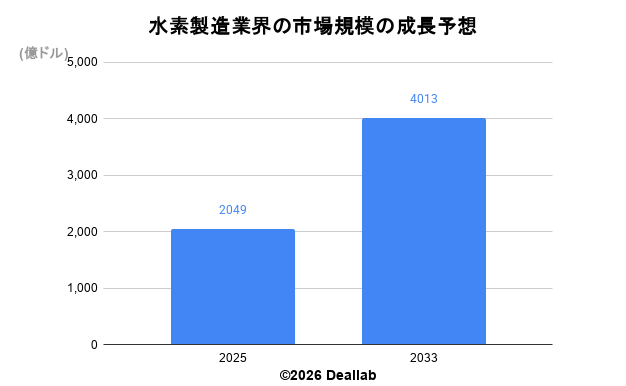

【水素製造業界の世界市場規模】

当データベースでは、2025年の水素製造業界の市場規模を2,049億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社グランドビューリサーチによると、2025年の同業界の市場規模は2,049億ドルです。2033年にかけて年平均8.6%で成長し、規模は4,013億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

| 2025 | 2,049億ドル | – |

| 2033 | 4,013億ドル | 8.6% |

【M&Aの動向】

2016年 Air Liquide、Airgasを買収

2018年 Linde、Praxairと事業統合

2019年 エア・リキード、電気分解水素製造装置および燃料電池のリーダーHydrogenics Corporationの株式を取得

2023年 Linde、米国最大の独立系パッケージガス販売業者nexAirを買収”

2023年 カミンズ、ハイドロジェニクス社(Hydrogenics)を完全子会社化

2026年 エア・リキード、DIGエアガス買収完了

【会社の概要】

Linde PLC(リンデ)

Linde(リンデ)は独産業ガス大手です。エア・リキードと競合しています。2006年に大手工業ガスメーカーであったThe BOC Group(ビーオーシー・グループ)を80億ポンドで買収しています。2016年に米プラクスエアと経営統合をしました。水素製造でも大手です。さらに詳しく

Air Liquide(エア・リキード)

Air Liquide(エア・リキード)は仏産業ガス最大手です。日本国内シェアは太陽日本酸素とエア・ウォーターに次ぐ第3位です。独リンデとは歴史的に熾烈なシェア争いをしています。2015年に米国のエアガス社を1兆6500億円で買収しました。水素製造でも大手です。さらに詳しく

Air Products and Chemicals, Inc (エアープロダクツ&ケミカルズ)

Air Products&Chemicals(エアープロダクツアンドケミカルズ)は1940年に設立された米産業ガス・工業ガス大手です。工業ガス上位2社であるリンデやエア・リキードと規模では差が開いていますが、水素やヘリウムでは世界最大級です。サウジアラビアで再エネ由来のアンモニアを製造しています。ニューヨーク証券取引所に上場しています。さらに詳しく

Nippon Sanso Holdings Corporation (日本酸素ホールディングス株式会社)

国内産業ガス最大手です。三菱ケミカルホールディングスが筆頭株主です。2018年にリンデと経営統合を発表したプラクスエアの欧州事業を買収しています。産業ガスの市場はほぼ再編が終わりました。今後はガス分離・合成技術やガスアプリケーション等の新技術の獲得、医療ガスを含むメディカル事業(医療機器、在宅医療、病院設備等)といった新市場の拡充を目指しています。2020年に日本酸素ホールディングスが設立され持株会社体制へと移行しました。さらに詳しく

Iwatani Corporation (岩谷産業株式会社)

LPGガスの大手です。水素燃料は製造から水素ステーションまで手掛け日本で最大手です。さらに詳しく

水素製造の有力スターアップ

H2Pro (イスラエル)

本社所在地: イスラエル

設立年: 2019年

株主: Breakthrough Energy Ventures、住友商事、TPY Capital、iAngels、Contrarian Ventures

H2Proは、グリーン水素の製造を目指すスタートアップで、独自の水電解技術「E-TAC」(Electrochemical, Thermally Activated Chemical)という製造方法に強みを持ちます。この技術は、酸素と水素を別々に生成することで、コストを削減し、効率的な水素製造を実現します。2030年には最大でこれまでの10分の1となる、水素1キログラムを1ドルで製造することを目指しています。

Electric Hydrogen (米国)

設立年: 2020年

主な株主:BP Plc、Microsoft、Breakthrough Energy Ventures

Electric Hydrogenは、再生可能エネルギーを利用した水素製造のための革新的な電解槽技術を開発しています。2023年には、シリーズCラウンドで3億8000万ドルの資金調達を完了し、スケールアップを進めています。彼らの技術は、低コストで大量のグリーン水素を生成することを目指しています。

Aurora Hydrogen (カナダ)

設立年:2021年

主な株主:Shell Ventures、Chevron Technology Ventures

Aurora Hydrogenは、マイクロ波エネルギーを利用してメタンを熱分解し、水素と固体炭素を生成する技術を開発しています。この技術は、CO2を排出せずに水素を製造できるため、環境に優しい選択肢とされています。

Syzygy Plasmonics (米国)

設立年:2018年

主な株主:三菱重工業、シェブロンChevron Technology Ventures、Horizons Ventures、Engine

Syzygy Plasmonicsは、高性能光触媒を利用して水素を製造する技術を開発しています。この技術は、従来の熱分解よりも低エネルギーで高効率な水素製造を可能にし、化石燃料に依存しない持続可能なエネルギー源として注目されています。

Monolith (米国)

設立年:2012年

主な株主:Azimuth Capital Management 、The Rise Fund 、Cornell Capital 、Decarb Partners 、Warburg Pincus

Monolithは、天然ガスを熱分解して水素と固体炭素を生成する「プラズマ熱分解」技術を持つ企業です。このプロセスは、二酸化炭素を排出せずに水素を製造できるため、クリーンな水素の供給に貢献しています。

上記に限らず、これらのスタートアップは、持続可能な水素製造技術の革新を通じて、カーボンニュートラル社会の実現に向けた重要な役割を果たしています。