再保険会社の世界市場シェアと市場規模について分析をしています。スイス・リー、ミュンヘン再保険会社、バークシャー・ハサウェイ、ハノーバー再保険、ロイズ・オブ・ロンドンといった世界大手の再保険会社の概要や動向も掲載しています。

【再保険市場とは】

再保険市場とは、保険会社が引き受けた保険リスクの一部を別の保険会社に再分配する市場です。再保険は、以下に挙げられるような重要な役割を果たしています。

- リスクの分散: 元受保険会社は、再保険によって、1つの契約で多額の保険金支払いリスクを抱えることを回避することができます。

- キャピタルの効率的な活用: 再保険会社は、専門的な知識と経験に基づいてリスクを評価・管理することで、元受保険会社よりも効率的にキャピタルを活用することができます。

- 経営の安定化:再保険は、元受保険会社の経営を安定化させ、長期的な成長を支援することができます。

- 新たな保険商品・サービスの開発:再保険を活用することで、元受保険会社は、従来は引き受けることができなかった新たな保険商品・サービスを開発することができます。

近年、再保険市場では、以下の3つの大きな変化が見られます。

- 自然災害の激甚化:近年、自然災害の発生頻度と規模が拡大しており、再保険会社の損失が急増しています。

- 新興市場の成長:新興市場における保険需要が拡大しており、再保険市場の成長を支えています。

- 規制緩和:再保険市場における規制緩和が進み、新しい参入者やビジネスモデルが登場しています。

これらの変化により、再保険市場はますます複雑化しており、再保険会社は、より高度なリスク管理能力と経営戦略が求められています。

再保険会社のビジネスモデル

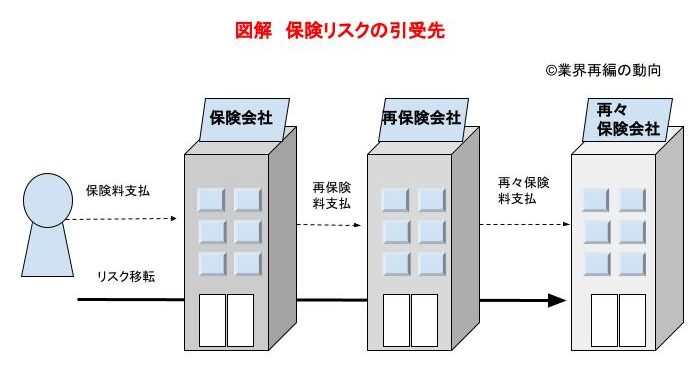

再保険会社は、保険会社が引き受けた保険の一部を再度引き受ける保険会社のことです。「保険の保険」を引き受ける会社とも言えます。

保険契約者→保険会社→再保険会社という流れ

再保険会社がさらに別の再保険会社に再々保険(Retrocession)をかける場合もあります。

再保険のメリット

保険会社には、引き受けた保険(リスク)に応じて資本を積み増す規制(ソルベンシー規制)があります。

その結果、保険会社1社で引き受けることができるリスクには限界があり、再保険を活用することで、保険会社1社では引き受けられない巨額の負担(地震等の大規模災害のリスク)を複数の保険会社に分散し、引き受けることを可能にできます。

再保険市場の構造

再保険会社はリスクを引き受けられる資本力が求められるため、損害保険会社や生命保険会社より、寡占度の高い業界構造となっています。

再保険会社上位10社の寡占度は損害保険と生命保険でそれぞれ50%、90%程度です。

さらに業界に詳しくなるためのお薦め書籍と関連サイト

生命再保険の応用 ファイナンスとしての再保険

生命再保険の基礎 生命保険・年金・第三分野商品の再保険入門

保険(生保・損保)業界の世界市場シェアの分析

保険セクターで再編対象となる可能性のある会社の分析

【再保険会社の世界市場シェア+ランキング】

再保険会社各社の2023年度の総収入再保険料⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして2023年の再保険業界の市場シェアを簡易に試算しますと、1位はスイス再保険会社、2位はミュンヘン再保険会社、3位はバークシャー・ハサウェイとなります。

再保険会社の世界市場シェアと業界ランキング(2023年)

| 順位 | 会社名(英文表記) | 会社名(日本語表記) | 世界シェア |

|---|---|---|---|

| 1位 | Swiss Reinsurance Company Ltd | スイス再保険会社 | 11.9% |

| 2位 | Munich Reinsurance Company | ミュンヘン再保険会社 | 9.5% |

| 3位 | Berkshire Hathaway Inc. | バークシャー・ハサウエイ | 6.5% |

| 4位 | Hannover Re | ハノーバー再保険会社 | 6.2% |

| 5位 | Lloyd’s of London | ロイズ・オブ・ロンドン | 5.0% |

| 6位 | SCOR SE | スコール | 4.9% |

| 7位 | Everest Re Group Ltd. | エベレスト・リ・グループ | 2.7% |

| 8位 | PartnerRe | パートナーリ | 2.2% |

| 9位 | Transatlantic Reinsurance Company | トランスアトランティック再保険会社 | 1.4% |

.jpg)

【再保険会社の世界市場規模】

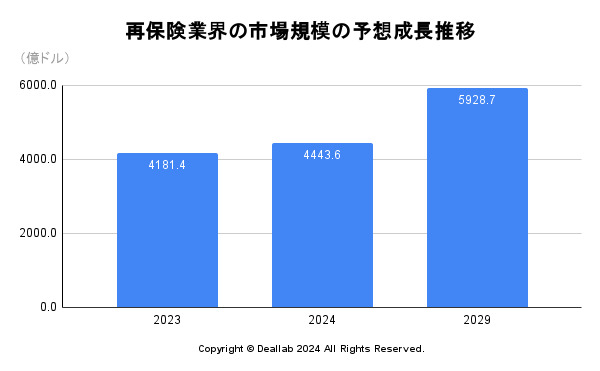

当データベースでは、再保険会社の2023年の世界市場規模を4181.4億ドルとしております。参照した調査データは次の通りです。

調査会社のMordor Intelligenceによると、2023年の再保険会社の市場規模は4181.4億ドルです。2024年には4443.6億ドルに達し、2024年から2029年にかけて年平均5.90%で成長し、同年には5928.7億ドルに成長すると予想しています。⇒参照したデータの詳細情報

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2023 | 4181.4億ドル | – |

| 2024 | 4443.6億ドル | 6.3% |

| 2029 | 5928.7億ドル | 5.9% |

【M&Aの動向】

2013年 ミュンヘン再保険、米医療保険事業をウェルケア・ヘルスに売却

2019年 英フェニックス、スイス再保険の英事業を買収

2024年 英アビバ、ロイズのプラットフォーム・引受団「シンジケート1492」を買収

【会社の概要】

Swiss Reinsurance Company Ltd(スイス再保険会社)

1863 年にスイスのチューリッヒで創業された世界最大級の再保険会社の1つです。再保険、元受保険、およびその他の保険に基づくリスク移転に関して世界をリードしています。顧客基盤は、世界中の保険会社、大企業・中堅企業、および公的機関に亘ります。世界のおよそ 80ヵ所で事業拠点を展開しています。

その財務力と専門知識で知られており、スタンダード&プアーズから「AA-」、ムーディーズから「Aa3」、 A.M.Best から「A+」の格付けを取得しています (2020 年7月末現在)。

Munich Reinsurance Company(ミュンヘン再保険会社)

1880年にドイツ・ミュンヘンで設立された世界最大級の再保険会社の1つです。子会社のERGO(エルゴ)を通じて損害保険と生命保険事業も展開しています。創業以来、他に類を見ないリスクに関する専門知識と健全な財務体質で知られており、1906年のサンフランシスコ地震から、2022年の大型ハリケーン イアンに至るまで、超大型の損害に直面した際に、お客様に経済的な保障を提供しています。同社は、ロケット打ち上げ、再生可能エネルギー、サイバー攻撃などの非日常的なリスクに対しても保障を提供することができるなど、イノベーションという観点でも優れた能力を発揮しています。

また、保険業界のDXを推進する上でも重要な役割を果たしており、そのためのリスク評価能力とサービス範囲をさらに拡大しています。

Berkshire Hathaway Inc.(バークシャーハサウエイ)

バークシャー・ハサウェイ(Berkshire Hathaway)は、オマハの賢人ウォーレン・バフェット氏率いるコングロマリットです。元々は1888年に設立された綿紡績業の会社でした。1960年代にウォーレン・バフェット氏が支配権を獲得、現在は保険(GEICO)・再保険事業(ジェネラル・リー )、鉄道、ガス電力、各種製造業等を幅広く展開しています。同社の株式は、ウォーレン・バフェット氏が議決権の30%程度を保有しています。

Hannover Re(ハノーバー再保険会社)

ドイツ・ハノーバーに本拠を置く、大手再保険会社です。独保険大手のTALANX(タランクス)の関係会社です。フランクフルト証券取引所に上場しています。

Lloyd’s of London(ロイズ・オブ・ロンドン)

英にある保険引受市場の総称です。ロイズに属する複数のアンダーライター((保険引受業者)がロイズ1688年にイギリス・ロンドンに設立された、イギリスにある保険引受市場の総称です。ロイズに属する複数のアンダーライター(保険引受業者)がロイズを通じて再保険の引受を行なっています。アンダーライターではアイルランドのXL Catlin社が引受保険料の上位となっております。

SCOR SE(スコール)

ユーロネクスト市場に上場する仏大手の、独立系グローバルな再保険会社です。同社はSCORグローバル損害再保険(P&C)、SCORグローバル・ライフ、資産運用事業という3つの事業区分により構成される。SCORグローバル損害再保険事業は条約P&C、専門品、大企業リスク、ロンドンベースのジョイント・ベンチャーという4つの分野を運営しています。2015年に損保ジャパン日本興亜と資本提携を発表しましたが、その後解消しています。

Everest Re Group Ltd.(エベレスト・リ・グループ)

米プルデンシャル保険会社のグループ再保険会社として設立され、1995年にNYSE市場に上場を果たした。米プルデンシャル保険会社のグループ再保険会社とし1973年に設立され、バミューダに本社を置きます。1995年にNYSE市場に上場を果たした。子会社を通じて、米国、バミューダおよび海外市場において再保険および保険の引受を行う。米プルデンシャル保険会社のグループ再保険会社として設立され、1995年にNYSE市場に上場を果たした。

PartnerRe(パートナー・リー)

パートナー・リーは、英国領バミューダ諸島ペムブローク・パリッシュに本部を置く国際再保険会社です。NYSE市場に上場しています。2015年にイタリアの財閥一族アニェッリ家の投資会社エクソールに買収されてから同社の完全子会社となっています。

Transatlantic Reinsurance Company(トランスアトランティック再保険会社)

投資会社のAlleghany Corporation(アリゲイニーコーポレーション)傘下の米再保険大手です。TransReと総称されています。NYSE市場に上場しています。

1952 年アメリカ合衆国ニューヨーク州保険法に基づいて設立され、1977 年に AIG が中心となりアメリカ、欧州、並びに日本の保険会社を株主とする Joint Venture として再編成されました。その後 1990 年にトランスアトランティック・ホールディングズ・インク(TRH)が設立され、 TRHの 100%子会社となりました。なお、TRH はニューヨーク証券取引所に同年上場。2009 年6 月、AIG の TRH 株売却により TRH は独立した公開会社となったが、2012 年 3 月、TRH はアレゲーニー・コーポレーション(ニューヨーク証券取引所上場会社)の 100%子会社となり上場は廃止されました。

同社の格付けは、ムーディーズ・インベスターズ・サービスの“A1”、A.M.ベストは ”A+” 、スタンダード・アンド・プアーズは ”A+” です。(2022年9月10日現在)

Reinsurance Group of America(RGA再保険会社)

米国に本拠をおく生命保険に特化した再保険会社です。RGAはReinsurance Group of Americaの略です。

MS Amlin(MSアムリン)

英国に本拠を置く中堅再保険会社です。三井住友海上が2015年に買収しました。