アルミニウムの精製・製錬・圧延・加工業界やボーキサイト生産会社の世界市場シェア、市場規模、売上高ランキング、動向、バリューチェーンについて分析しています。中国アルミ二ウム、中国宏橋、ハイドロ、ノベリス、リオティント等主要アルミニウム圧延会社の概要も掲載しています。

【アルミニウムとは】

アルミニウムは軽くて強度が高いため、食品包装や自動車部品、さらには航空機にも使用されています。

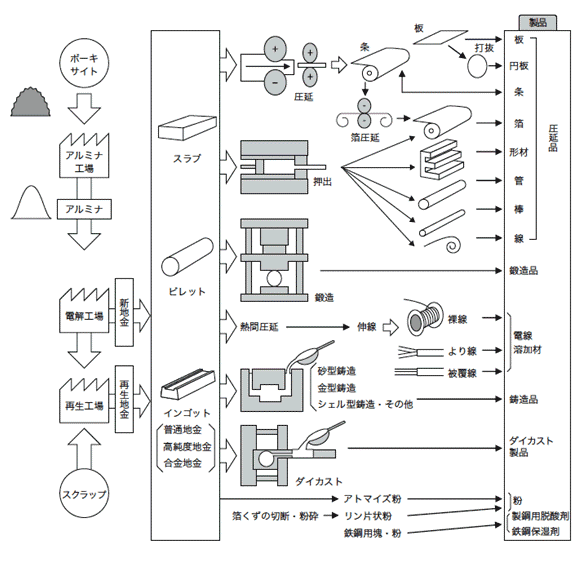

アルミニウムはボーキサイトという鉱石から精製されます。採掘したボーキサイトをか性ソーダ液で溶解すると、アルミナ(酸化アルミニウム、Al₂O₃)粉末が取れます。このアルミナを製錬(電気分解)するとアルミ地金(インゴット、ビレット)が得られ、加工(圧延、押出、鍛造)を経てアルミ製品ができます。

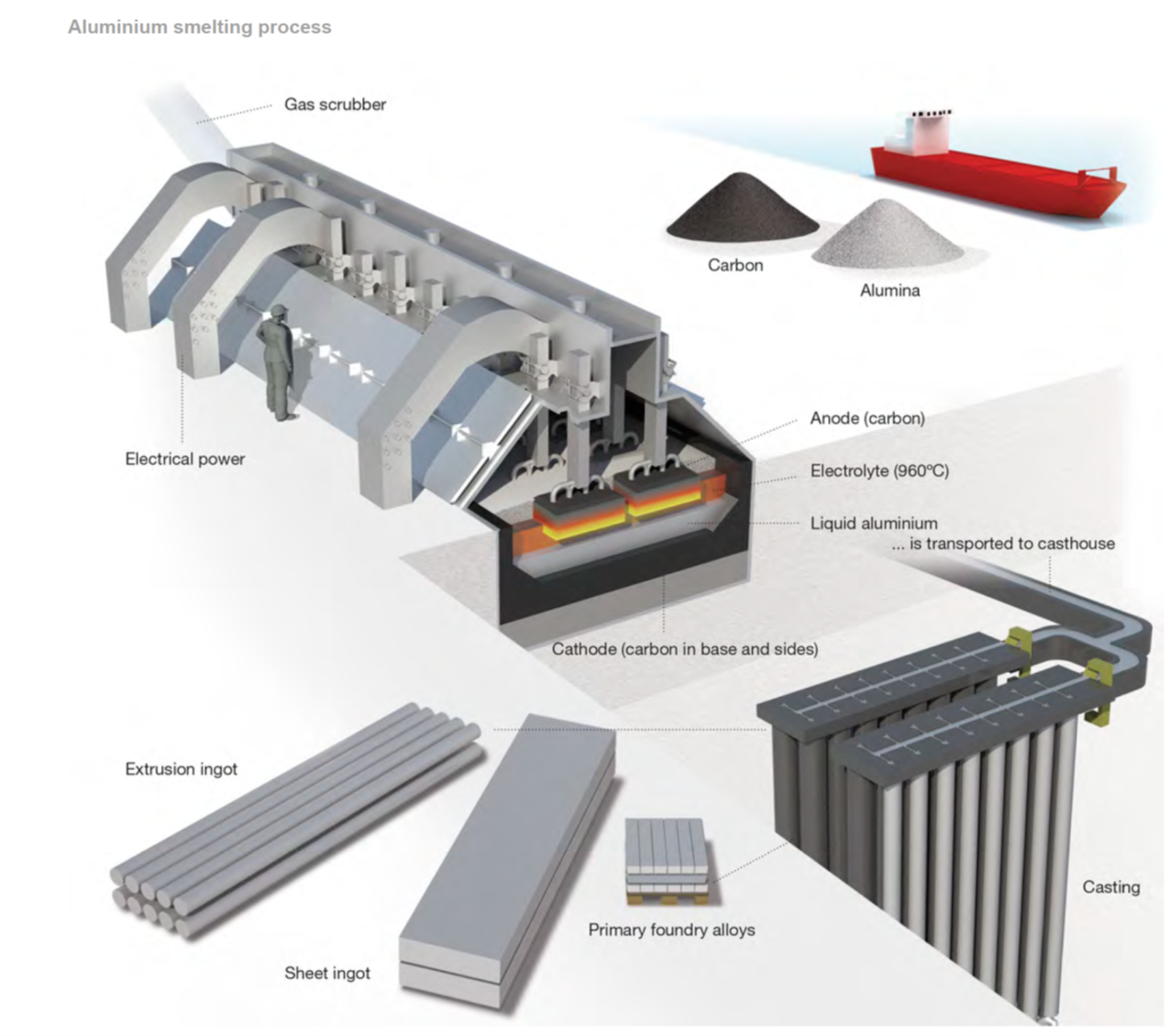

アルミニウムの製錬過程

下図の通りアルミナからアルミニウム製錬時に大量の電気を消費します。アルミニウム溶液(リキッドアルミニウム)から鍛造工程となります。

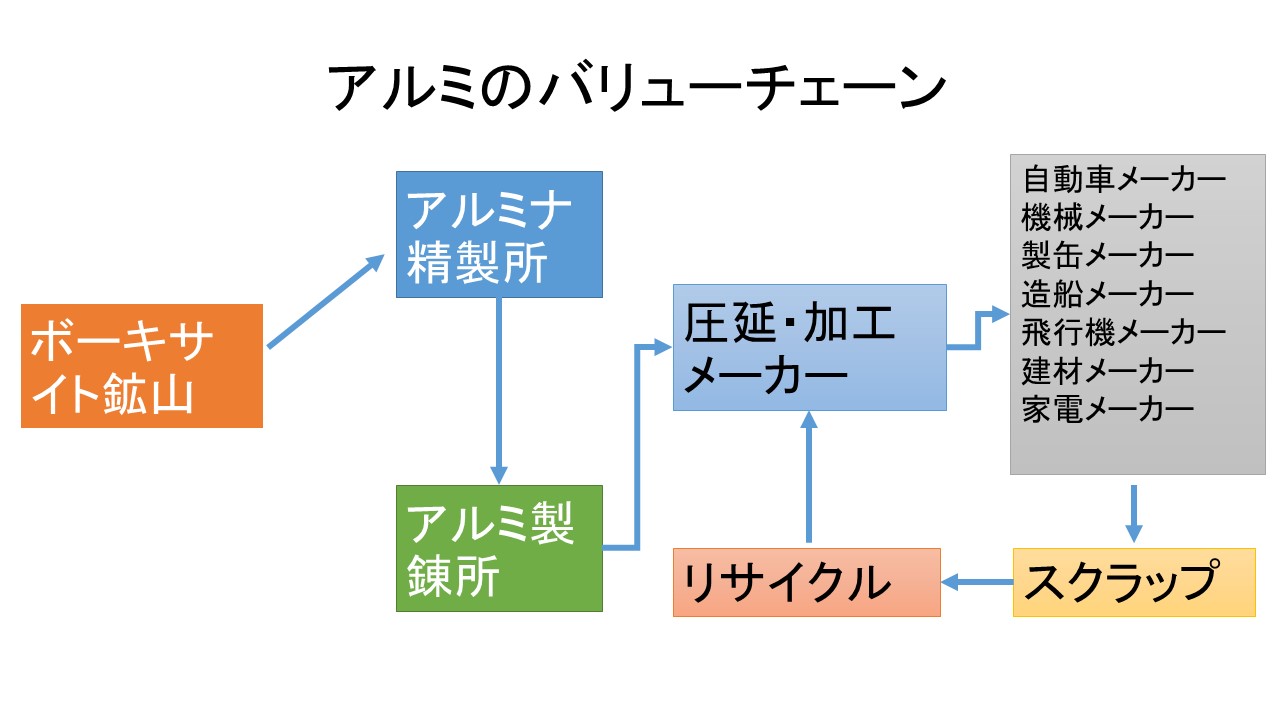

業界のバリューチェーン

アルミのバリューチェーンは、下図の通り、ボーキサイト→精製(リファイナリー、アルミナ)→製錬(スメルター、アルミニウム地金)→鍛造加工です。

もう少し、加工工程を詳しく見ると、精錬所でスラブ、ビレットやインゴット化されたアルミニウムが、圧延、押出、鋳造工程で、必要とされるアルミニウム製品になっていきます。

出所:一般社団法人日本アルミニウム協会ウェブサイト

日本は1970年まではアルミニウム製錬が盛んでしたが、オイルショックにより競争力を失いました。現在は、アルミ地金を輸入して圧延・加工しています。電力消費の少ないリサイクルも盛んです。海外のアルミメジャーはボーキサイト採掘から圧延加工まで一貫して行う垂直統合型です。

アルミニウムの精製から製錬について

採掘したボーキサイトをか性ソーダ液で溶解すると、アルミナ(酸化アルミニウム、Al₂O₃)粉末が取れます。このアルミナを製錬(電気分解)するとアルミ地金(インゴット、ビレット)が得られます。それを加工(圧延、押出、鍛造)するとアルミ製品ができます。アルミ製品はリサイクルとする再生アルミ地金に生まれ変わります。

【アルミニウム業界の世界市場シェア】

アルミニウムメーカーの2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のアルミニウム業界の売上高ベースの市場シェアを簡易に試算しますと、世界1位は中国アルミニウム、2位は中国宏橋、3位はハイドロとなります。

アルミニウム業界の世界市場シェアと業界ランキング (2024年)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | Aluminum Corporation of China Limited | 中国アルミニウム | 18.59% |

| 2位 | China Hongqiao Group | 中国宏橋集団有限公司 | 12.25% |

| 3位 | Norsk Hydro | ハイドロ | 11.03% |

| 4位 | Novelis Inc. | ノベリス株式会社 (ヒンダルコ・インダストリーズ) |

9.61% |

| 5位 | Rio Tinto Alcan | リオ・ティント・アルキャン (リオティント) |

7.65% |

| 6位 | United Company RUSAL, IPJSC | UCルサール | 6.77% |

| 7位 | ALCOA CORPORATION | アルコア | 6.66% |

| 8位 | Emirates Global Aluminium | EGA | 4.58% |

| 9位 | Constellium | コンステリウム | 4.11% |

| 10位 | UACJ CORPORATION | 株式会社UACJ | 3.90% |

.png)

2024年の世界アルミニウム業界においては、中国勢の圧倒的な存在感が続いています。売上高・地金生産量ともに世界1位は中国アルミニウム(Aluminum Corporation of China)で、シェアは18.6%。2位の中国宏橋(China Hongqiao Group)も12.3%と高水準で、中国企業がトップ2を占めています。3位はノルウェーのハイドロ(Norsk Hydro)で、ボーキサイトから圧延まで一貫した体制が強みです。米国のアルコア(Alcoa)は7位に位置し、製錬工程に特化している。9位にオランダのコンステリウム(Constellium)、10位には日本のUACJ(旧・古河スカイと住友軽金属の統合会社)が入っており、日本勢も一定の存在感を維持しています。

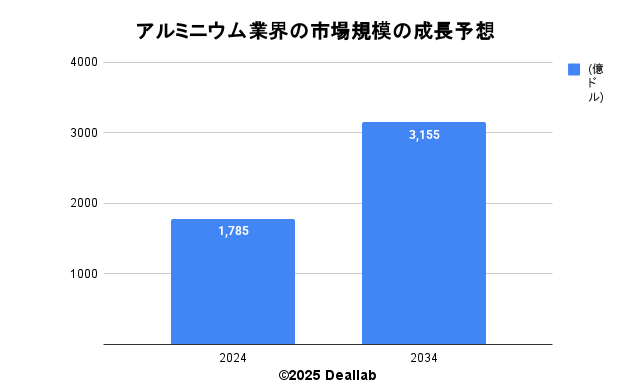

【アルミニウム業界の世界市場規模】

当データベースでは、2024年のアルミニウム業界の市場規模を1785億ドルとしております。参照した各種調査データは次の通りとなります。調査会社のグローバル・マーケット・インサイツ社によると、2025年から2034年まで年平均5.9%で成長し、同年には3155億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 成長率見込み |

|---|---|---|

| 2024 | 1785億ドル | – |

| 2034 | 3155億ドル | 5.9% |

更に業界を詳しく知るためのお薦め図書と関連サイト

アルミニウム

アルミニウム大全

日本のアルミニウム産業

金属缶・アルミ缶・スティール缶業界の世界市場シェアの分析

M&Aや再編対象となる素材メーカーの分析

【M&Aの動向】

2023年 マッコーリー・アセット・マネジメントは、ハイドロの再生可能エネルギー子会

社ハイドロ・レインの49.9%の株式を取得

【会社の概要】

アルミニウムメーカーには大きく3つに分かれます。ボーキサイトの発掘から製錬までの上流・中流工程に注力する会社と、下流工程である圧延・押出などの加工プロセスを行う会社、と上流から下流まで垂直統合している会社です。中国アルミやヒンダルコなどは上流から下流まで手掛けているのに対し、アルコアは下流工程をアルコニックとして分社化しています。

Aluminum Corporation of China Limited (CHALCO、中国アルミニウム、中國鋁業股份有限公司)

中国に本拠を置く政府系のアルミニウム関連会社です。中国最大。アルミニウム製錬の分野でも大手です。酸化アルミニウム等の分野でも高い競争力を持ちますさらに詳しく

China Hongqiao Group (チャイナ・ホンチャオ・グループ、中国宏橋集団有限公司)

アルミニウム製錬分野では世界最大級です。溶融アルミニウム合金、アルミニウム合金地金、アルミ合金鋳造などを得意としています。さらに詳しく

Norsk Hydro(ハイドロ)

ノルウェーに本拠を置くアルミニウム総合大手です。ボーキサイトの精製から製錬、圧延までを一貫して手掛けています。ノルウェー政府が大株主となっています。2006年に石油・天然ガス事業をスタトイルと統合する一方で、2017年にアルミニウム押出大手ノルウェーのサパ(SAPA)を買収し、アルミニウム分野でのカバー範囲を拡充しています。2021年にアルミ圧延事業をKPSキャピタルに売却しました。さらに詳しく

Novelis Inc.(ノベリス株式会社)

ノベリスは米国に本拠を置くアルミニウム圧延会社大手です。元々はカナダのアルキャンよりスピンオフする形で誕生しています。2007年にインドのコングロマリット大手のアディティア・ビルラ・グループ (Aditya Birla Group)傘下で、ボーキサイト精製からアルミ製錬を手掛けるヒンダルコ・インダストリーズ(Hindalco Industries)に買収されました。ヒンダルコとノベリスでアルミ分野の川上から川下までカバーできる体制となりました。インド国内の市場シェアでは圧倒的です。アルミニウムのリサイクルにも強みを持っています。2020年に同業のAlerisを買収しました。さらに詳しく

Rio Tinto Alcan (リオ・ティント・アルキャン)

資源大手リオティントの子会社です。アルコアとリオ・ティントが競う形で、最終的にリオ・ティントがアルキャンを買収し、リオ・ティント・アルキャンが誕生しました。ボーキサイト採掘からアルミ製錬まで一貫して行っています。4か所のボーキサイト鉱山(オーストラリア、ブラジル、ギニア)と精製工場(オーストラリア、ブラジル、カナダ)、14の製錬工場(カナダ、オーストラリア、ニュージーランド、アイスランド、オマーン)を所有しています。さらに詳しく

リオティントとは

Rio Tinto(リオティント)は、世界最大級の鉱業会社です。1995年に英国RTZ と豪CRA が統合して誕生しました。経営統合の経緯から、現在でもロンドンとシドニーの両証券取引所に上場をしています。鉄鉱石やアルミに強みを持ちます。アルミニウムは2007年に買収したリオ・ティント・アルキャンを通じて展開しています。石炭は豪州を中心に注力していましたが、2017年にCoal Allied Industrialをヤンコールへ、2018年にHail Creek炭田をグレンコア、Kestrel炭田をAdaroエナジーなどへ売却して撤退しました。ダイヤモンドにも強みを持っています。ジンバブエのムロワダイヤモンド鉱山やカナダの鉱山での生産を行っています。さらに詳しく

United Company RUSAL, IPJSC(UCルサール、ユナイテッド・カンパニー・ルサール)

ロシア最大級のアルミ生産会社です。ロシアのRusal(ルサール)、ロシア同業のSual(スアール)、スイスのグレンコアのアルミ事業が統合して誕生しました。原料となるボーキサイトはグループ内で75%を賄っております。製錬事業の電力は、安価な電力源であるシベリア水力発電所(Siberian hydropower plants)から調達しています。

主要なボーキサイト鉱山はロシア、ジャマイカ、ギニア、ガイアナにあり、リファイナリー(精製)工場はロシア、アイルランド、ウクライナ、ジャマイカ、イタリア、ギニア、豪州(リオティントとの合弁)にあります。スメルター(製錬工場)はロシアとスウェーデンになり、国際的なアルミバリューチェーンを構築しております。

関連会社に世界最大級のニッケル生産会社ノリリスク・ニッケルがあります。オレグ・デリパスカ氏が実質率いています。さらに詳しく

ALCOA CORPORATION(アルコア)

米国に本拠を置く世界最大級のアルミニウム生産会社です。アルコアのカナダ子会社であったアルキャン(Alcan)に買収を提案するものの、アルキャン(Alcan)は最終的にリオ・ティントに買収されました。アルミ地金の分野では、リオティントやロシアのルサールと競合しています。2016年に、アルミニウム圧延、エンジニアリング製品を手掛ける会社をアルコニック(Arconic)として分社化しました。アルコアはアルミニウムの上流から中流(ボーキサイト、アルミナ、アルミニウム製品)に経営資源を集中しています。ボーキサイトの採掘は主にオーストラリア、ブラジル 、ギニアで、アルミナの精製は、主にオーストラリア、ブラジル 、スペインで、アルミニウムの精錬はオーストラリア、ブラジル 、カナダ、アイスランド、ノルウェー、スペイン、米国で行っています。さらに詳しく

Emirates Global Aluminium (EGA、エミレーツ・グローバル・アルミニウム)

ドバイとアブダビのアルミ生産会社のDubai Aluminium (DUBAL) とEmirates Aluminium (EMAL) が合併して誕生したドバイ及びアブダビ政府系の会社です。さらに詳しく

Constellium(コンステリウム)

オランダに本社を置く大手アルミ圧延会社です。旧Alcan Engineered Products 社。航空宇宙用、輸送機用、自動車用のアルミニウムを手掛けています。さらに詳しく

UACJ CORPORATION (株式会社UACJ)

古河電気工業系の古河スカイと住友軽金属工業との経営統合により誕生したアルミニウム圧延大手です。アジアでは缶向け、欧米では自動車向けのアルミ板の販売が主力となっています。米国、欧州、スペインに生産拠点を所有しています。

日本では、日本軽金属、神戸製鋼所、三菱マテリアル+昭和電工のアルミ事業(投資ファンドのアポロ傘下)が大手です。さらに詳しく

日本軽金属HDについて

1939年に設立された旧古河財閥の流れを汲むアルミニウムメーカーです。2021年に株式移転によりホールディングス化しました。国内のアルミニウム製錬は2014年に撤退しました。アルミナ、水酸化アルミニウム、アルミニウム合金、押出成形などを手掛けています。新幹線や自動車向けのアルミに強みを持ちます。2010年にアルミサッシなどの建材を手掛ける新日軽をLIXILへ売却しました。

神戸製鋼所について

神戸製鋼所は旧鈴木商店の流れを汲む名門鉄鋼会社です。石川島播磨の源流の1社である播磨造船所は、神戸製鋼所より分社化して誕生した経緯があります。従来より鉄鋼業界における再編からは距離をおいてきたものの、2001年に当時の新日本製鐵と包括的な提携をした経緯から、現在でも日本製鉄と親密です。鉄鋼事業以外にも、溶接事業、アルミ・銅事業、機械事業、エンジニアリング事業、電力事業、建機事業、電力事業などを多角化展開しています。さらに詳しく

三菱マテリアルについて

三菱マテリアルは、1871年の九十九商会の炭鉱事業を源流とする三菱グループの中核を担う非鉄金属メーカーです。1990年に三菱金属と三菱鉱業セメントが経営統合し誕生しました。銅開発、セメント、超硬工具、伸銅事業が現在の主力となっております。業歴が長く多くの事業に関わってきており、事業の分社化によって誕生した会社には、シリコンウエハ大手のSUMCO、製缶大手のユニバーサル製缶等があります。超硬分野では、2014年に日立工具を買収し、事業の拡大を図っております。さらに詳しく…

昭和電工について

レゾナック・ホールディングス(昭和電工)は、1939年に設立された日本を代表する化学・素材メーカーです。戦前は森コンツェルンの中核企業でした。また設立の経緯から味の素グループとも関係が深い会社です。2020年に日立化成を買収し、日立化成は昭和電工マテリアルズとなりました。石油化学、産業ガス、高純度ガス、アルミニウム圧延、ハードディスク、黒鉛電極、パワー半導体用SiCエピウェハ、LED、モーター用のレアアース磁石合金、リチウムイオン電池材料、セラミックス製品、工業薬品など幅広い分野を手掛けています。黒鉛電極の分野では、2012年に中国のSinosteel(中国中鋼集団)より傘下の四川炭素(Sichuan Carbo)、2016年にドイツのSGLカーボンより黒鉛電極事業を買収しました。2020年の黒鉛電極の年間生産量は21万トンです。アルミ缶事業も手掛けています。

Arconic (アルコニック)

米国に本拠を置くアルミ加工会社です。アルコアから分社化し独立しています。アルミニウム圧延、アルミニウムの押出、エントランス、カーテンウォール、窓といった建築材の製造を行っています。アルミニウム圧延事業ではAMAG(オーストリア)、Hydro、Nanshan(中国)、コンステリウム(フランス)、 カイザー・アルミニウム(米国) 、ノベリス(米国)、グランジ(スウェーデン)、 神戸製鋼所、 UACJと競合しています。

Xinfa Group(信発集団)

1972年に設立された中国の大手アルミ製錬会社です。アルミニウム地金の生産量では世界有数の規模です。

China Power Investment Corporation(国家電力投資集団)

中国の電力会社大手の一角ですが、ボーキサイト発掘からアルミ地金の製錬の垂直統合された事業を行っています。

Compagnie des Bauxites de Guinee(CBG、ギニアボーキサイト会社)

ギニア政府とHalco Mining(アルコアとリオティントの合弁会社)が運営するボーキサイト生産・アルミ精製・製錬会社です。