航空機リース業界の市場シェアや市場規模の分析をしています。エアキャップ、エアリース、アボロン、BOCアビエーション、SMBCアビエーションキャピタル等の大手航空機リース会社の概要や動向も掲載しています。

航空機リース業界とは

航空機リースとは、航空会社やその他の航空機運航会社が、他の航空会社またはリース会社から航空機を取得するためにリースを利用することです。

2023 年までに新しい航空機の需要を満たすために 1,810 億米ドルの資金が必要とされており、航空機を購入する際の経済的負担なしに航空機を運用する必要があることから、リースの必要性が生じています。航空会社は、一時的なキャパシティの増加のために航空機リースを利用することもあります。

リースの種類

航空会社のリース業界では、航空機は、短期リースの場合はウェットリース、長期リースの場合はドライリース、または両方の組み合わせでリースできます。オペレーティングリース中の航空機のフリート数が最も多い地域はヨーロッパで、2021年には2,500機以上の航空機がリースされていました。次に多いのは北米で、同じ期間に1,751機がリースされていました。

資金調達源

航空機リース市場における 主な資金調達源は、資本市場と銀行借入の 2 つです。現金または輸出信用を使用して資金を調達することもできます。北米は、ボーイングの納入に使用される商業銀行借入の主な地域の 1 つです。2020 年には、北米が銀行借入の 35% を占めました。

成長の原動力

世界中で航空旅行の需要が増加

市場の成長は、世界中で航空旅行の需要が高まっていることが主な要因です。ビジネスやレジャーで航空輸送を選択する人が増えるにつれて、航空会社は増加する乗客数に対応するために追加の航空機を必要とします。リースにより、航空会社は航空機の購入に関連する初期費用をかけずに、迅速に航空機群を拡大することができます。

【航空機リース業界の世界市場シェア】

航空機リース業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の航空機リース業界の市場シェアを簡易に試算しますと、1位はエアキャップ、2位はエアーリース、3位はアボロンとなります。

.png)

| 順位 | Company name(English) | 企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | AerCap | エアキャップ | 17.60% |

| 2位 | Air Lease | エアーリース | 6.87% |

| 3位 | Avolon | アボロン | 6.49% |

| 4位 | BOC Aviation | BOCアビエーション | 6.42% |

| 5位 | SMBC Aviation Capital | SMBCアビエーションキャピタル | 4.86% |

| 6位 | Dubai Aerospace Enterprise | ドバイ・エアロスペース・エンタープライズ | 3.59% |

| 7位 | Aviation Capital Group | アビエーション・キャピタル・グループ | 2.61% |

| 8位 | Aircastle Limited | エアキャッスル | 1.87% |

2024年の世界市場シェア1位は、保険最大手のAIGからインターナショナル・リース・ファイナンス・コーポレーションを買収したエアキャップとなります。エアーキャップにはアブダビ系の資本が入っています。2021年には、General Electric (GE) と正式契約を締結し、GE の事業である GE Capital Aviation Services (GECAS) を 100% 買収し、突出して市場を牽引しています。

2位にはNYSEに上場する新興航空機リース会社である、エアーリース、3位には、オリックスが30%出資しているアボロン、4位には中国銀行系のBOCアビエーション、5位にはSMBCアビエーションが続きます。

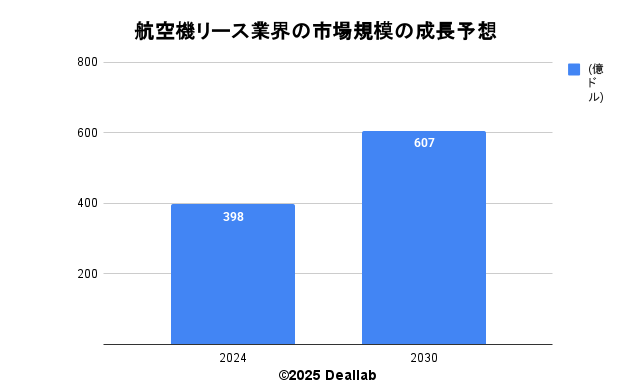

航空機リース業界の世界市場規模

当データベースでは、2024年の航空機リース業界の市場規模を398億ドルとしております。参照した各種調査データは次の通りとなります。調査会社リサーチアンドマーケッツによると、2024年の同業界の市場規模は398億ドルです。2030年にかけて年平均7.3%で成長し、規模は607億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 398億ドル | – |

| 2030 | 607億ドル | 7.3% |

M&Aの動向

2005年4月、Cerberusによるdebis AirFinance(現AerCap)の株式45%をDaimlerChryslerより買収。買収総額は約2,600百万ドル

2006年1月、Terra Firma(テラファーマ)によるAWASの買収。買収総額は約2,500百万米ドル

2006年12月、Bank of ChinaによるSingapore Aircraft Leasing(現BOC Aviation)の買収。買収総額は約3,200百万米ドル、純資産に対する倍率は1.8倍

2007年1月、AirCastleによるGuggenheim Partners傘下のGuggengeim Aviation Partnersからの航空機資産の買収。Guggenheim Partnersは米鉱山王のソロモン・R・グッゲンハイムの子孫が運営。買収総額は1,600百万米ドル

2007年5月、欧州系のプライベートエクイティファンドのTerra Firma(テラファーマ)傘下のAWASによるPegasus Aviationの買収。買収総額は約5,000百万米ドル、純資産に対する倍率は約1.1倍

2009年9月、AerCapとGenesis Leaseとの合併。買収総額は1750百万米ドル、簿価純資産に対する倍率は約1.1倍

2010年10月、 アラブ首長国連邦のアブダビ系ソブリン(国富)ファンドのWaha Capital(CEOはSalem Rashid Abdulla Ali Al Noaimi氏)によるAerCapへの20%の出資。出資額は380百万米ドル。簿価純資産に対する比率は1.4倍程度

2011年8月、FLY Leasingによる豪州のGAAM(Global Aviation Asset Management)の買収。買収総額は1,400百万ドル、簿価純資産に対する倍率は約0.9倍

2012年10月、MUFJリースによるジャクソンアヴィエーションファイナンスの買収。買収総額は1,280百万米ドル、簿価純資産に対する倍率は1.8倍程度

2012年1月、三井住友フィナンシャルグループ、住友商事等によるロイヤルバンク・オブ・スコットランドグループからのRBS Aviation Capitalの共同買収。買収総額は約7,300百万ドル、簿価純資産に対する倍率は約1.1倍程度

2013年12月、AercapによるILFCの買収。買収総額は5,400億米ドル程度。簿価純資産に対する倍率は0.68倍程度

2013年6月、丸紅によるAircastleへの15.25%の出資。出資総額は約209百万米ドル。簿価純資産に対する倍率は1.2倍程度

2015年 海航集団(HNAグループ)による航空機リースのアボロン(Avolon)を買収

2016年 海航集団(HNAグループ)による航空機リースのCIT Aerospaceを買収

2017年 東京センチュリーリースがアビエーション・キャピタル・グループの株式の20%を1700億円で取得。

2017年 Dubai Aerospace Enterprise (DAE) によるAWASの買収。

2018年 オリックスがアボロンの30%株式を約2500億円で取得。

2018年 エアアジアがBBAMに子会社の航空機リースアジア・アビエーション・キャピタルの株式を売却。

2019年 丸紅とみずほリースがエアーキャッスルを買収

2021年 ジーキャスとエアキャップが経営統合

2021年 カーライルがFly Leasingを買収

2021年 AerCapが、GE Capital Aviation Services(GECAS)を買収

2022年 SMBC Aviation Capitalが、Goshawk Management Ltdとその関連企業資産を買収2025年 アボロン、キャッスルレイク・アビエーション・リミテッドの買収を完了

2025年 エア・リース・コーポレーション、住友商事、SMBCアビエーションキャピタル、アポロ、ブルックフィールドと合併契約を締結 2025年 DAE、ノルディック・アビエーション・キャピタルの20億ドルの買収を完了

世界大手航空機リース会社の動向

AerCap(エアキャップ)

アイルランドを拠点とする、世界最大の独立系航空機リース会社です。保険会社の最大手であったAIG傘下の世界最大手級のインターナショナル・リース・ファイナンス・コーポレーション (ILFC, International Lease Finance Corporation)を買収。Abu Dhabi(アブダビ)の投資会社であるWaha Capitalが筆頭株主となっています。

2021年には、General Electric (GE) と正式契約を締結し、GE の事業である GE Capital Aviation Services (GECAS) を 100% 買収することを発表しました。さらに詳しく

GE Capital Aviation Services (GECAS、GGEキャピタル・アビエーション・サービス)

世界最大級のメーカーであるGEの関連会社で、世界最大級の航空機リース会社でもあるGEキャピタル・アビエーション・サービスです。50年以上の経験を持つ航空機リースおよびファイナンス会社です。ナローボディ機、ワイドボディ機、リージョナルジェット機、ターボプロップ機、貨物機、エンジン、ヘリコプター、融資、資材など、幅広い資産を提供しています。

また、オペレーティング・リース、セール・リースバック、アセット・トレーディング&サービシング、エアライン・ファイナンス、資材調達、機体部品管理など、これらの資産に関する幅広いファイナンス商品とサービスを提供しています。1,600機以上の航空機を所有、サービス、または発注しており、世界15ヵ所の事務所ネットワークから73ヵ国、約205社の顧客にサービスを提供しています。

GEについて

GE(ジェネラル・エレクトロニック)は、1878年にトーマス・エジソンによって設立されたエジソン電気照明会社を源流に持つ世界を代表する総合電機メーカーの老舗です。世界シェア1位か2位以外の事業からは撤退するというナンバーワン・ナンバーツー戦略を実施し、積極的な事業ポートフォリオの入れ替えを行うことでも有名です。インダストリアル・インターネットを成長戦略にしたジェフ・イメルト氏が退任した後、2017年に生え抜きのジョン・フラナリー氏が社長に就任したものの、2018年には外部のダナハーからラリー・カルプ氏が招聘され、新CEOとなるなど、経営陣の交代が続きます。2021年にGEをヘルスケア部門、電力・エネルギー部門、航空部門の3社へと分社化することを発表しました。さらに詳しく

AIR LEASE CORPORATION(エアリース)

Air LeaseはNYSEに上場する新興航空機リース会社です。ILFCの創業者によって設立されました。2025年、エア・リース・コーポレーションは住友商事、SMBCアビエーションキャピタル、アポロ、ブルックフィールドと合併契約を締結しました。さらに詳しく

Avolon(アボロン)

旧RBS Aviation Capitalの経営陣が独立して2010年に設立されました。株主の欧州PEファンドのCinven、旧シティ系のPEファンドのCVC、PEファンドのOak Hills、シンガポールの国策ファンドのGIC)から、2015年にHainan Airlines(海南航空)子会社(当時。現在は海南省が大株主)であった渤海租賃(Bohai Leasing)が買収しました。2016年にBohai LeasingがCIT Aerospaceを買収し業界上位となりました。

CIT Aerospaceは米国の総合金融会社のCITの関連会社の大手航空機リース会社です。CITはCommercial Credit and Investment Companyの略称。過去に旧第一勧業銀行やTyco Internationa がCITを買収した経緯もあります。2014年にみずほグループ系の東京センチュリーリースと航空機リースの合弁会社を設立しています。

2018年にオリックスがBohai Leasing傘下の航空機リース大手アボロン・ホールディングス(アイルランド)に2500億円を出資し30%の株式を取得しました。ダブルBプラスの格付け(S&P、下図参照)の改善を図っています。さらに詳しく

BOC Aviation(BOCアビエーション)

中国の4大銀行の一角である中国銀行(BOC, Bank of China)の関連会社です。旧社名をSingapore Aircraft Leasing Enterpriseといい、2006年にBOCが株主のTemasek, GICやシンガポール航空から買収しました。2016年に株式会社に転換、香港証券取引所に上場しています。さらに詳しく

SMBC Aviation Capital(SMBCアビエーションキャピタル)

かつては英国のRBS(Royal Bank of Scotland Group)が保有していたRBS Aviation Capitalです。2012年に約5500億円で三井住友フィナンシャルグループや住友商事がRBSより共同買収をしました。2022年にゴスホークの買収を発表。さらに詳しく

Dubai Aerospace Enterprise(ドバイ・エアロスペース・エンタープライズ)

ドバイエアロスペースエンタープライズは、ドバイに本社を置く世界的な航空サービス会社です。35 年以上の経験を持つ DAE のリースとエンジニアリング部門は、ドバイ、ダブリン、アンマン、シンガポール、ニューヨーク、マイアミ、シアトルの 7 つのオフィスから世界中の 170 社を超える顧客にサービスを提供しています。2017年にAWASを買収し規模を拡大しています。

AWASについて

Ansett Worldwide Aviation Servicesの略です。もともとはNews Corporation、Australian airline、Ansett Airlineによって設立された豪州系の企業です。その後Molgan Stanleyおよび2006年には投資ファンドのテラ・ファーマとCPPIB(カナダ公的年金投資運用、Canada Pension Plan Investment Board)に買収をされています。2017年にDubai Aerospace Enterprise (DAE)がAWASを買収しました。さらに詳しく

Aviation Capital Group(アビエーション・キャピタル・グループ)

Aviation Capital Groupは米国Pacific Life の子会社です。2017年に日本の大手リース会社である東京センチュリーが、アビエーション・キャピタル・グループの20%の株式を約1700億円で取得し、2019年に100%のオーナーとなりました。さらに詳しく

Aircastle Limited (エアキャッスルリミテッド)

NYSEに上場する投資ファンドのFortress Investment傘下の航空機リース会社として発足しましたが、IPO後の2012年に市場で持ち分を売却。丸紅が2013年に約15%出資し、2019年には丸紅・みずほ連合で買収を行っています。さらに詳しく

Nordic Aviation Capital (ノルディック・アビエーション・キャピタル)

1990年にMartin Møller氏によってデンマークで設立された独立系の航空機リース会社です。リージョナルジェットやATRやボンバルディアのターボプロップのリースを強みとしています。70以上の航空会社に500機をリースしています。2015年にEQTが買収を行いました。2018年にシンガポールのGICが一部株式を買収しました。COVID-19の影響を受け、十分な資本の不足、様々なポートフォリオの問題により、2021年後半に大規模な財務再編を実施しました。