近年、本業界はラテンアメリカ・欧州・中国・米国を中心にユーザー数と収益が爆発的に拡大しています。

主要プレイヤーとしては、世界首位に登り詰めたNu Pagamentos S.A(Nubank)をはじめ、WeBank、Revolut、SoFi、MYbank、Monzo Bank、Chime、Starling Bank、XWBank、N26、Atom Bank PLC、First Internet Bancorp、そして日本市場を牽引する楽天銀行、ソニー銀行、PayPay銀行などが世界で存在感を高めています。

2023〜2024年には、世界的な金利上昇を背景に利ざや収入が劇的に改善しました。欧米勢を中心に通期黒字化が相次ぎ、業界全体で「成長優先」から「収益性重視」への転換が見られました。本稿では、こうした最新動向を踏まえ、2025年時点の世界市場シェアと主要企業の位置づけを整理しています。

【ネオバンク・チャレンジャーバンク業界とは】

ネオバンク(NeoBank)とチャレンジャーバンク(Challenger Bank)は、「スマートフォンを中心に銀行業などの金融サービスを提供する企業」のことです。金融(Finance)サービスと情報技術(Technique)を結びつけたフィンテック(Fintech)の一種であり、口座開設・決済・送金などをオンラインで完結できる点が特徴です。銀行ではない企業が銀行サービスを展開する点は共通していますが、両者には銀行免許の有無に違いがあります。

ネオバンクは銀行免許を持たず、既存の銀行と提携してサービスを提供するモデルで、米国を中心に発展しています。代表企業としてChimeやMovencorpなどが挙げられます。一方、チャレンジャーバンクは自ら銀行免許を取得し、デジタル専業銀行として事業を展開する企業で、英国や欧州を中心に発展してきました。代表企業としてMonzoやAtom、N26などが挙げられます。

オンライン銀行とネオバンク・チャレンジャーバンクの区分について

一般に「オンライン銀行」には、既存の銀行が支店サービスと並行して提供するインターネットバンキングやモバイルバンキングも含まれます。しかし、これらは実店舗網を持つ従来型銀行のオンラインチャネルであり、ビジネスモデルやコスト構造が「ネオバンク/チャレンジャーバンク」とは大きく異なります。

本稿では、分析対象を支店を持たない「インターネット専業銀行」に限定しています。

そのため、既存銀行のオンラインサービスは対象外とし、インターネット専業で独立した銀行事業を展開する企業を「ネオバンク/チャレンジャーバンク」と位置づけて市場シェアと動向を整理しています。

【ネオバンク・チャレンジャーバンク業界の世界市場シェア+ランキング】

ネオバンク・チャレンジャーバンク業界の2025年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2025年のネオバンク・チャレンジャーバンク業界の市場シェアを簡易に試算しますと、1位はヌーバンク、2位はレボリュート、3位はウィバンクとなります。

.png)

*2025年数値未発表のため2024年数値

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1位 | Nu Pagamentos S.A(Nubank) | ヌーバンク | 7.51% |

| 2位 | Revolut | レボリュート | 2.85% |

| 3位 | WeBank | ウィバンク | 2.53% |

| 4位 | SoFi | ソーファイ | 1.72% |

| 5位 | MYbank | マイバンク | 1.43% |

| 6位 | Monzo Bank | モンゾバンク | 1.09% |

| 7位 | Chime | チャイム | 1.04% |

| 8位 | Starling Bank | スターリングバンク | 0.57% |

| 9位 | XWbank | 新網銀行 | 0.48% |

| 10位 | Sony Bank | ソニー銀行 | 0.39% |

| 11位 | Rakuten Bank | 楽天銀行 | 0.31% |

| 12位 | PayPay Bank Corporation | PayPay銀行 | 0.28% |

| 13位 | N26* | N26* | 0.24% |

| 14位 | Atom Bank PLC | アトム・バンク | 0.07% |

| 15位 | First Internet Bancorp | ファースト・インターネット・バンコープ | 0.02% |

*2025年数値未発表のため2024年数値

かつて本業界は、巨大な会員基盤を持つ中国勢(WeBankやXWBankなど)や日本勢(楽天銀行など)が中心でした。しかし最新データでは構図が大きく変化し、親会社のエコシステムに依存しない独立系フィンテック企業が上位を独占しています。特に 2018〜2021 年の上場・大型投資を経て急成長した南米・欧州勢が、現在の市場を牽引しています。

1位は、Nubank(ヌーバンク/ブラジル)です。

Nubankは、2013年の創業後、複雑な銀行手続きに不満を持つ若年層を中心に急拡大しました。現在は1億3,000万人超の顧客を抱え、高金利環境を背景にクレジットカード・融資による金利収入が急伸し、世界トップの収益規模を確立しています。

2位は、Revolut(レボリュート/イギリス)です。

世界7,000万人規模のユーザーを持つグローバルネオバンクで、為替、投資、暗号資産、有料サブスクなど多角的な収益モデルを構築しています。黒字化を継続し、英国銀行ライセンスの取得によりデジタルメガバンクとしての地位を固めています。

3位は、WeBank(微衆銀行/中国)です。

WeBankはWeChatを基盤とした中国最大のデジタルバンクで、AI を活用した個人・中小企業向け融資に強みがあります。近年は成長がやや鈍化し順位を下げたものの、依然として高い収益力を維持しています。

日本勢は世界規模では中位〜下位に位置しますが、国内金利上昇の追い風を受け、独自の強みを発揮しています。

楽天銀行やPayPay銀行は、それぞれの経済圏に密着し、日常決済から高収益の貸出へ誘導するモデルを強化しています。

ソニー銀行は、外貨預金や資産運用に特化し、顧客単価(ARPU)が他行の約 2.5 倍という高付加価値モデルを維持しています。

【ネオバンク・チャレンジャーバンク業界の世界市場規模】

当データベースでは、2025年のネオバンク・チャレンジャーバンク業界の市場規模を984億ドルとしております。参照した各種調査データは次の通りとなります。

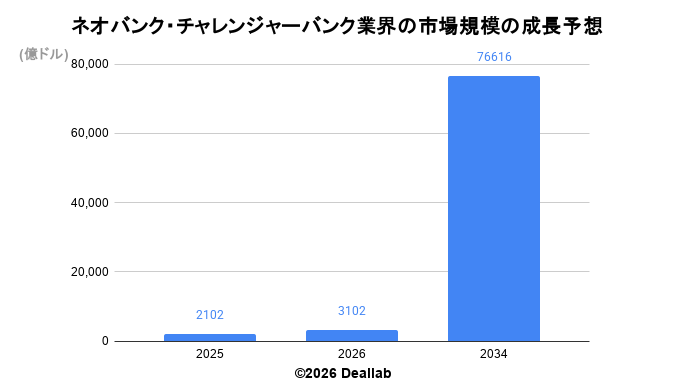

調査会社フォーチュンビジネスインサイツによると、2025年の同業界の市場規模は2,102億ドルです。2034年にかけて年平均49.3%で成長し、規模は76,616億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 成長率見込み |

| 2025 | 2,102億ドル | – |

| 2026 | 3,102億ドル | – |

| 2034 | 76,616億ドル | 年平均49.3% |

【M&Aの動向】

2019年 ファースト・インターネット・バンコープ、中小企業向け融資部門を買収

2021年 スターリング銀行、売買専門の住宅ローン会社フリート・モーゲージズを買収

2021年 スターリングバンクが住宅ローン融資会社Fleet Mortgagesを5千万ポンドで買収

2021年 オンラインバンキング大手のSimple Finance Technology Corporationが閉鎖

2022年 Revolut、数百万ドル規模のインド拡大計画を推進しインドの外国為替事業を買収

2022年 SoFi、Golden Pacific Bancorpを買収し、銀行免許を取得

2024年 Nubank、AI・データ企業のHyperplaneを買収

【会社の概要】

中国勢

WeBank(ウィバンク、微衆銀行)

2015年にテンセント等によって設立された中国初のデジタルバンクです。独自開発のAI・顔認証技術とビッグデータによる高度な信用分析に強みがあり、同国最大の通信アプリ「WeChat」と深く連携した決済や小口融資サービスによって、圧倒的な顧客基盤を構築しています。

MYbank(マイバンク、網商銀行)

アリババグループおよびアント・グループが展開する2015年設立のデジタルバンクです [1]。決済アプリ「Alipay」のAI、クラウド・コンピューティング、高度なリスク管理技術を活用しています。独自の「310モデル(3分で申請、1秒で承認、人の介入ゼロ)」を確立し、個人や中小企業向け融資の貸倒比率を極めて低く抑えることに成功しています。

XWBank(四川新網銀行)

スマートフォン大手のシャオミ(Xiaomi)や、新希望集団(New Hope Group)などによって設立されたデジタルバンクです。シャオミの巨大なデジタルエコシステムを活かした個人向けサービスに加え、他社プラットフォームとの柔軟なAPI提携により、中小中堅企業向け(SME)のデジタル融資にも大きな強みを持っています。

日本勢

楽天銀行

2000年に設立された国内最大級のネット銀行です。元々はイーバンク銀行として設立され、楽天グループの傘下に入りました。国内最大のECエコシステム「楽天経済圏」の強固な会員基盤を背景に、高い顧客獲得効率と利便性を誇り、日銀の金利上昇局面を捉えて預金残高や貸出金を大きく伸ばしています。

PayPay銀行

2000年に日本初のネット専業銀行(ジャパンネット銀行)として設立され、その後Zホールディングス(現LINEヤフー)グループの一員としてリブランディングされました。国内最大のQRコード決済アプリ「PayPay」とのシームレスなサービス連携(eKYCの共通化やシームレスなチャージ等)を武器に、個人向け住宅ローンや決済ビジネスを急成長させています。

ソニー銀行

2001年に設立されたソニーフィナンシャルグループ傘下のオンライン銀行です [3]。住宅ローンや外貨預金、資産運用に圧倒的な強みを持ち、兄弟会社であるソニー損保やソニー生命とともに総合金融サービスを展開しています]。1口座あたりの平均預金残高が非常に高く、ミドル・富裕層のリテール(個人)に特化しているのが特徴です。

英国勢

Revolut(レボリュート)

2015年にロンドンで設立されたグローバル・ネオバンクです。口座内で極めて低コストかつ即時に外貨両替・海外送金ができる利便性を武器に、欧州から全世界へと爆発的に拡大しました。為替や預金にとどまらず、株式・仮想通貨投資、有料プレミアムプランなど多彩な金融プロダクトを1つのアプリで先駆的に提供しています。

Starling Bank(スターリング・バンク)

2014年にイギリスで設立されたチャレンジャーバンクです]。決済手数料に依存する他社とは異なり、中小企業向け融資や住宅ローンなどの「利息収入」を主軸とした堅実な銀行モデルを確立しています。また、自社開発の優れたクラウド型銀行基盤システム「Engine」を海外の伝統的金融機関へライセンス販売するB2BのSaaSビジネスでも注目を集めています。

Monzo Bank(モンゾ・バンク)

2015年にイギリスで設立されたネオバンクです 。特徴的な蛍光コーラルのデビットカードと、直感的に支出管理ができる洗練されたアプリ画面が若年層を中心に絶大な支持を得ました。徹底した「口コミ(紹介制度)」による低コストな顧客獲得と、高水準のメイン口座(給与振込口座)化の成功により、驚異的な増収増益を記録しています。

Atom Bank PLC(アトム・バンク)

2014年に設立された、英国初のスマートフォン(アプリ)完結型デジタルバンクです。Revolut等とは対照的に普段使いの決済機能(当座預金口座)をあえて提供せず、アプリを通じた「住宅ローン」と「中小企業向け商業融資(SME)」の金利マージンに特化することで、圧倒的なローコストでの黒字化運営を実現しています。

米国勢

Chime(チャイム)

2013年に設立された米国を代表する最大手のネオバンクです [2]。口座維持手数料やオーバードラフト(当座貸越)手数料を一切必要としない、モバイル完結の決済・送金アプリとして米国の低〜中所得層から爆発的な支持を獲得しました。ユーザーのカード利用時に加盟店から入る「決済手数料(インターチェンジ・フィー)」を主な収益源としています。

First Internet Bancorp(ファースト・インターネット・バンク)

1999年に設立された、米国のインターネット専業銀行の先駆者(パイオニア)です [2]。新興のモバイル決済アプリ(ネオバンク)とは一線を画し、米国の正規銀行ライセンス(FDIC保険対象)を保持して上場している伝統的なデジタル銀行です。不動産担保融資や商業リース金融など、手堅い金利収入モデルを中心としています。

SoFi(ソーファイ、SoFi Technologies)

2011年に学生ローンの借り換えプラットフォームとしてスタートした、米国の総合デジタル金融サービス企業です [2]。現在は銀行ライセンスを取得し、預金やクレジットカード、投資から住宅ローンまでをワンストップで提供しています。さらに傘下の「Galileo」等を通じて、他社のフィンテック企業に決済・コアインフラを提供するテクノロジー外販(B2B)にも強みを持っています。

欧州大陸・南米勢

Nu Pagamentos S.A(Nubank、ヌーバンク)

2013年にブラジルで設立された、顧客数1億3,000万人を超える世界最大の独立系デジタルバンクです。2021年にウォーレン・バフェット率いるバークシャー・ハサウェイから巨額投資を受けニューヨーク証券取引所(NYSE)に上場しました。ラテンアメリカの複雑で高コストな伝統的金融を破壊し、アプリ1つで低コストなクレジットカードや融資、デジタル預金を提供し、圧倒的な収益力を見せています。