デビットカード・クレジットカード会社の世界シェアや市場規模について分析をしています。特に国際ブランドカードと言われるビザ、マスターカード、ユニオンペイ、アメックス、ダイナース、JCBの概要や動向も掲載しています。またデジタル決済分野で力を伸ばしているペイパルも国際的な決済手段を提供している会社としてカバーしています。

【デビットカード・クレジットカード業界の仕組み】

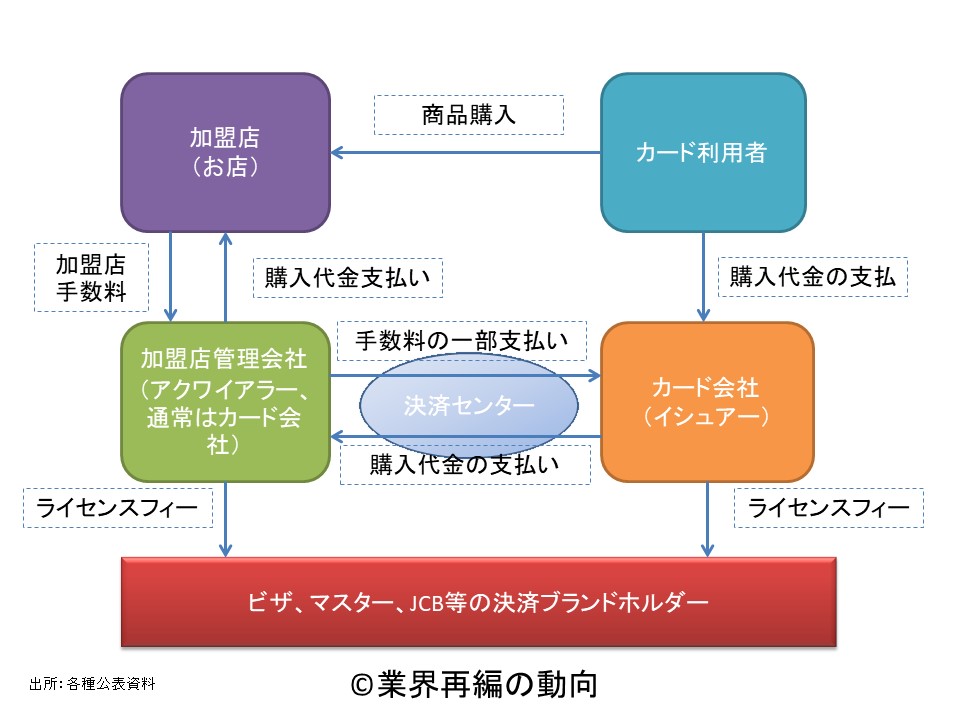

クレジットカード会社の業務内容には大きく分けて3つあります。カードをカード会員に発行するイシュアーという業務、カード決済の導入をしているお店(加盟店)を増やすアクワイアラーという業務、各カードのブランドである決済ブランド(ビザ、マスター等)のライセンスを付与する業務です。日本の場合は、ほぼイシュアーとアクワイアラーが同一のカード会社が行いますが、米国では加盟店開拓の専門業者もいます。

出所:ディールラボ

VISA,マスターカード、JCBなど決済ブランドを持つクレジットカード会社はライセンスフィーを決済の度に得られます。他のカード会社(銀行系の○○カード等)にとっては、加盟店からの決済金額に応じた決済手数料と利息収入(キャッシング、リボルビング)が収益源となっています。

出所:アメックス

国際ブランドカードとその他決済手段の違い

クレジットカードとは、カードの保有者が商品を購入する際に後払いを可能にする(信用を供与する)カードのことです。日本ではDCカード、UCカード、VIEWカードといった様々なクレジットカードがありますが、ビザやマスターカードとの違いは、世界で使えるかどうかです。JCBも国内のカードブランドですが、世界中に加盟店を持つため、国際ブランドのクレジットカードと言えます。デビットカードは、後払いでなく、その場で銀行口座より決済代金の支払いが行われるカードです。

QRコード決済のPayPayやアリペイ、ICカードのスイカやペイパル(PayPal)も決済手段と言えます。特徴としては、あらかじめチャージされている金額の範囲で決済であったり、クレジットカードと連携に基づく信用供与での決済であったりするので、通常はデジタルウォレット(デジタル財布)やデジタルペイメント(デジタル決済)という形で、クレジットカードやデビットカードとは区別されています。

クレジットカード、デビットカードとその他デジタル決済(QRコード、ペイパル、ICカードなど)の特徴

| 特徴 | クレジットカード | デビットカード | デジタル決済 |

|---|---|---|---|

| 後払い機能 | あり | なし | クレジットカード紐付き |

| 即時決済 | なし | 銀行口座の預金内 | 前払い金額の範囲内 |

| 決済場所 | 国際ブランドは世界中 | 同左 | ローカル(例外ペイパル) |

デビットカードとクレジットカードの違い

クレジットカードとは、商品代金等を後払いする際に使用する決済用のカードの総称です。デビットカードとは預金と紐づいた即時決済用のカードの総称です。この他に、前払い方式のプリペイドカードもあります。

【デビットカード・クレジットカードの世界市場シェア】

デビットカード・クレジットカード業界の2024年度の取扱高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年のデビットカード・クレジットカード業界の市場シェアを簡易に試算しますと、1位はビザ、2位はマスターカード、3位はユニオンペイとなります。

.png)

*推定値

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

|---|---|---|---|

| 1位 | VISA INC. | ビザ | 35.93% |

| 2位 | Mastercard Incorporated | マスターカード | 26.56% |

| 3位 | UnionPay* | ユニオンペイ* | 25.00% |

| 4位 | American Express Co. | アメックス | 4.80% |

| 5位 | Paypal Holdings Inc | ペイパル | 4.58% |

| 6位 | DISCOVER FINANCIAL SERVICES | ダイナース(ディスカバー) | 1.69% |

| 7位 | JCB Co., Ltd. | JCB | 1.04% |

*推定値

1位のビザ、2位のマスターカードはともに北米企業で、4位以降もアメックス、ペイパル、ダイナースと北米企業が続く形とます。2位のユニオンペイは中国企業で、日本国内でも銀聯(Union Pay)マークがついた加盟店をよく見かけるようになりました。ユニオンペイはクレジットカードよりもデビットカードに近いカードとなります。5位のペイパルはペイパル決済のクレジットカードに紐づいております。国際的に使える電子財布(デジタルワレット、銀行口座ではないが、決済用の資金の移動ができる口座)大手という位置づけです。7位には日本のJCBがランクインしています。

【デビットカード・クレジットカードの世界市場規模】

当データベースでは、2024年のデビットカード・クレジットカード業界の取扱高を37兆ドルとしております。参照した各種調査データは次の通りとなります。

調査会社ニルソンレポートによると、2024年の同業界の市場規模は37兆ドルです。

さらに業界に詳しくなるためのお薦め書籍

関連する記事

決済代行・決済ソリューション業界の市場シェアの分析

POS端末・決済端末ターミナル業界の世界市場シェアの分析

M&Aや再編対象となる決済サービス提供会社の分析

【M&Aの動向】

- 2020年 アメリカン・エキスプレスがソフトバンク傘下のKabbageを買収

- 2021年 ペイパルがPaidyを買収

- 2022年 ビザがティンクの買収を完了

- 2022年 マスターカードがダイナミック・イールド買収完了

- 2023年 ビザがピスモを買収2023年 アメリカン・エキスプレスがニペンドを買収

- 2024年 Visa、Pismoの買収を完了

- 2024年 マスターカード、Recorded Futureの買収を完了

- 2025年 アメリカン・エキスプレス、センターの買収を完了

- 2025年 Capital One、Discover Financial Servicesを買収

【会社の概要】

UnionPay(ユニオンペイ、中国銀聯)

2002年に中国人民銀行が中心となって設立した中国に本拠を置くクレジットカードの決済組織です。デビットカード及びクレジットカードの機能を持つユニオンペイ(銀聯)カードを発行しています。デビットカードでの利用が多いことが特徴です。発行枚数は90億枚超といわれています。

VISA(ビザ)

Visa(ビザ)は1958年に設立された米国に本拠を置く世界最大級のクレジットカード会社です。発祥母体はバンクオブアメリカのクレジットカード部門です。自らは、イシュアーやアクワイアラーにならず、VISAブランドライセンスを各国のカード会社に付与し、VisaNetを通じた決済手数料を収益基盤としています。2008年にニューヨーク証券取引所に上場しました。さらに詳しく

MasterCard(マスターカード)

米国に本拠を置く世界最大級のクレジットカード会社です。VISAと双璧です。米銀のチェースマンハッタン銀行(現JPモルガンチェース)等の所属するカード会社を母体として発展しました。現在はビザと同様にニューヨーク証券取引所に上場しています。自らは、イシュアーやアクワイアラーにならず、MASTERブランドライセンスを各国のカード会社に付与しています。近年は、オープンバンキング、ブロックチェーン、サイバーセキュリティ、EC向け決裁システムなどの分野を強化するために、米国フィニティ、サイファートレース(Cipher Trace)、エカタ(Ekata)、Arcus Financial Intelligenceなどの買収を行っています。さらに詳しく

AMEX(アメリカン・エクスプレス、アメックス)

米国を代表するカード会社です。高級ブランドのカードとして一般的に位置づけられています。イシュアー、アクワイアラー、ブランド付与を全て自社で行っています。クレジットカード以外にも旅行代理店等の事業も行っています。ニューヨーク証券取引所に上場しています。

Diners(ダイナース)

米国のクレジットカード会社です。アメックスと並ぶ富裕層向けのカード会社と一般的に位置づけられています。米国のディスカバー・フィナンシャル社の傘下にありましたが、2025年にCapital Oneに買収されました。

PayPal(ペイパル)

米国に本拠を置く電子財布提供会社です。ECと親和性が高くペイパル決済で国際展開を果たしています。

JCB

日本を代表するクレジットカード会社です。日系企業の海外進出や邦人旅行客の海外旅行の増加に伴いグローバルに展開しました。JCBはJapan Credit Bureauの略です。旧三和銀行系の旧東洋信託銀行や旧日本信販(ニコス)によって1961年に設立されました。約9000万枚程度のカード発行枚数を誇るものの、アジアで唯一の国際ブランドの地位はユニオンペイの躍進に伴い薄れつつあります。