溶接機器・材料業界の世界市場シェアと市場規模について分析をしています。リンカーン・エレクトリック、ESAB、イリノイ・ツール・ワークス、神戸製鋼所といった主要な溶接機器・溶接材料メーカーの概要や動向も掲載しています。

【溶接機器・溶接材料業界とは】

金属を熱や力を用いて結合させることを溶接といいますが、溶接材料は、溶接をする時の結合剤となります。結合剤としての溶接材料は、溶接部分の強度や硬度を元の材料の水準にできるだけ一致させるという点で重要な役割を持っています。

一般的に、溶接材料にはアークと呼ばれる高温で強い光を発生させる被覆アーク溶接棒、ティグ溶接棒、ソリッドワイヤ、フラックス、帯状電極等があります。

溶接の方法には、アーク溶接、スポット溶接、ティグ(TIG)・ミグ(MIG)溶接、レーザー溶接があります。

【溶接機器・溶接材料業界の世界市場シェア+ランキング】

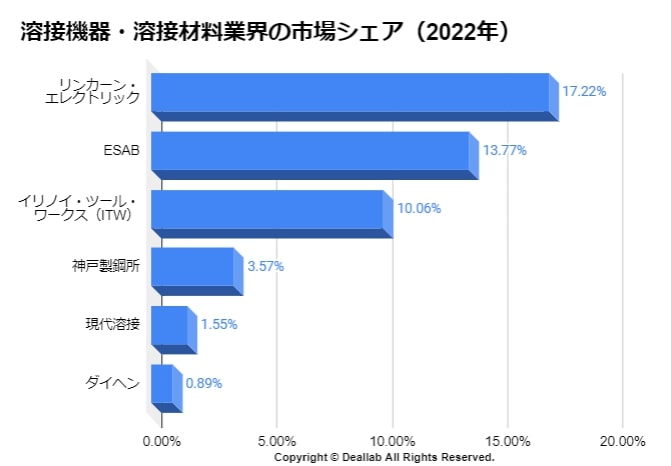

溶接機器・溶接材料各社の2022年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2022年の溶接機器・溶接材料業界の市場シェアを簡易に試算しますと、1位はリンカーン・エレクトリック、2位はESAB、3位はイリノイ・ツール・ワークスとなります。

| 順位 | 会社名 | 市場シェア |

| 1位 | Lincoln Electric(リンカーン・エレクトリック) | 17.22% |

| 2位 | ESAB CORPORATION(ESAB) | 13.77% |

| 3位 | Illinois Tool Works Inc.(イリノイ・ツール・ワークス、ITW) | 10.06% |

| 4位 | Kobe Steel, Ltd.(株式会社神戸製鋼所) | 3.57% |

| 5位 | Hyundai Welding Co., LTD(現代溶接) | 1.55% |

| 6位 | Daihen Corporation(ダイヘン) | 0.89% |

※ダイヘンの数値は推定値

造船、海洋探査、石油・ガス、航空宇宙、自動車、建設、エネルギーなど、さまざまな業界で溶接装置のニーズが高まっており、今後も需要が増え続けることが見込まれます。トップ3社が米国に本社を置いていることからも分かるように、溶接機器・材料の主要市場は北米です。特に米国は自動車業界での溶接機器の消費量が高く、業界の成長を促進しています。また、米国政府が国防支出を増やしていることに伴い、軍艦や潜水艦などの生産が増加し、造船業界での溶接需要の高まりも成長を支える要因となっています。

業界の成長に伴い、溶接機器各社は手動装置から半自動・完全自動装置への切り替えでコスト削減を進めています。例としては、2021年リンカーン・エレクトリックが溶接システム大手Zeman Bauelementeを買収したことが挙げられます。この買収によって、同社は自動装置の年間売り上げを10%増やすことが期待されました。

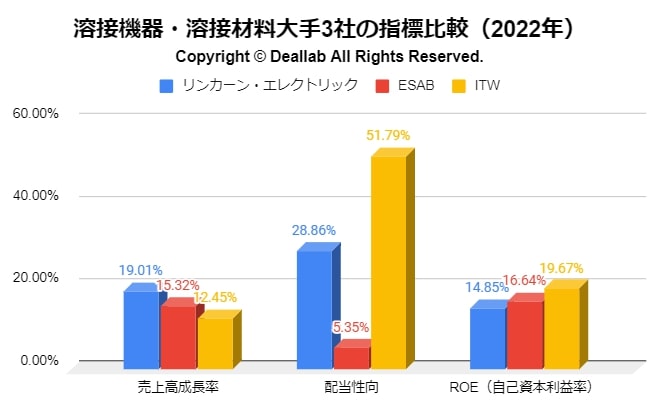

溶接機器・溶接材料大手3社の指標比較

シェア上位3社の売上成長率(過去3年)、配当性向、ROE(自己資本利益率)を比較すると、下記のグラフの通りとなります。売上高成長率はリンカーン・エレクトリックがトップですが、配当性向とROEはITWが首位に立っています。

【溶接機器・溶接材料業界の世界市場規模】

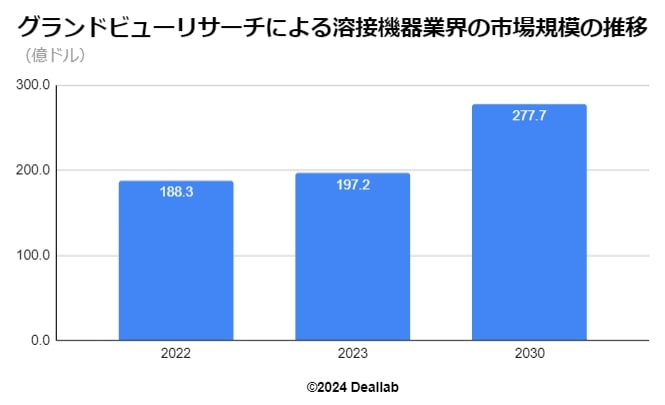

当データベースでは、2022年の溶接機器業界の市場規模を188.3億ドルとしております。参照した、各種公表データは次の通りです。

調査会社のグランドビューリサーチによると、2022年の同業界の市場規模は188.3億ドルで、2030年には277.7億ドルになると予測されます。2023年から2030年にかけて年平均5.1%ずつの成長を見込みます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 前年成長率 |

|---|---|---|

| 2022 | 188.3億ドル | – |

| 2023 | 197.2億ドル | 4.7% |

| 2030 | 277.7億ドル | 5.1% |

*成長率見込みは予想公表時点の数値

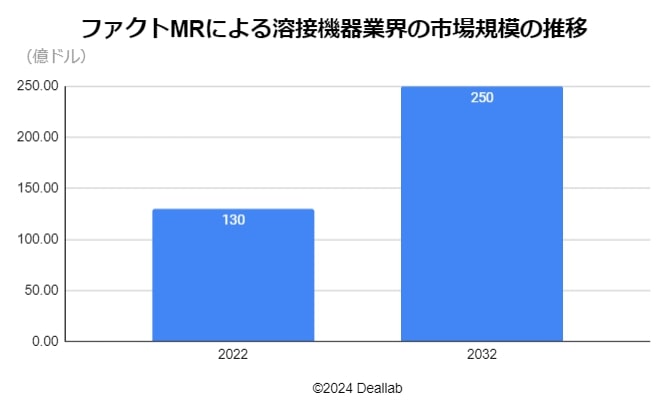

調査会社のファクトMRによると、2022年の同市場規模は130億ドルで、2032年には250億ドルになると予測されます。2032年にかけて年平均6.7%ずつでの成長を見込みます。

| 年 | 市場規模 | 成長率見込み* |

| 2022 | 130億ドル | - |

| 2032 | 250億ドル | 6.7% |

【M&Aの動向】

リンカーン・エレクトリックがM&Aを頻繁に手がけており、特にZeman Bauelementeに関しては10%程度の売上増を狙い買収を行いました。

2017年 リンカーン・エレクトリックがが仏ガス企業Air Liquideを買収

2019年 リンカーン・エレクトリックが溶接システムを手がけるBaker Industriesを買収

2021年 リンカーン・エレクトリックがZemanグループの1部であるオーストリアの溶接システム大手Zeman Bauelementeを買収

2022年 エノビス(旧コルファックス)がガス・液体処理事業のESABを分離上場化

2022年 リンカーン・エレクトリックが溶接システムの設計を手掛けるFori Automationを買収

2023年 ダイヘンが溶接メカトロ事業を展開する子会社ダイヘンテクノサポートを吸収合併

【会社の概要】

Lincoln Electric(リンカーン・エレクトリック)

米国に本拠を置く溶接材料・機器メーカーです。120年以上の歴史を誇ります。溶接と切断が事業の柱となっています。スティック溶接機、TIG溶接機、MIG溶接機、マルチプロセス溶接機、トマホークプラズマカッター、スピリットプラズマ切断システム等を取り扱っています。

ESAB CORPORATION(ESAB)

ESABは元々1904年にスウェーデンで創業した溶接材料メーカーでした。英国のエンジニアリング大手のチャーター・インターナショナル(Charter International)に1994年に買収され、2012年に米国のコルファックス(Colfax)社に買収され、2022年分社上場化しました。現在では米国メリーランドに本拠を置いています。切断、接合、自動溶接に使用される消耗品や機器を手がけています。

エノヴォス(旧コルファックス)について

コルファックス社は米国のダナハー(Danaher Corporation)より分社化して誕生しました。溶接・切断事業と医療機器事業が主力でしたが、ESABを2022年に分社化してからは医療機器事業がメインとなっています。医療機機事業では、整形外科用の硬・軟の装具や外科用インプラント機器などを手掛けています。2019年に坑内通気機器大手のHowden(ハウデン)をKPSキャピタルパートナーズに売却しました。

Illinois Tool Works Inc.(イリノイ・ツール・ワークス、ITW)

イリノイツールワークスは、1912年に設立された米国に本拠を置く複合企業です。ニューヨーク証券取引所に上場しています。溶接機ではアーク溶接機器に強みを持ちます。溶接機以外にも、自動車部品(ネジやキャップ)、調理器具(業務用食洗器など)、試験計測機器、締結機器、産業包装製品、ポリマー、接着剤・シーリング剤・潤滑剤・台所カウンター用ラミネート材を製造販売しています。さらに詳しく

Kobe Steel, Ltd.(株式会社神戸製鋼所)

神戸製鋼所は旧鈴木商店の流れを汲む名門鉄鋼会社です。石川島播磨の源流の1社である播磨造船所は、神戸製鋼所より分社化して誕生した経緯があります。従来より鉄鋼業界における再編からは距離をおいてきたものの、2001年に当時の新日本製鐵と包括的な提携をした経緯から、現在でも日本製鉄と親密です。鉄鋼事業以外にも、溶接事業、アルミ・銅事業、機械事業、エンジニアリング事業、電力事業、建機事業、電力事業などを多角化展開しています。さらに詳しく

Hyundai Welding Co., LTD (ヒュンダイウェルディング株式会社、現代溶接)

現代グループの溶接会社です。主に溶接材料を提供しています。2020年に溶接分野で世界1位のブランド力を有することを目標としています。

Daihen Corporation(株式会社ダイヘン)

ダイヘンは大阪に本社を置く日本の電機メーカーです。変圧器を始めとした電力機器、産業用ロボット、溶接機、高周波電源、ワイヤレス給電システムなど、モノづくりに必要なシステム・機器を開発しています。特に、小型変圧器、アーク溶接機、アーク溶接ロボットは日本国内シェア1位となっており、新分野向けの製品の開発・製造への参入を進めています。