AGC(旭硝子)は、1907年に創業をした日本を代表するガラス・素材メーカーです。2018年に旭硝子からAGCへと社名を変更しました。ガラス以外にも電子・化学品・セラミックスの分野で事業を展開しています。ガラス分野では仏サンゴバンと首位を競っています。液晶用ガラスにも強みを持っています。ディスプレイ用特殊ガラス(Dragontrail®)が有名です。近年ライフサイエンス分野(バイオ医薬品原薬の製造開発受託等)への多角化を推進しています。

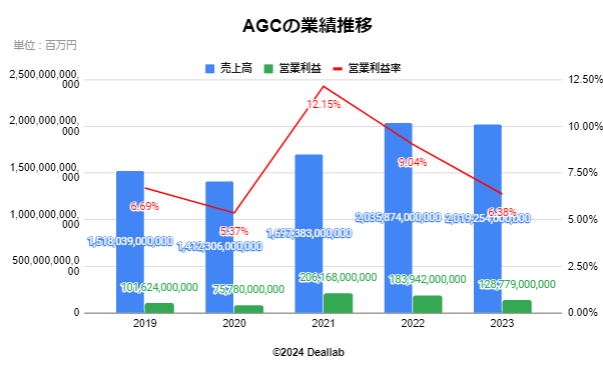

2019年度

売上高は前年度比0.32%減の1兆5,180億円になりました。営業利益は15.70%減の1,016億円になりました。営業利益率は6.69%になりました。売上高はほぼ横ばいだったものの、営業利益が大幅に減少したことから、コストの増加や収益性の低下が懸念されます。

2020年度

売上高は前年度比6.97%減の1兆4,123億円になりました。営業利益は25.43%減の758億円になりました。営業利益率は5.37%になりました。売上高と営業利益がともに減少し、営業利益率も低下しました。これは市場環境の悪化や内部の効率低下が影響している可能性があります。

2021年度

売上高は前年度比20.19%増の1兆6,974億円になりました。営業利益は172.06%増の2,062億円になりました。営業利益率は12.15%になりました。売上高と営業利益が大幅に増加し、営業利益率も向上しました。これは、新規事業の成功やコスト削減の効果が現れた結果と考えられます。

2022年度

売上高は前年度比19.94%増の2兆359億円になりました。営業利益は10.78%減の1,839億円になりました。営業利益率は9.04%になりました。売上高は増加したものの、営業利益が減少し、営業利益率も低下しました。これは売上増加に伴うコストが予想以上に大きかったことが原因と考えられます。

2023年度

売上高は前年度比0.82%減の2兆192億円になりました。営業利益は29.99%減の1,288億円になりました。営業利益率は6.38%になりました。売上高がわずかに減少し、営業利益が大幅に減少しました。これにより、営業利益率も低下しており、コスト管理や市場対応の見直しが必要です。

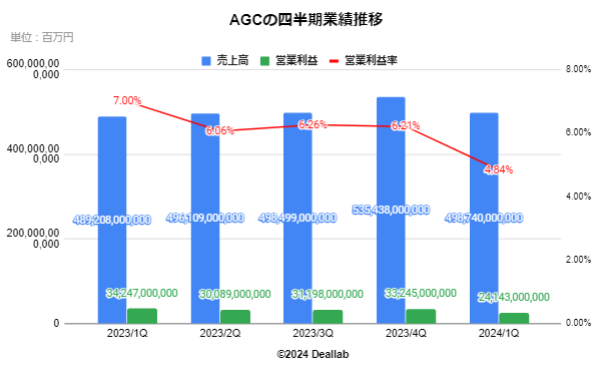

2023年第1四半期(1-3月)

売上高は前年同期比3.50%増の4,892億円になりました。営業利益は342億円、営業利益率は7.00%になりました。売上高は増加しましたが、営業利益が大幅に減少しました。これは、コストの増加や効率の低下が影響している可能性があります。

2023年第2四半期(4-6月)

売上高は前年同期比1.89%減の4,961億円になりました。営業利益は301億円、営業利益率は6.06%になりました。売上高と営業利益がともに減少し、特に営業利益の減少が顕著です。市場環境の変化や競争激化が影響していると考えられます。

2023年第3四半期(7-9月)

売上高は前年同期比4.23%減の4,985億円になりました。営業利益は312億円、営業利益率は6.26%になりました。売上高の減少幅は小さいものの、営業利益は若干改善しています。これは、コスト管理の強化や効率化の効果が現れ始めた結果と考えられます。

2023年第4四半期(10-12月)

売上高は前年同期比0.30%減の5,354億円になりました。営業利益は332億円、営業利益率は6.21%になりました。売上高はほぼ横ばいで、営業利益が若干増加しました。年末の需要増加やコスト削減の取り組みが功を奏したと

考えられます。

2024年第1四半期(1-3月)

売上高は前年同期比1.95%増の4,987億円になりました。営業利益は241億円、営業利益率は4.84%になりました。売上高は増加したものの、営業利益が大幅に減少しました。これは、コストの増加や新規投資の影響が出た可能性があります。

AGCの四半期業績推移

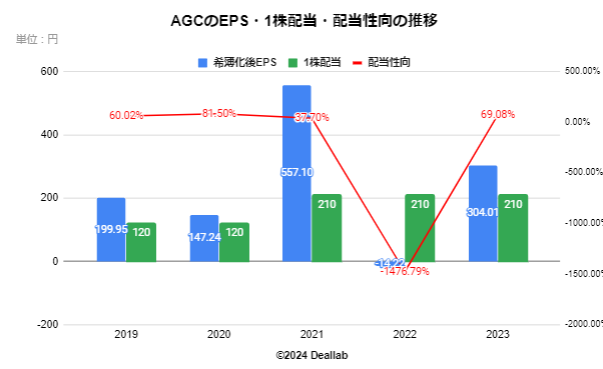

希薄化後EPSは前年度比2237.90%増の304.01円になりました。1株当たりの配当は前年度と同様の210円になりました。配当性向は69.08%になりました。

AGCのEPS・1株配当・配当性向の推移

業績予想

2024年2月時点で売上高は前期比807億円(4.0%)増の2兆1,000億円、営業利益は前期

比212億円(16.5%)増の1,500億円、税引前利益は前期比178億円(14.5%)減の1,050億円、親会社の所有者に帰属する当期純利益は前期比128億円(19.5%)減の530億円と予想しています。

セグメント別の売り上げ構成は以下の通りです。

.png)

建築ガラス

フロート板ガラス、型板ガラス、網入り磨板ガラス、Low-E(低放射)ガラス、装飾ガラス、建築用加工ガラス(断熱・遮熱複層ガラス、防災・防犯ガラス、防・耐火ガラス等)、の製造販売を行っています。

オートモーティブ

自動車用ガラス、車載ディスプレイ用カバーガラス等の製造販売を行っています。

電子

液晶用ガラス基板、有機EL用ガラス基板、ディスプレイ用特殊ガラス、ディスプレイ用周辺部材、ソーラー用ガラス、産業用加工ガラス、半導体プロセス用部材、オプトエレクトロニクス用部材、プリント基板材料、照明用製品、理化学用製品等の製造販売を行っています。

化学品

塩化ビニル、塩化ビニル原料、苛性ソーダ、ウレタン原料、フッ素樹脂、撥水撥油剤、ガス、溶剤、医農薬中間体・原体、ヨウ素製品等の製造販売を行っています。

ライフサイエンス

合成医農薬中間体・原体、バイオ医薬品等の製造販売を行っています。

セラミック・その他

セラミックス製品の製造販売を行なっています。また、その他物流・金融サービス等の事業も行っています。

近年は、ガラス事業で積極的にM&Aを行っております。

2015年 自動車用補修ガラス会社であるポーランドのNordglassを買収

2016年 バイオ医薬品開発製造受託会社であるドイツのバイオミーバを買収

2017年 バイオ医薬品開発製造受託会社であるデンマークCMC Biologicsを買収

2017年 塩化ビニル樹脂の製造会社であるVinythaiを買収

2018年 米国でエレクトロニクス事業をPark Electrochemicalから買収

2019年 スペインの合成医薬品開発製造受託会社Malgrat Pharma Chemicalsを買収

2020年 イタリアの遺伝子細胞治療薬製造受託会社Molecular Medicineを買収

2021年 北米建築用ガラス事業を米国のCardinal Glass Industries社に譲渡

2022年 東南アジアのクロールアルカリ事業子会社を統合再編し、新たにAGC Vinythai Public Company Limitedを設立

2023年 中国の各種フロートガラス等製造販売会社である艾杰旭特種玻璃(大連)有限公司の全株式を上海耀皮玻璃集団股份有限公司に譲渡