造船業界の世界シェア、市場規模や再編について分析をしています。現代重工業(韓国造船海洋)、中国船舶集団(CSSC)、ジェネラル・ダイナミクス、ハンティントン・インガルス・インダストリ、大宇造船海洋、サムスン重工業、今治造船、JMUなど主要造船メーカーの概要も掲載しています。

【船舶の種類】

船舶は、大きく民間向けの商船、漁船と軍需用の軍艦に分かれます。商船はさらに旅客船と貨物船に分かれます。貨物船はさらに大きく、(1)ばら積み船(鉄鉱石や穀物等を運搬)、(2)タンカー(石油やLNG、LPG、化学品を運搬)と(3)コンテナ船(自動車等を運搬)に分かれます。船の種類と建造船種別の市場シェアには、ばら積み船、タンカー、コンテナ船の構造や用途が詳しく説明されています。

近年、韓国や中国の造船会社の技術力は向上しており、LNG船、コンテナ船、タンカーの分野では技術力で韓国が日本を上回っていると言われています。

より業界に詳しくなるためのお薦め関連書籍

シップファイナンス

造船の技術

図解入門 よくわかる最新船舶の基本と仕組み

海運業界の市場シェア・売上高ランキング・規模・再編の分析

【造船業界の世界市場シェア】

造船業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の造船業界の市場シェアを簡易に試算しますと、1位は韓国造船海洋、2位はジェネラル・ダイナミクス、3位はハンティントン・インガルス・インダストリーズとなります。

造船業界の市場シェア(2024年)

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Korea Shipbuilding & Offshore Engineering | 韓国造船海洋 | 14.04% |

| 2位 | General Dynamics | ジェネラル・ダイナミクス | 11.59% |

| 3位 | Huntington Ingalls Industries | ハンティントン・インガルス・ インダストリーズ |

9.35% |

| 4位 | China State Shipbuilding* | 中国船舶集団(CSSC)* | 8.51% |

| 5位 | Daewoo Shipbuilding & Marine Engineering | 大宇造船海洋 | 7.10% |

| 6位 | Mitsubishi Shipbuilding | 三菱造船 | 5.25% |

| 7位 | Fincantieri | フィンカンティエリ | 5.14% |

| 8位 | Imabari Shipbuilding* | 今治造船* | 2.73% |

| 9位 | Damen Shipyards Group* | ダーメン・グループ* | 2.58% |

| 10位 | BAE Systems | JBAEシステムズ | 1.74% |

| 11位 | Tsuneishi Shipbuilding | 常石造船 | 1.69% |

| 12位 | Japan Marine United | ジャパンマリンユナイテッド | 1.66% |

| 13位 | Kawasaki Heavy Industries | 川崎重工 | 0.56% |

| 14位 | Samsung Heavy Industries | サムスン重工業 | 0.32% |

*2024年のデータ未発表のため、2023年数値

.png)

*2024年のデータ未発表のため、2023年数値

1位は、韓国造船海洋(旧現代重工業)です。2位はアメリカの大手軍需企業であるジェネラル・ダイナミクス、3位もアメリカ軍需企業のハンティントン・インガルス・インダストリーズです。4位は中国のCSSC、5位は韓国の大手造船メーカー大宇造船海洋です。アメリカ勢とアジア勢が上位にランクインする結果となりました。

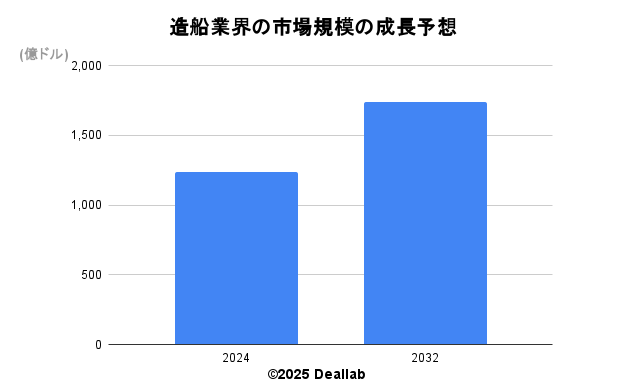

【造船業界の世界市場規模】

当データベースでは、2024年の造船業界の市場規模を1,234億ドルとしております。

参照した各種調査データは次の通りとなります。

調査会社スカイクエストによると、2024年の同業界の市場規模は1,234億ドルです。2032年にかけて年平均4.4%で成長し、規模は1,742億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 1,234億ドル | – |

| 2032年 | 1,742億ドル | 4.4% |

【M&Aの動向】

- 1997年 韓国のSamho Heavy Industries(三湖重工業)が経営破たん

- 1999年 現代重工業が三湖重工業を買収し、現代三湖重工業が誕生

- 1999年 双龍重工業が大東造船を買収し、STX造船海洋が誕生

- 2002年 JFE(旧NKKの造船事業)と日立造船の造船事業が経営統合をしてユニバーサル造船が誕生

- 2002年 IHIの海洋船舶部門と、住友重機械工業の旧・艦艇部門を統合しアイ・エイチ・アイ マリンユナイテッドが誕生

- 2013年 ユニバーサル造船とIHIマリンユナイテッドが経営統合してジャパンマリンユナイテッドが誕生

- 2013年 今治造船と三菱重工業がLNG船等の合弁会社MI LNGカンパニーを設立

- 2014年 名村造船所による佐世保重工業の買収

- 2016年 STX造船海洋が法的整理を申請

- 2018年 ダーメン・グループは、大宇造船海洋のマンガリア造船所(ルーマニア)の株式を過半数取得完了

- 2019年 現代重工が造船部門を韓国造船海洋として分社化

- 2019年 中国船舶工業集団(CSSC)と中国船舶重工集団(CSIC)が経営統合

- 2020年 今治造船とジャパンマリンユナイテッドが資本提携し合併会社「日本シップヤード株式会社」を設立

- 2021年 三菱重工業は三井E&Sの艦艇・官公庁船事業買収で最終合意

- 2021年 ハンティントン・インガルス・インダストリーズ、アリオン・サイエンス・アンド・テクノロジーの買収を完了

- 2022年 韓国造船海洋は、欧州委員会の拒否権発動を受けて、大宇造船海洋の買収を取りやめた

- 2022年 今治造船株式が、日⽴造船の舶用原動機事業を分社化した新会社に、資本参加する基本合意書を締結

- 2022年 常石造船は三井E&S造船株式会社を株式の一部譲り受けにより連結子会社化

- 2023年 韓国造船海洋がSTX重工を買収すると発表

- 2023年 大宇造船海洋はハンファの傘下に入り、ハンファオーシャンに改名

- 2023年 サムスン重工業は寧波生産施設の売却を完了

- 2023年 フィンカンティエリはレマゼル・エンジニアリングの買収契約にサイン

- 2024年 BAEシステムズ、ボール・エアロスペースの買収を完了

- 2024年 常石造船、グループである三井E&S造船株式会社による株式会社三井造船昭島研究所全株式取得

- 2025年 フィンカンティエリ、レオナルドのUAS水中事業の買収を完了

【会社の概要】

韓国造船海洋(Korea Shipbuilding & Offshore Engineering)

2019年に現代重工業の造船部門が分社化して誕生しました。 グループ会社にFPSOやLNGタンカー等に強みを持つ現代三湖重工業(Hyundai Samho Heavy Industries)を有しています。

現代重工業ホールディングス(Hyundai Heavy Industries Holdings、HHIH)とは

韓国を代表するコングロマリットです。現代財閥の解体を経て誕生した現代中核4社(現代商船、現代自動車、現代百貨店、現代重工業)の1社です。現代重工業ホールディングス傘下には、韓国造船海洋以外には、発電タービンや送電線を製造する現代電力、化学事業を行うOilbank、建設機器を製造するHCEとなっています。

General Dynamics(ジェネラル・ダイナミクス)

アメリカの世界的な航空宇宙・防衛会社です。ビジネス航空、船舶の建造と修理、陸上戦闘車両、兵器システムおよび軍需品、技術製品およびサービスの分野で製品とサービスを提供しています。原子力潜水艦を建造できる2社のうちの1社です。

Huntington Ingalls Industries(ハンティントン・インガルス・インダストリーズ)

アメリカ合衆国の造船会社です。アメリカ海軍の原子力空母の設計・建造・燃料交換が行える唯一の造船所であり、原子力潜水艦を建造できる2社のうちの1社(もう1社はジェネラル・ダイナミクス・エレクトリック・ボート)でもあります。

中国船舶集団公司(China State Shipbuilding、CSSC)

2019年10月に、中国の造船1位と2位である中国船舶工業集団(CSSC)と中国船舶重工集団(CSIC)が経営統合をして誕生しました。旧CSSCは中国に本拠を置く国営の造船会社で、中国の南部を地盤としていました。祖業の舶用ディーゼルエンジンメーカーにも強みをもちます。CSICは中国北部を地盤としていました。

Fincantieri(フィンカンティエリ)

Trieste (トリエステ)に本社をおくイタリアの造船会社で、1959年に設立されました。

商船、客船、艦船の建造に加え、改造や修理等も積極的に行っています。

サムスン重工業(Samsung Heavy Industries、SHI)

韓国の造船大手です。サムスングループの1社です。ドリルシップの分野に強みを持ちます。

大宇造船海洋(Daewoo Shipbuilding & Marine Engineering、DSME)

韓国の大手造船メーカーです。大宇財閥の解体を経て誕生しました。政府系の銀行が筆頭株主となっています。

今治造船

愛媛県に本社がある非上場の造船会社です。日本では最大手です。2020年業界第2位のジャパンマリンユナイテッドへ3割程度出資を行い、LNG船を除くすべての一般商船・海洋浮体構造物の設計、販売等を行う「日本シップヤード株式会社」が誕生しました。

Damen Shipyards Group(ダーメン・グループ)

造船と修理ヤードに従事しているオランダの企業です。6,500隻以上の船舶を建造してき武実績があり、年間175隻以上の船舶を引き渡せる能力を有しています。5大陸に35か所の造船所を持ち、世界のほぼ全域で船舶の整備・修理ができることでも知られています。

ジャパン マリンユナイテッド

日立造船、石川島播磨重工業、JFE(旧日本鋼管)、住友重機械の造船部門が集結して誕生した造船会社です。2020年に今治造船との資本提携を発表し、「日本シップヤード株式会社」が誕生しました。

BAE Systems(BAEシステムズ)

1999年に設立されたイギリスの国防・情報セキュリティ・航空宇宙関連企業です。

高度軍事防衛と宇宙航空システムの開発、製造、サポートを手掛けています。

Tsuneishi Shipbuilding(常石造船)

アジアを拠点にばら積み貨物船、タンカー、木材チップ運搬船、コンテナ運搬船など、市場のニーズを捉えた多様な船舶を開発・建造しています。

Kawasaki Heavy Industries(川崎重工)

1896年に松方正義の支援を受け川崎正蔵氏によって設立された川崎築地造船所を源流とする日本を代表する宇宙防衛・重電大手メーカーです。戦前の神戸川崎財閥には、川崎造船(川崎重工)の他に、川崎汽船、川崎製鉄(JFE)が属していました。技術者の育成には定評があります。現在は、防衛、航空エンジン、鉄道車両、プラント、油圧機器、溶接やシリコンウエハの搬送等の産業用ロボット、造船、中大型バイク、オフロード四輪車、パーソナルウォータークラフト(ジェットスキーの商標で展開しています)、汎用エンジンを開発製造しています。さらに詳しく

三井造船

三井物産の船舶部門を源流とする造船大手です。2013年に川崎重工業との経営統合が発表されましたが破綻しました。子会社の三井海洋開発は、海洋エネルギー開発事業(FPSO)等に強みを持ちます。艦艇事業を三菱重工業に譲渡する方向で検討中です。

三菱重工について

1884年に創業された日本を代表する重工業グループです。三菱グループの中核企業の1社と言われています。戦前は軍産複合体として成長し、戦時中は戦艦武蔵やゼロ戦を手掛け、当時から技術力では世界最高水準を維持しています。戦後は民間向けの重工分野を強化し、発電所システム、航空機エンジン、航空機、船舶、ターボチャージャ、フォークリフト、機械システム、エンジニアリング、防衛関連機器の製造販売を行っています。さらに詳しく

STX造船海洋

韓国STXグループ(旧・双龍重工業)傘下の大手造船会社です。現在経営再建中です。中国最大級大連のSTX大連造船所は破産手続き中です。