臨床検査業界の世界市場シェア、市場規模、業界ランキングを分析しています。臨床検査会社の主要企業である、LabCorp(ラボコープ)、Sonic Healthcare (ソニック・ヘルスケア)、Quest Diagnistics(クエスト・ダイアグノスティクス)、Synlab(シンラボ)、H.U.グループなどの概要や動向も記載しています。

【臨床検査とは】

臨床検査とは、医師が患者の状態を診察や治療の方針を定める前に行う検査です。検体検査と生理機能検査に大きく分かれており、前者は患者の血液や臓器などの一部を採取して行う検査、後者は心臓などの電気的な検査や画像による検査です。

【臨床検査のビジネスフロー】

- 医師は診断や治療のために患者に臨床検査を指示

- 患者から検体を採取

- 臨床検査のラボ(臨床検査会社)へ検体を搬送

- 検体情報の管理

- ラボでの検体検査

- 病理医による検査結果の診断&報告

- 患者への結果報告

【市場シェア】

臨床検査会社業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の臨床検査会社業界の市場シェアを簡易に試算しますと、1位はラボラトリー・コーポレーション、2位はクエスト・ダイアグノスティクス、3位はソニック・ヘルスケアとなります。臨床検査会社における臨床検査部門の数値抽出ができない場合は、ランキングから外しております。

臨床検査会社の世界シェア(2024年)

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | LabCorp | ラボラトリー・コーポレーション | 4.34% |

| 2位 | Quest Diagnistics | クエスト・ダイアグノスティクス | 4.23% |

| 3位 | Sonic Healthcare Limited | ソニック・ヘルスケア | 2.57% |

| 4位 | Synlab | シンラボ | 1.19% |

| 5位 | H.U.Group Holdings | H.U.グループ | 0.71% |

| 6位 | PHC Holdings | PHCホールディングス | 0.43% |

| 7位 | BML | ビーエムエル | 0.42% |

| 8位 | Myriad Genetics, Inc. | ミリアド・ジェネティク | 0.36% |

| 9位 | OPKO HEALTH, INC. | オプコヘルス | 0.21% |

.png)

市場シェア1位、2位のラボラトリー・コーポレーション、クエスト・ダイアグノスティクスでも市場シェアは5%弱とフラグメンテッド(分散化された)市場です。また、多くの病院が臨床検査を内包しており、臨床検査会社が規模を拡大しにくい市場構造となっているのが特徴です。

3位は豪州のソニック・ヘルスケアで、豪州以外の英語圏で事業を展開していることが特徴です。4位は、欧州のシンラボです。5位~7位には日本の臨床検査大手であるH.U.グループ(旧みらかグループ)とPHCホールディングス、ビーエムエルが入っています。

【市場規模】

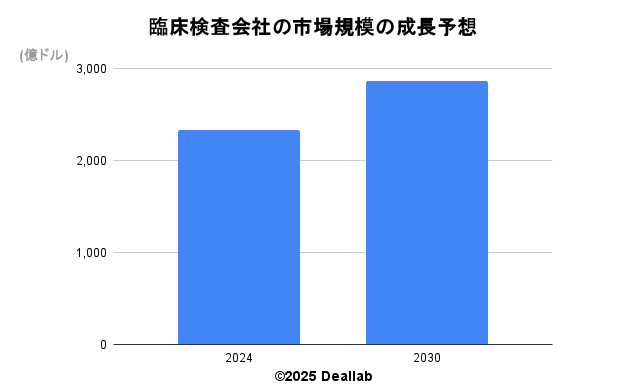

当データベースでは、2024年の臨床検査会社の市場規模を2,336億ドルとしております。

参照した各種調査データは次の通りとなります。

調査会社グランドビューリサーチによると、2024年の同業界の市場規模は2,336億ドルです。2030年にかけて年平均3.5%で成長し、規模は2,868億ドルへと拡大することを見込んでいます。⇒参照したデータの詳細情報

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024年 | 2,336億ドル | – |

| 2030年 | 2,868億ドル | 3.5% |

【M&Aの概要】

投資ファンドが臨床検査会社を買収するケースが増えています。

2015年 シンベンがシンラボを買収

2016年 APAXがユニラボを買収

2019年 Sonic HealthcareがAurora Diagnosticsを買収

2021年 Quest DiagnosticsがQ2 SolutionsをIQVIA Holdingsへ売却

さらに業界に詳しくなるためのお薦め書籍

今日の臨床検査2019-2020

臨床検査法提要 改訂第35版

【会社の概要】

Quest Diagnistics(クエスト・ダイアグノスティクス)

クエスト・ダイアグノスティは米国に本拠を置く世界最大級の臨床検査会社です。ラボコープと競っています。米国以外では、英国、メキシコ、ブラジルなどで事業を展開しています。創業は1967年。途中、ガラス製造大手のコーニング傘下となるも、1996年に分社化により独立を果たしました。ニューヨーク証券取引所に上場しています。同社の推定では、同社がサービスを提供している患者様は、年間では米国の成人人口の約3分の1を占め、米国内の医師の約半数、病院の約半数にサービスを提供しています。また、新型コロナウィルス検査では、免疫反応の検出を支援するために、分子診断および抗体血清検査を2020年に3,000万件以上実施しました。

LabCorp(ラボコープ)

ラボコープは米国に本拠を置く世界最大級の臨床検査会社です。1978年にRoche BioMedicalとして設立され、1995年にNational Health Laboratoryと経営統合をし、現社名となりました。生化学的検査、血液・一般学的検査、病理学的検査、遺伝子診断等を手掛けています。米国以外にも、中国、日本、英国、シンガポール等で事業を展開しています。2015年に医薬品開発業務受託機関(CRO)大手「コーヴァンス」、2019年に英CRO大手「エンヴィーゴ」の非臨床事業を買収しています。2020年は新型コロナウィルスのPCR検査を開始した米国初の検査機関となりました。

Sonic Healthcare(ソニック・ヘルスケア)

ソニック・ヘルスケアは豪州に本拠を置く臨床検査会社です。オーストラリア、英国、ニュージランド、米国、ドイツ、スイス、ベルギーなどの国で事業を展開しています。豪州では画像診断やプライマリーケアサービスも提供しています。年間1億1,500万人以上の患者の検査を行っています。

Synlab(シンラボ)

シンラボはドイツの本拠を置く臨床検査会社です。フランス、イタリア、スイス等の欧州域内に加え南米、中東、アフリカにも進出をしています。投資ファンドのCinvenが主導する形で、2015年にフランスのLabcoと経営統合を行いました。環境試験事業も展開しています。2021年に上場をしました。

Unilabs(ユニラボズ)

Unilabs(ユニラボズ)はスイスに本拠を置く臨床検査会社です。2007年に同業のCapioと経営統合を果たし、現在はフランス、スウェーデン、ポルトガル、チェコなどの欧州諸国に加え、中東などでも事業を展開しています。画像診察にも強みがあります。2016年にApaxパートナーズが買収し、2021年12月にAPモラーホールディングが買収を発表しました。

H.U.グループホールディングス

みらかグループが2021年に社名変更をしました。同社は日本に本拠を置き、受託臨床検査、検査試薬を中心とした事業を展開しています。臨床検査は子会社のSRL(エスアールエル)を中心に展開しています。ビーエムエル(BML)、パナソニックヘルスケアホールディングス(PHCホールディングス)傘下のLSIメディエンスが日本の臨床検査のビッグ3です。検査試薬は富士レビオが中心となっています。

ビーエムエル(BML)

1955年に設立された臨床検査会社です。生化学検査や微生物検査に強みを持ちます。電子カルテや環境検査、食品衛生検査なども手掛けます。

Cerba Healthcare(セルバ・ヘルスケア)

フランスに本拠を置く臨床検査会社です。1967年に設立されました。2017年に投資ファンドのPartners Group等に買収されました。

LSIメディエンス

日本の臨床検査会社です。パナソニックのヘルスケア事業が分社化独立して誕生したPHCホールディングスのグループ会社です。PHCホールディングスは血糖値測定システム、超低温フリーザー、医事コンピューターといった領域に強みを持つ会社です。KKR、三井物産が出資しています。

Myriad Genetics(ミリアド・ジェネティク)

Myriad Genetics(ミリアド・ジェネティク)は1992年に設立された米国に本拠を置く分子診断専門ラボです。重要な疾患遺伝子、それらが産生するタンパク質、およびそれらが関与する生物学的経路について、検査を通じて特定する診断サービスに強みがあります。

上記の他にも、結腸直腸癌検査に強みを持つExact Sciences(エグザクト・サイエンズ)、前立腺がんの血液検査に強みを持つOPKO Health(オプコヘルス)、がんの遺伝子診断検査のNeoGenomics Laboratories(ネオジェノミクス・ラボラトリーズ)が大手臨床検査会社です。

Fleury S.A.(フルーリー)

Fleury S.A.(フルーリー)は、主に医療検査サービスの提供を行うブラジルを本拠とする会社です。医療診断を提供する「患者サービスセンター(PSC)」、提携病院の臨床分析と画像診断のほか、ブラジル中の研究所、病院、診療所の検査を担当する「企業間取引(B2B)」、歯科診断画像を提供する「歯科診断」の3つのビジネスラインに分かれます。アドベントインターナショナルが2015年に出資しました。

参照したデータの詳細情報について