レアアース採掘業界の世界市場規模や市場シェアについて分析しています。

ランキングの作成にあたっては、自社で鉱山を運営する純粋な「採掘・上流分離事業」を対象としました。世界市場を実質的に牽引する主要大手5社(中国北方稀土集団、中国稀土集団、ライナス・レアアース、MPマテリアルズ、インディア・レアアース)各社の概要や最新動向も掲載しています。

【レアアースとは】

レアアースは、希土類ともいわれ、31種類あるレアメタルの中の1種です。下記の17元素の総称でもあります。次世代の電動自動車の主力動力となる小型モーターに必要となるネオジム・ジスプロシウム、HDDガラス基板等の研磨剤であるセリウムや自動車用排ガス触媒に使用されるランタン等があります。

- Sc スカンジウム

- Y イットリウム ←蛍光体としてテレビやレーザーに使われます。

- La ランタン ←触媒に使われます。希土類では最も埋蔵量が多いですが

- Ce セリウム ← 研磨剤として使われます。

- Pr プラセオジム

- Nd ネオジム ←モーター用の永久磁石に必要です。

- Pm プロメチウム

- Sm サマリウム

- Eu ユウロビウム

- Gd ガドリニウム

- Tb テルビウム

- Dy ジスプロシウム←モーター用の永久磁石に必要です。

- Ho ホルミウム

- Er エルビウム

- Tm ツリウム

- Yb イッテルビウム

- Lu ルテチウム

レアメタルの種類は、上記17種類の希土類に加え、[Li]リチウム、[Be]ベリリウム、[B]ホウ素、[Ti]チタン、[V]バナジウム、[Cr]クロム、[Mn]マンガン、[Co]コバルト、[Ni]ニッケル、[Ga]ガリウム、[Ge]ゲルマニウム、[Se]セレン、[Rb]ルビジウム、[Sr]ストロンチウム、[Zr]ジルコニウム、[Nb]ニオブ、[Mo]モリブデン、[Pd]バラジウム、[In]インジウム、[Sb]アンチモン、[Te]テルル、[Cs]セシウム、[Ba]バリウム、[Hf]ハフニウム、[Ta]タンタル、[W]タングステン、[Re]レニウム、[Pt]白金、[Tl]タリウム、[Bi]ビスマスがあります。

さらに業界に詳しくなるためのお薦め書籍と関連サイト

トコトンやさしいレアアースの本

すごい! 希少金属

リチウム業界の世界市場シェアの分析

プラチナ業界の世界市場シェアの分析

【レアアース採掘業界の世界市場シェア+ランキング】

レアアース採掘業界の2025年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2025年のレアアース採掘業界の市場シェアを簡易に試算しますと、1位は中国北方稀土集団、2位は中国稀土集団資源科技、3位はライナスコーポレーションとなります。

.png)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1位 | China Northern Rare Earth Group | 中国北方稀土集団 | 44.51% |

| 2位 | China Rare Earth Resources and Technology | 中国稀土集団資源科技(中国五鉱稀土集団) | 6.09% |

| 3位 | Lynas Rare Earths | ライナス・レアアース | 2.81% |

| 4位 | Indian Rare Earth | インディア・レアアース | 1.57% |

| 5位 | MP Materials | MPマテリアルズ | 1.15% |

自社鉱山を運営する純粋な「採掘・上流分離事業」に定義を絞り、2025年のグローバル市場シェアを見ると、世界最大級の埋蔵量を誇る白雲鄂博(バイアンオボ)鉱床の採掘権を事実上独占している「中国北方稀土集団」が、圧倒的な1位となっています。2025年も中国政府から国内最大枠の生産クォータ(生産枠)を割り当てられています。

2位には、2021年に中国のレアアース大手3社(中国南方稀土集団、中国アルミ、中国五鉱集団)が統合してできた「中国稀土集団資源科技」が続きます。

3位以降は、西側諸国最大の垂直統合型プレイヤーとして中国依存脱却をめざす各国の企業が続く結果となりました。具体的には、オーストラリアの「ライナス・レアアース」、米国の「MPマテリアルズ」、そしてインド国営の「インディア・レアアース(IREL)」がランクインしています。

当業界では、採掘・上流分離というレアアース産業の最上流において、中国勢が引き続き世界市場で圧倒的な支配力を持っていること、特に「中国北方稀土集団」の存在感が極めて際立っています。

なお、今回の集計にあたっては、自社で鉱山を運営する純粋な「採掘・上流分離事業」のみを対象とし、自社で鉱山を運営しない中流の分離精製専業企業や、未加工原料のトレード(仲介)主体の企業、下流のメーカーなどは対象外として除外しています。

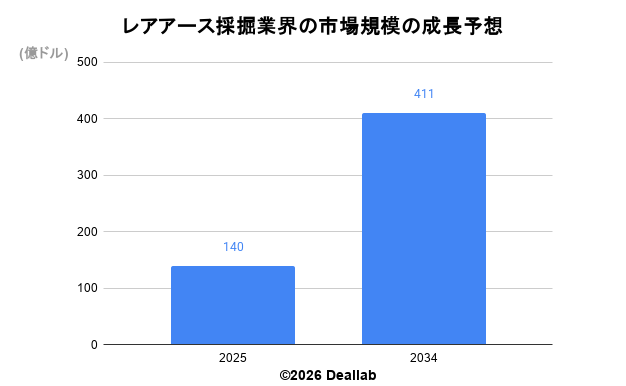

【レアアース採掘業界の世界市場規模】

当データベースでは、2025年のレアアース採掘業界の市場規模を140億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社リサーチアンドマーケッツによると、2025年の同業界の市場規模は140億ドルです。2034年にかけて年平均12.3%で成長し、規模は411億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

| 2025 | 140億ドル | – |

| 2034 | 411億ドル | 12.3% |

【M&Aの動向】

2016年 カナダ・レアアース社、ラオスのレアアース分離精製工場を購入する契約を締結

2021年 中国のレアアース大手3社(中国南方稀土集団、中国アルミ、中国五鉱集団)が統合、中国稀土集団資源科技に。

2022年 Ilukaがレアアースの精鉱供給のためノーザン・ミネラルズと提携を発表

2023年 カナダ レア アース は、ブラジルのロンドニア州にある Bom Futuro 尾鉱の所有権を拡大する権利を取得

【会社の概要】

China Northern Rare Earth Group (中国北方稀土集団、チャイナ・ノーザン・レアアース・グループ)

内蒙古自治区に本拠を置く、世界最大の軽レアアース(ランタン、セリウム、ネオジム等)の採掘・分離精製プレイヤーです。世界最大級の埋蔵量を誇る白雲鄂博(バイアンオボ)鉱床の採掘権を事実上独占しており、2025年も中国政府から国内最大枠の生産クォータ(生産枠)を割り当てられています。同自治区政府系傘下の鉄鋼大手「包頭鋼鉄集団」(BAOTOU IRON & STEEL、バオトウ・アイアン・スチール)が筆頭株主であり、鉄鉱石採掘の「副産物」としてレアアースを回収する極めて競争力の高い低コスト構造を維持しています。

China Rare Earth Resources and Technology(中国稀土集団資源科技、チャイナ・レア・アース・リソーシズ・アンド・テクノロジー)

中国稀土集団資源科技2021年12月、中国政府主導の大規模な業界再編により誕生した巨大国有企業「中国稀土集団(China Rare Earth Group)」の上場中核子会社です。中国南方稀土集団、中国五鉱稀土集団、中国アルミ(中アルミ集団)のレアアース部門が統合されて発足しました。

中国南部(江西省等)のイオン吸着型鉱山を強盤とし、EVモーターや先端ハイテク産業に不可欠な、極めて希少価値の高い「中重レアアース(ディスプロシウム、テルビウム等)」の生産枠の大半を握っています。

Lynas Rare Earths(ライナス・レアアース)

オーストラリアに本拠を置く、中国国外で最大の独立系レアアース生産会社です(旧社名:Lynas Corporation)。豪州西部のマウント・ウェルド(Mt Weld)鉱山で高品質な軽レアアースを採掘し、マレーシアの精製プラントへと輸送・分離するサプライチェーンを確立しています。中国依存脱却(デリスク)を目指す西側諸国の要として存在感を高めており、豪カルグーリーでの新規クラッキング工場の立ち上げや、重レアアース分離への事業拡大など、垂直統合体制を急速に強化しています。

Indian Rare Earth(インディア・レアアース、IREL)

インド原子力庁傘下の国営企業です。海岸砂鉱床(砂鉱床)から重砂を採掘し、モナザイト鉱石からウランやトリウムなどの核燃料物質を抽出する際の「副産物」として、ネオジム、セリウム、ランタンなどのレアアース酸化物を産出しています。近年はインド政府による「重要鉱物自給戦略」のもと、豊田通商との長年の協業体制による日本向け供給に加え、国内初となるレアアース永久磁石(REPM)の一貫生産エコシステム構築に向けた国策プロジェクトの中核を担っています。

MP Materials(MPマテリアルズ)

米国を本拠とする、西側諸国最大級の垂直統合型レアアース生産会社です。

西半球で唯一操業中の主要鉱山であるカリフォルニア州の「マウンテンパス(Mountain Pass)」を自社所有しています。かつては採掘した濃縮物(原石)を中国へ輸出していましたが、2025年半ばに中国への濃縮物販売を完全に停止し、自社での中流「分離精製」への移行(フェーズ2)を完遂。テキサス州の自社工場でのネオジム磁石(NdFeB)の商業生産開始や、GM、Appleとの長期供給契約の締結など、採掘から最終磁石製品までを米国国内で完結させる「脱中国サプライチェーン」の急先鋒として急速に事業を拡大しています。

Canada Rare Earths Corporation(カナダ・レアアース・コーポレーション)

重要鉱物に焦点を当てた国際的な総合ジュニアプランナーです。ラオスでの分離精製工場に関する買収契約の締結実績など、アジアから南米(ブラジル等)にいたるまで、自社鉱山へのアクセス拡大や尾鉱(残りかす)からの資源回収ライセンスの取得といった、国際的な分散型サプライチェーンの構築を目指しています。

Iluka Resource Limited(イルカリソース)

豪州を本拠とする世界的な砂鉱物(チタン・ジルコン)の巨頭です。長年の採掘プロセスで蓄積した副産物(モノザイト砂)を活用し、レアアース上流事業へ本格参入しました。豪ノーザン・ミネラルズ社との精鉱供給・資本提携を皮切りに、豪州政府から巨額の融資協調を得て西オーストラリア州エネアッバ(Eneabba)に独自の大型レアアース分離精製工場の建設を進めており、西側諸国の新たな中流供給源として注目されています。