空気圧機器業界の世界市場シェアと市場規模の情報について分析をしています。SMC、Festo、Parker等の大手メーカーの動向も掲載しています。

空気圧機器の世界市場は著しい成長と進化を経験しています。これらの機器は、産業機械や電子機器、自動車、ヘルスケア、食品・飲料など、幅広い産業の自動化ラインにおいて駆動や制御を担う重要な役割を果たしています。製造業における自動化・省人化の推進、プロセス効率の向上、そしてコスト最小化の必要性を背景に、その需要は世界中で堅調に推移しています。

なお、本分析においては、工場自動化(FA)の核となる「アクチュエーター(駆動機器)」「バルブ(制御機器)」「FRL(空気処理機器)」などの主要な制御機器(コンポーネント)を対象としています。

工場全体に圧縮空気を送り出す一次設備である「エアコンプレッサー」などのインフラ設備や、自動包装機や電池製造ラインといった「空気圧機器を組み込んだ大型の製造装置そのもの」の売上高は対象外としています。

【空気圧機器業界とは】

空気圧業界は、工場自動化(FA)の核となる「制御機器」から「大型インフラ設備」まで幅広い製品群で構成されており、市場分析においては性質の異なる以下の「二層構造」に明確に区分されます。

① FA向けコンポーネント領域(純粋な空気圧機器)

工場の自動化(FA)や機械駆動において、圧縮空気を用いて制御を行う中核機器群です。

・駆動機器(アクチュエーター): 空気の力で直接モノを動かす「空気圧シリンダー」など。

・制御機器(バルブ): 空気の流れる方向や量をコントロールする「電磁弁」など。

・空気処理機器(FRL): 末端機器に届いた空気のゴミを取り除き、圧力を整える「フィルター、レギュレーター」など。

② インフラ・装置領域(空気圧を利用する周辺領域)

・圧縮空気を「つくる」一次設備(インフラ): 「エアコンプレッサー」や「エアドライヤー」など。主にアトラスコプコや日立産機などの重電・産業機械メーカーが主戦場とする設備領域です。

・空気圧を内包する完成機械・システム: 「自動包装機」や「電池製造ライン」など。空気圧機器を内部に組み込んだオーダーメイドの大型製造装置そのものであり、機械エンジニアリング領域に分類されます。当記事では、① FA向けコンポーネント領域(純粋な空気圧機器)に焦点を当てて分析をしています。

さらに業界に詳しくなるためのお薦め書籍

図解入門よくわかる最新油圧・空気圧の基本と仕組み

これだけ!油圧・空気圧

図解 はじめての空気圧

航空機部品業界の世界市場シェアの分析

【空気圧機器業界の世界市場シェア+ランキング】

空気圧機器業界の2025年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2025年の空気圧機器業界の市場シェアを簡易に試算しますと、1位はSMC、2位はフェスト、3位はパーカー・ハネフィンとなります。

.png)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1位 | SMC | SMC | 20.98% |

| 2位 | FESTO | フェスト | 15.29% |

| 3位 | Paker | パーカー・ハネフィン | 13.25% |

| 4位 | IMI Norgren | IMIノルグレン | 12.27% |

| 5位 | AirTAC | エアタック | 4.36% |

| 6位 | CKD | CKD | 3.45% |

2025年の空気圧機器市場では、日本のSMCが市場シェア1位となりました。

国内外でトップシェアを誇る自動制御機器の総合メーカーであり、12,000の基本型・880,000品目という圧倒的な製品バリエーションを展開しています。世界約80の国と地域に約500の営業拠点を有するグローバルな製品供給体制と高い営業力を強みに、世界のファクトリーオートメーション(FA)市場において不動の地位を築いています。

2位のフェスト(Festo)は、欧州市場の雄としてSMCを猛追するドイツのグローバル巨人です。スマート工場化(インダストリー4.0)を見据えた最先端の駆動機器や、高度なシステム提案力において圧倒的な格付けを誇ります。

3位のパーカー・ハネフィン(Parker Hannifin)は、米国の巨大なコントロール技術企業です。油圧・空気圧を担う「Motion Systems」部門が中核であり、北米の重工業向け自動化機器領域で絶大な支配力を持っています。

4位のIMIノルグレン(IMI Norgren)は、英国IMIグループの流体制御部門を担う名門です。欧米の産業自動化やライフサイエンス領域において高い存在感を示しています。

5位のAirTACはコストパフォーマンスを武器に汎用機器市場で急成長を遂げる台湾メーカー、6位のCKDは半導体製造装置向けなどの高付加価値コンポーネントに強い日本の流体制御スペシャリストです。アジアに拠点を置く両社は、上位3社の牙城を猛烈に追い上げる有力プレイヤーとして世界市場で存在感を示しています。

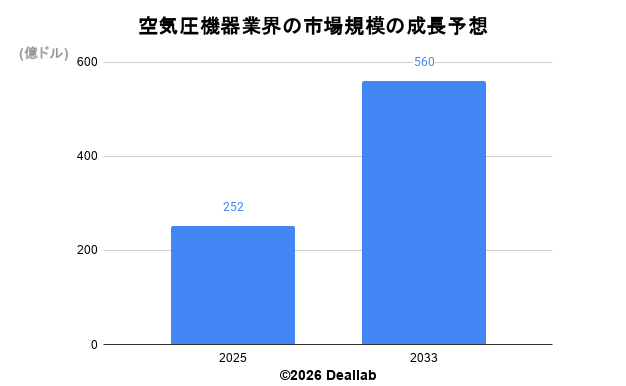

【空気圧機器業界の世界市場規模】

当データベースでは、2025年の空気圧機器業界の市場規模を252億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社マーケットリサーチによると、2025年の同業界の市場規模は156億ドルです。2033年にかけて年平均10.48%で成長し、規模は223億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

| 2025 | 252億ドル | – |

| 2033 | 560億ドル | 10.48% |

【M&Aの動向】

2012年 Parker-Hannifin Corporationは英国ディーサイドに本社を置くOlaerグループを買収

2018年 IMI plc、Bimbaを買収

2022年 Parker-Hannifin Corporationは英国のMeggitt PLCを約63億ポンドで買収

2022年 パーカー、メギット PLC の買収を完了

2022年 IMIノルグレン、マイクロ流体フロー制御の大手イノベーターである CorSolutions LLC を買収

2025年 パーカー社、フィルトレーション・グループ・コーポレーションを買収し、ろ過製品およびアフターマーケット事業を大幅に拡大

2026年 Festo、Gummiwarenfabrik R. Neddermann GmbH を買収

【会社の概要】

SMC Corporation (SMC株式会社)

日本国内外でトップシェアを誇る自動制御機器の総合メーカーです。12,000の基本型・880,000品目という圧倒的な製品群と、世界約80の国と地域に広がる約500の営業拠点を強みに、グローバルな供給体制を確立しています。

他社がM&Aによる多角化を進める中、同社は純粋な空気圧機器事業のオーガニック成長を貫いています。潤沢な現預金を活かした圧倒的な在庫保有によるBCP(事業継続計画)対応力と、高い営業利益率を誇る強固な財務基盤を武器に、絶対王者としての牙城をさらに強固にしています。

Festo(フェスト)

1925年創業、世界60カ国以上で展開するドイツの空気圧・FA機器大手です。

欧州市場の雄としてSMCを猛追する唯一の対抗馬であり、スマート工場化(インダストリー4.0)を見据えた最先端の駆動機器や、デジタル技術・高度な教育システム(ディダクティック)の提案力に強みを持ちます。昨今では、シール技術の老舗メーカーを買収して基幹部品の内製化を徹底するなど、垂直統合による品質・供給網のさらなる強化に動いています。

PARKER-HANNIFIN CORPORATION(パーカーハ二フィン)

パーカーハニフィンは、1917年設立、米国に本拠を置くモーションおよびコントロール技術の世界的コングロマリットです。

航空宇宙から多種多様な産業インフラまで手掛ける巨体であり、空気圧機器関連では油圧・空気圧を担う「Motion Systems」部門が中核です。昨今では2017年のクラコア買収、2022年のメジット(約63億ポンド)やカーティス買収、2025年のフィルトレーション・グループ買収など、巨額のM&Aにより周辺事業を急拡大させています。

IMI Norgren(IMIノルグレン)

英国IMIグループの流体およびモーションコントロール部門を担う名門メーカーです。アクチュエーターや空圧調整機器、電磁弁などを幅広く揃え、欧米の産業自動化やライフサイエンス領域で高い存在感を示します。昨今では、2022年に買収した米国マイクロ流体制御のCorSolutions社の技術統合や、シリンダー大手Bimba(ビンバ)ブランドとの統合深化を進め、強みである北米・欧州市場の基盤固めに注力しています。

AirTAC(エアタック / 台湾亜徳客国際集団)

台湾に上場し、中国(寧波・広東)や台湾(台南)に大規模な生産拠点を持つアジア最大の空気圧機器専門メーカーです。

部品の内製化率が極めて高く、自社での一貫生産体制による圧倒的なコストパフォーマンスを武器に汎用機器市場のシェアを猛烈に切り崩しています。昨今では、低価格戦略でありながら徹底した製造コスト削減により、業界トップクラスの営業利益率を維持しつつアジアから欧米市場への進出を加速させています。

CKD株式会社

日本国内屈指の技術力を誇る流体制御のスペシャリストです。半導体製造装置向けなどの高付加価値コンポーネント領域において、国内外で強固な牙城を築いています。