炭素繊維メーカーの世界市場シェア、業界ランキング、市場規模やM&Aによる再編について分析をしています。東レ、帝人、三菱ケミカルの御三家に対してドイツのSGLカーボン、台湾プラスチック、米ヘクセル、中国の中複神鷹や中恒炭素繊維などが攻勢をかけています。

【炭素繊維とは】

炭素繊維は、ポリアクリロニトリル(PAN)繊維もしくはピッチ(石油、石炭などからできる副生成物)繊維等を高温の炭化炉で蒸し焼きにして、炭素化させた繊維の総称です。繊維単独では活用されず、樹脂と一体化された複合材料、炭素繊維強化プラスチック(CFRP)として利用されます。耐熱性、安定性等の面で鋼やガラス繊維強化プラスチック等と比べても性能に優れています。炭素繊維強化プラスチックは自動車用の新素材としても有力視されています。特徴としては、比重は鉄の1/4、比強度は鉄の10倍、比弾性率は鉄の7倍そして錆びないことが挙げられます。

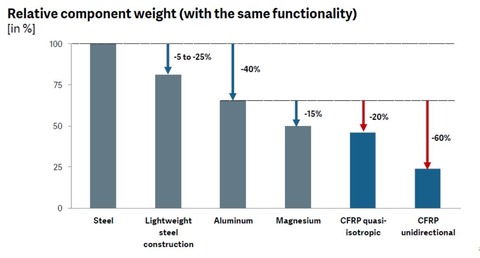

素材間の重量を比較してみますと、アルミニウムは鉄より40%軽く、マグネシウムはアルミニウムに比べて更に15%軽く、CFRP 積層板はアルミニウムに比べ20%軽く、一方向CFRPはアルミニウムに比べ60%軽くなっています。鉄との比較では、鉄の約25%の重量です。

(出所:SGLカーボン、N/EK-L;EPK)

炭素繊維強化プラスチック(CFRP)の作り方

炭素繊維強化プラスチック(CFRP)はCarbon Fiber Reinforced Plasticsの略です。熱可塑性樹脂等の樹脂と炭素繊維を組み合わせて作ります。低密度、高強度、高弾性率ということもあり、飛行機の尾翼、ロケット、コンクリート補強剤等に使用されます。ガラス繊維を用いる場合は繊維強化プラスチック(FRP)と呼ばれます。

作り方

- 1)アクリロニトリル(AN)からポリアクリロニトリル(PAN)を重合。

- 2)紡糸してプリカーサー(PAN繊維)を製造

- 3)PAN繊維を蒸し焼きにして炭素繊維を製造

- 4)プリプレグ化

- 5)複合材料のCFRPの製造(ここまで成形できると単なる繊維原料の5倍以上の価格となると言われている)

- 6)部品への成形加工

どんな樹脂を用いて炭素繊維強化プラスチックを成形するかで、特性や用途が異なってきます。炭素繊維強化プラスチックには、剛性に優れるエポキシ樹脂を使った熱硬化タイプと靱性に優れるポリアミドを用いた熱可塑化タイプの2種類に分かれます。熱可塑化タイプは、高温で軟化させることができるため、加工の自由度が高まり、今後の普及が期待されます。

さらに業界に詳しくなるためのお薦め書籍

CFRP(炭素繊維強化プラスチック)の切削加工

東レ:市場は後からついてくる(インタビュー) DIAMOND ハーバード・ビジネス・レビュー論文

よくわかる炭素繊維コンポジット入門

炭素繊維

【炭素繊維業界の市場シェア】

炭素繊維業界の2023年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2023年の炭素繊維業界の市場シェアを簡易に試算しますと、1位はソルベイ、2位は東レ、3位は帝人となります。炭素繊維会社における炭素繊維部門の数値抽出ができない場合は、ランキングから外しております。

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Solvay | ソルベイ | 27.15% |

| 2位 | Toray | 東レ | 26.33% |

| 3位 | Teijin | 帝人 | 23.82% |

| 4位 | Hexcel | ヘクセル | 17.58% |

| 5位 | SGL Carbon | SGLカーボン | 5.11% |

-1.png)

レジャー向けの釣り竿、ゴルフャフト、レーシングカーのみならず、風力発電機の噴射の羽、自動車や航空機向けの素材、水素向けの圧力タンクや燃料電池の電極基材として、鉄やその他金属より軽くて丈夫な炭素繊維への需要が高まっています。

【市場規模】

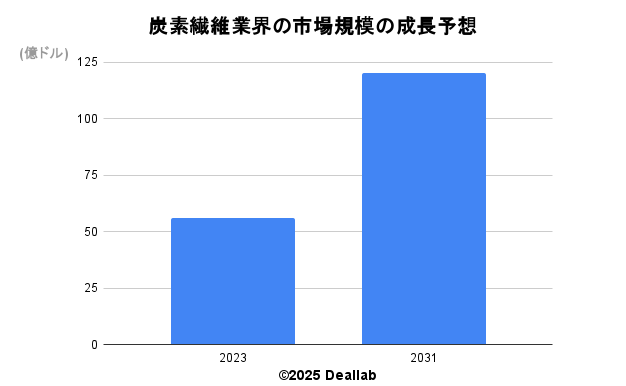

当データベースでは、2023年の炭素繊維業界の市場規模を抽出した企業の合計値で算出し、83億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社グローブニュースワイヤによると、2023年の同業界の市場規模は56億ドルです。2031年にかけて年平均10.14%で成長し、規模は120億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2023年 | 56億ドル | – |

| 2031年 | 120億ドル | 10.14% |

【M&Aの動向】

- 2012年 三菱レイヨンによるゴルフシャフトメーカーの米アルディラ買収

- 2012年 三菱レイヨンによるドイツのTKインダストリーズの買収

- 2013年 東レが米ゾルテックを買収

- 2013年 東レが炭素繊維強化プラスチック(CFRP)大手のPlasan Carbon Composites, Inc(プラサン・カーボン・コンポジット)を買収

- 2014年 東レがイタリアSaati より炭素繊維織物・プリプレグ事業を買収

- 2015年 ベルギーの化学大手ソルベイがサイテックを買収

- 2016年 帝人が自動車向けのガラス繊維強化樹脂に強い米国コンチネンタル・ストラクチュラル・プラスチックスを買収

- 2018年 帝人によるイナパル・プラスティコの買収

- 2018年 東レによるテンカーテの買収

- 2019年 帝人によるレネゲードの買収”

- 2023年 Hexcel、ARC Technologiesの買収を完了

- 2023年 三菱ケミカル、C.P.C. S.r.l.を買収

- 2024年 SGLグループがBMWグループの合弁会社SGLオートモーティブカーボンファイバーの少数株を取得

【会社の概要】

東レ

1926年に三井物産が設立した東洋レーヨンを祖とする総合化学メーカーです。祖業は繊維で、東レは東洋レーヨンの略です。現在は日本を代表する素材系メーカーとなっています。

水処理分野ではRO膜の分野に強みを持ちます。ダウ、キャボットと並び大手です。炭素繊維では航空機向けに強みを持ちます。

熱硬化性炭素繊維、CFRPにも強く1971年に発売を開始した「トレカ」の商標で販売をしています。航空機分野ではボーイングへの納入実績では他社を圧倒しています。熱可塑性の炭素繊維複合材に強みを持つオランダのテンカーテ・アドバンスト・コンポジット社を2018年に買収し、熱硬化性と熱可塑性の素材に対応できる技術力を高めています。

セパレータはセティーラブランドで展開しています。車載電池向けでは、ボリューム拡大よりも、利幅が大きいとされるハイエンド向けに特化する方針です。ドイツのダイムラーと提携しています。

エアバッグの生地やおむつ等に使用する不織布でも大手です。さらに詳しく

東邦テックス(帝人)

炭素繊維についてはテナックスの商標で販売しています。熱可塑性樹脂に強みを持ちます。航空機分野では欧州のエアバスへの納入実績で他社を圧倒しております。2016年に自動車向けのガラス繊維強化樹脂に強い米国コンチネンタル・ストラクチュラル・プラスチックスを買収し、炭素繊維強化プラスチック(CFRP)との相乗効果を狙っています。コンチネンタル・ストラクチュラル・プラスチックスは、フェンダー等の外板に強みを持つ自動車部品成型メーカーです。自動車分野ではGMと提携し、2018年には、GMは炭素繊維素材を使ったピックアップトラックのGMCシエラを公開しています。2018年に帝人と経営統合をしました。

帝人について

鈴木商店の子会社として1918年にレーヨン会社として設立されました。樹脂、フィルム、人口皮革、ポリエステル繊維、在宅医療、炭素繊維複合材料といった分野に強みを持ちます。

三菱レイヨン

三菱ケミカルホールディングス傘下の合成繊維・樹脂メーカーです。パイロフィルの商標で販売しています。スポーツ等向けの炭素繊維に強みを持ちます。2017年にドイツのSGLより米国の炭素繊維工場を買収しました。自動車分野ではBMWと提携しています。

三菱ケミカルについて

三菱ケミカルホールディングスは、日本の最大手の化学メーカーです。三菱レイヨンや大陽日酸を買収し、機能性化学分野の強化を図っています。アクリル樹脂の分野では、ダウケミカルやエボニックといった、大手化学メーカーを抑え、世界最大級の規模となっています。また、炭素繊維分野では、傘下の三菱レイヨンがパイロフィルの商標で炭素繊維を世界展開し、自動車会社とも開発を加速させています。電池材料では、正極材からは撤退し、電解液と負極材を強化しています。水処理膜事業では、MBR膜に強く、ステラポアーブランドで展開をしています。さらに詳しく

SGLカーボン

1992年のドイツのSIGRI(シグリ)社と米国のGreat Lakes Carbon(グレート・レイク・カーボン)社の経営統合により誕生しました。SIGRI(シグリ)社は源流をたどると1878年に設立されたシーメンスの子会社にさかのぼることができる名門炭素関連企業です。再編を経てドイツの化学メーカー名門であるヘキスト (Hoechst、現サノフィ)社傘下となり、その後ヘキスト社がセラニーズ社と合併した際に、SGLカーボンとして分社化独立を果たしました。

2017年に黒鉛電極事業とカソードブロック、炉内ライニング及び炭素電極製造事業を昭和電工と投資ファンドのトリトン・パートナーズに売却しました。SGLカーボンの黒鉛電極事業とカソードブロック事業は世界シェアでもトップクラスの位置にありました。

事業構成

現在の売上構成は炭素繊維・コンポジット事業部(Composites –Fibers & Material、CFM)と黒鉛材料事業部(Graphite Materials & Systems、GMS)となります。

CFMでは、原材料のプレカッサー(precursor)、炭素繊維(carbon fibers)、炭素繊維織物(textile products)、PAN系の酸化繊維(oxidized fiver)、強化プラスチックであるプリプレグ(prepregs)、炭素繊維強化プラスチック(carbon fiber-reinforced plastics 、CFRP)を製造します。特にラージトウと言われている汎用型の炭素繊維に強みを持ち、炭素繊維業界の世界市場シェアでは、世界上位クラスを維持しています。2017年の売上高は約860百万ユーロ。内CFMが39%、GMSが61%となっています。

炭素繊維・コンポジット事業部の主な売上先としては、今後電気自動車化によって採用が進むと思われる自動車向けが約3割、既に日本の東レ等による納入が本格化している航空機向けが6%、今後のリニューアブル発電の中核である風力発電機器向けが約12%、繊維向けが30%、その他産業用途が約20%となっています。

プレカッサーは、ポルトガル工場と日本の三菱レイヨンとの合弁である大竹工場で製造しています。カーボンファイバーは英国と北米で製造しています。炭素繊維材料はドイツ、炭素繊維部品への加工はオーストリア、北米、ドイツ、イタリア等で行っています。

自動車の部品としては、リーフスプリング、ルーフレール、リヤシェルフ等で使われていて、自動車メーカーでは、フォルクスワーゲン、BMW、ボルボ、アウディ等へ納入を行っています。

GMSは、ヨーロッパ・アメリカではアスベスト代替材としても使われる天然黒鉛を材料としたガスケット材(気密性を高めるための固定用シール材)用の膨張黒鉛(Expanded Graphite)、Sic(シリコンカーバイド)コーティング材、リチウムイオン電池向けアノード(負極材)、微粒子グラファイト(fine‐grain graphite)、成形断熱材・フェルト、ボイラー等の黒鉛熱交換器、黒鉛製ポンプ等を製造しています。

GMSのエンドユーザー向け売上高の構成では、バッテリー関連が約19%、太陽光向けが10%、LED向けが4%、半導体向けが5%、輸送機向けが7%、化学向けが24%、産業材向けが31%となっています。

黒鉛製品は、コークス粒、グラファイト粒とバインダーピッチを合成し、静水圧成、押出しなどの成形工程を経て、炭素化、黒鉛化を行い完成します。材料の完成までの期間は約6か月程度の時間がかかります。

LED向けのSic(シリコンカーバイド)コーティング材では、同社の世界シェアは20%、リチウムイオン電池向けアノード(負極材)の市場シェアは20%、太陽光のシリコン単結晶製造向け電極では約15%と商品ごとに非常に高い競争力を有しています。

株主構成

株主は、今後の自動車向けの用途拡大をにらみ、BMWとVWが大株主となっています。筆頭株主は、BMWを救済したヘルベルト・クヴァント氏の長女であるスザンネ・クラッテン氏の投資会社であるSKion社が入っています。

台湾プラスチックグループ (台塑集團、Formosa Plastics Group)

台湾を代表する総合化学グループです。医療・教育・鉄鋼分野等も手掛けています。エチレンやガラス繊維、炭素繊維、銅箔等に強みを持ちます。

ヘクセル(Hexcel)

ヘクセルは1948年に設立されたガラス・炭素繊維メーカーです。2018年の売上高は約22億ドルで、防衛・航空向けのガラス・炭素繊維強化材や、繊維を加工・成形して製造する複合材、樹脂やハニカムなどの製造・販売しています。風力発電用タービン、自動車、スポーツ用品向けにも材料を供給しています。

参考:ハニカム

ハニカム構造 出所 同社ホームページ

- 同社商品バリューチェーン

出所:同社ホームページ

ヘクセル社の売上構成

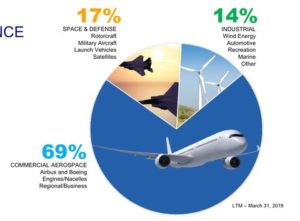

販売先別の売上構成としては、エアバスやボーイングを含む民間航空機向けが売上の70%を占めており、17%が防衛、一般産業向けが13%となっています。一般産業向けでは風力発電用タービンの比率が大きくなっています。

販売先別売上高

出所:同社ホームページ

地域別の売上構成では、米国の48%が最も大きく、その後フランス、ドイツ、スペイン、英国と続きます。商品別の売上高では、炭素繊維複合材の割合が大きく、炭素繊維のバリューチェーンの川下領域にあたる、顧客向けにカスタマイズする部品の成形・加工事業の成長が、現状の主力である航空機分野に加えて、自動車分野でも、期待できます。

炭素繊維事業の市場シェアでは、東レなどの日本勢に次いで、SGLカーボン等とともに4ー5番手に位置しています。

今後の重点戦略分野

特に成形分野は、積層から炉で焼き固める工程に手間や時間がかかるため、プレス成形にかかる時間を如何に短縮化できる改良を加えられるかが、今後求められてきます。炭素繊維複合材の部品成形工程を如何に取り込むことができるかが重要な打ち手となると言われております。そうした観点から、炭素繊維大手の日系メーカーは、帝人によるCSP(コンチネンタル・ストラクチュアル・プラスチック)の800億円超での買収、東レによる熱可塑性CFRPに強いテンカーテ・アドバンスト・コンポジットの買収のように川下分野の買収を加速させております。

従業員・製造拠点・主力製品

従業員は約6600人となっており、9カ国にまたがる24ヵ所の工場で事業を展開しています。主力製品は、カーボンファイバー、プレリグ用添加剤、プレリグ(強化プラスチック)、炭素繊維強化プラスチック、ハニカムなどとなっております。プリプレグとは、炭素繊維のような繊維状補強材に、硬化剤などの添加物を混合して製造する強化プラスチック成形材料のことです。

主要販売先

同社のアニュアルレポートによれば、主要クライアントには、スペインの航空機構造の大手企業Aernnova(アエルノバ)、Airbus(エアバス)、中国の国有航空機製造会社であるAVIC(中国航空工業集団)、米国のヘリコプター大手Bell(ベル)、ドイツの自動車大手であるBMW、Boeing(ボーイング)、Bombardier(ボンバルディア)、マレーシアのCTRM Aero(CTRMエアロ・コンポジット)、Embraer(エンブラエル)、General Electric(GE)、英国のGKN、イタリアの防衛大手であるLeonardo(レオナルド)、米国の航空機メンテナンス大手であるNordam(ノルダム)、フランスの防衛・航空宇宙大手であるSafran(サフラン)、米国のヘリコプター大手であるSikorsky(シコルスキー・エアクラフト)、Lockheed Martin(ロッキード・マーチン)、Solvay(ソルベイ)、Toray(東レ)、航空機部品大手のTriumph(トライアンフ・エアロストラクチャーズ)、United Technologies(ユナイテッド・テクノロジーズ)、デンマークの風力発電用風車大手Vestas(ベスタス)等が含まれ、これらの大手企業に対して炭素繊維関連の部品を納入しています。

株主構成は主に機関投資家が主要株主となっています。

暁星(ヒョソン)

韓国を代表するコングロマリットです。タイヤコード(補強材)や炭素繊維の分野に強みを持ちます。

Cytec(サイテック)

米国の複合材料大手です。2015年にベルギーの化学大手Solvay(ソルベイ)が買収しました。

DowAksa(ダウアクサ)

ダウとトルコのコングロマリットであるAKKOKグループとの合弁会社です。トルコにて炭素繊維の製造を行っています。

テクアン産業(Taekwang Industry)

韓国の石油化学メーカーです。アクリル糸、ポリエステルや炭素繊維などを手掛けています。

中国の5大炭素繊維メーカー

中国政府による戦略産業の指定を受けており、中国の5大炭素繊維メーカーと称される瀋陽中恒炭素繊維産業集団(Jiangsu Hengshen)、浙江精工科技(Jinggong Science & Technology)、中複神鷹炭素繊維(Zhongfu-Shenying)、威海拓展繊維(Weihai Guangwei Composite Materials)、康得新複合材料集団(Kangde Xin Composite Material)などが生産規模を急速に拡大させています。原料であるアクリロニトリルの調達コストが安く、価格面で競争力をつけつつあります。自動車と航空機向けに注力しております。

参照したデータの詳細情報について