多結晶シリコン(ポリシリコン)業界の世界シェアと市場規模について分析をしています。GCLテクノロジー、ワッカーケミー、トンウェイ、大全、OCIといった大手多結晶シリコンメーカーの概要や動向も掲載しています。

【多結晶シリコン業界とは】

多結晶シリコン業界とは、多結晶シリコンを原料として、半導体製品を製造する業界のことです。多結晶シリコンは、半導体製品の主要な原料として使用されており、半導体製品の製造には、多結晶シリコンを原料として使用する必要があります。多結晶シリコン業界では、多結晶シリコンを原料として、半導体製品を製造するために、多種多様な製造プロセスを用いています。多結晶シリコン業界では、半導体製品の製造に使用される多結晶シリコンを製造するために、原料となる純度の高い多結晶シリコンを製造する必要があります。また、多結晶シリコン業界では、半導体製品の製造に使用される多結晶シリコンを製造するために、原料となる純度の高い多結晶シリコンを製造する必要があります。

【多結晶シリコンとは】

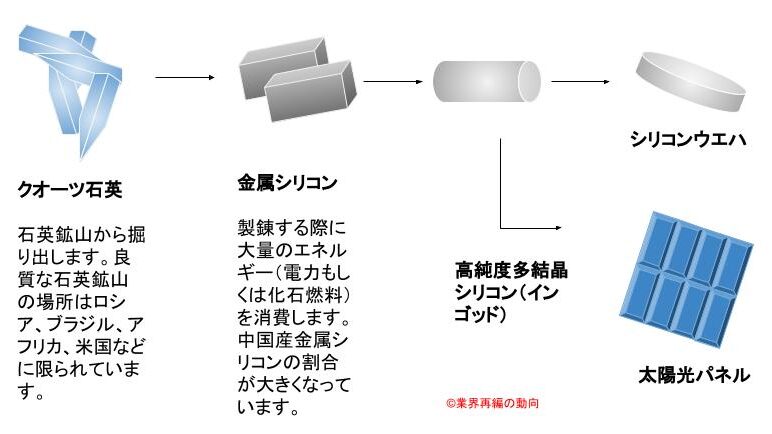

金属ケイ素と塩化水素を合成して多結晶シリコン(インゴッド)となります。半導体向けのシリコンウェハや太陽光電池のセルの原料となります。特に半導体向けは純度が高い99.999999999%(イレブンナイン)が求められています。

太陽光向けのシリコンのバリューチェーンとしては、珪石(石英)→金属シリコン→多結晶シリコン→太陽光電池(パネル)モジュールとなります。半導体向けシリコンは、多結晶シリコン→単結晶シリコン→シリコンウェハという流れです。

【市場シェア】

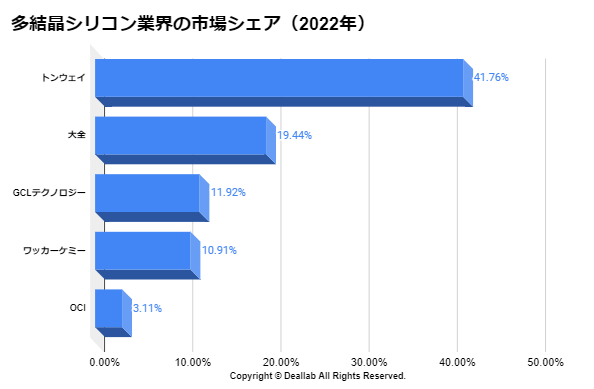

多結晶シリコンメーカー各社の2022年度の売上高(⇒参照したデータの詳細情報)を分子に、また後述する業界の市場規模を分母にして、2022年の多結晶シリコンメーカーの市場シェアを簡易に試算しますと、1位はトンウェイ、2位は大全、3位はGCLテクノロジーとなります。

多結晶シリコンメーカーの世界市場シェアと業界ランキング(2022年)

| 順位 | 会社名 | 市場シェア |

|---|---|---|

| 1位 | トンウェイ | 41.76% |

| 2位 | 大全 | 19.44% |

| 3位 | GCLテクノロジー | 11.92% |

| 4位 | ワッカーケミー | 10.91% |

| 5位 | OCI | 3.11% |

グローバルの多結晶シリコン市場は、北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。 多結晶シリコンの生産シェアは8割が中国で、その半分ほどがウイグルで採掘・製造されています。

多結晶シリコン(ポリシリコン)業界の世界シェアランキング1位は中国のトンウェイ(通威)です。2位は大全、3位はGCLテクノロジー(ゴールデン・コンコルド)、4位はドイツのワッカー・ケミーがランクインしました。

トンウェイ(Tongwei)、大全(Daqo New Energy)については中国を拠点とした企業であり、上位5社中の2社にランクインしております。また、3位にランクインしているGCLテクノロジーは、香港に拠点を持つ企業です。一つの要因として中国における太陽光パネル生産の拡大にあわせてシェア上位の座を維持し続けています。

【市場規模】

当データベースでは、2022年の多結晶シリコン業界の市場規模を237億ドルとしております。参照した各種統計資料は次の通りです。⇒参照したデータの詳細情報

調査会社のプレシジョンレポーツによると、2022年の同業界の市場規模は104億ドルとなっています。2026年にかけて年平均13.04%で成長し、2026年には約141億ドルへと拡大することが見込まれます。一方調査会社のグランドビューリサーチによると、太陽光パネル市場が拡大することで、同市場は2025年までに135.6億ドルへの成長することを見込んでおります。⇒参照したデータの詳細情報

高純度結晶シリコンは半導体向けと太陽電池向けが主な用途になります。特に、多結晶シリコンの用途は、太陽光電池のセル向けがメインとなっております。

さらに業界に詳しくなるためのお薦め書籍や関連サイト

半導体・光産業をかげで支える石英ガラスの世界

シリコンとシリコーンの科学

シリコンウエハ業界の世界市場シェアの分析

太陽光パネル業界の世界市場シェアの分析

【M&Aの動向】

2020年 コーニング社(NYSE:GLW)が2億5000万ドルでデュポン・デ・ネモア社(NYSE:DD)からヘムロック・セミコンダクター社への40.25%の株式を取得

2020年 ヘムロック半導体オペレーションズ(HSC)は、半導体および太陽電池産業に供給する超純度のポリシリコンを製造するための原料であるトリクロロシラン(TCS)を製造するデュポンの事業を買収

【会社の概要】

ワッカーケミー(Wacker Chemie)

1914年に創業したドイツに本拠を置く化学メーカーです。アセトアルデヒドの合成においてワッカー法を生み出しました。多結晶シリコン以外にもシリコーンの分野に強みを持ちます。日本では旭化成と旭化成ワッカ-シリコーンで事業を展開しています。シリコンウエハを手掛けていたシルトロニックは2021年にグローバルウェーハズに売却しました。さらに詳しく

GCL-Poly(ゴールデン・コンコルド)

1996年に設立。香港証券取引所に上場する中国最大級の多結晶シリコンメーカーです。朱共山(Zhu Gong Shan)氏が大株主となっています。太陽光パネル向けのポリシリコンに強みを持ちます。

Tongwei(通威、トンウェイ)

Han Yuan Liu氏によって設立された飼料と多結晶シリコンの開発製造会社です。

Daqo New Energy(大全新能源)

中国の新疆ウイグル自治区の石河子でシリコンの開発製造を行っています。

Xinte Energy(シントーエナジー、新特能源)

中国に本拠を置き、リニューアブル発電所のEPCや多結晶シリコンの製造販売を行っています。

ヘムロック・セミコンダクター(Hemlock Semiconductor)

1961年に事業を開始しています。2020年にデュポンが持分を売却した結果、現在はコーニングの子会社となっているポリシリコン大手です。信越化学も出資しています。半導体向けのシリコンに強みを持ちます。

RECシリコン

ノルウェーに本拠を置くポリシリコン大手です。米国工場は元ユニオンカーバイドの工場です。

OCI

韓国に本拠を置くポリシリコンメーカーです。1959年に東洋化学工業 (Oriental Chemical Industry) として設立され、石灰化学で成長をしました。マレーシアの多結晶シリコン工場をトクヤマより買収し、世界上位を狙っています。

トクヤマ

日本を代表する多結晶シリコンメーカーです。太陽光パネル向けシリコンは価格低迷に苦しみ、現在は半導体向けにフォーカスしております。

ハンコックシリコン(Hankook Silicon)

ハンコックシリコンは、韓国のハンコックタイヤグループが設立したテクノロジー企業です。

米国三菱ポリシリコン(Mitsubishi Polycrystalline Silicon America Corporation)

Mitsubishi Polycrystalline Silicon America Corporation(MPSA)は、アメリカのテキサス州に本社を置く、三菱ケミカルグループの一員である三菱多結晶シリコン株式会社(MPSC)の子会社です。MPSAは、多結晶シリコン(polysilicon)を製造し、半導体、太陽電池、LEDなどの多様な産業分野に提供しています。MPSAは、高品質な製品を提供するために、最先端の技術を活用しています。

参照したデータの詳細情報について