本レポートでは、自動車用ピストンおよび関連システムの世界市場シェアと市場規模について分析を行います。当分析では『ピストン業界』を、エンジン燃焼室における往復運動を支える部品群、すなわちピストン本体、ピストンリング、ピストンピン、およびシリンダーライナーの製造・供給産業と定義しています。

市場を牽引するマーレ(MAHLE)、ラインメタル(Rheinmetall)、安徽省環新集団(Anhui ARN Group)、TPR(帝国ピストン)、リケンNPRといった業界大手の企業についても紹介しています。

【ピストンとは】

自動車産業は現在、電気自動車(EV)へのシフトという大きな転換期にあります。駆動方式の電動化は、エンジン部品であるピストン需要に対して直接的な逆風となる側面があります。しかし、内燃機関車の需要が短期間で完全になくなるわけではなく、むしろハイブリッド車(HEV)向けに、より高い燃焼効率と耐久性を備えた高機能ピストンの需要は依然として強固です。

今後の市場動向については、新車生産におけるエンジンの高効率化ニーズに加え、世界的な車両保有台数の増加に伴う「アフターマーケット(補修・交換部品)」需要が市場を支える構造となっています。

【ピストン業界の世界市場シェア+ランキング】

ピストン業界の2025年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2025年のピストン業界の市場シェアを簡易に試算しますと、1位はマーレグループ、2位はラインメタル、3位は安徽省環新集団(Anhui ARN Group)となります。

.png)

| 順位 | Company name (English) |

企業名(日本語) | 市場シェア |

| 1位 | MAHLE Group* | マーレグループ* | 30.02% |

| 2位 | Rheinmetall Automotive AG** | ラインメタル | 26.17% |

| 3位 | Anhui Ring New Group | 安徽省環新集団 | 17.79% |

| 4位 | TPR* | TPR(旧:帝国ピストンリング)* | 6.34% |

| 5位 | RIKEN NPR* | リケンNPR* | 4.93% |

| 6位 | ART METAL MFG. CO.,LTD. | アート金属工業 | 1.80% |

ピストンメーカーの世界市場シェアのランキング1位は、マーレグループ(MAHLE / ドイツ)です。

燃焼技術の最適化と次世代モビリティソリューションを軸に、エンジン基幹部品市場において首位の地位を維持しています。

2位は、ラインメタル(Rheinmetall / ドイツ)です。

当市場で高いシェアを誇ってきましたが、同社の「パワーシステム部門」は、2025年12月1時点で「非継続事業(Discontinued operations)」に分類されており、防衛事業への注力に伴い事業売却が進められています。

3位以降は、安徽省環新集団(Anhui ARN Group / 中国)、TPR(日本)、リケンNPR(日本)、アート金属工業(日本)と中国や日本企業がランクインしています。

なお、売上非公開の企業や関連事業の数値抽出が困難な企業は、本ランキングの対象外としております。

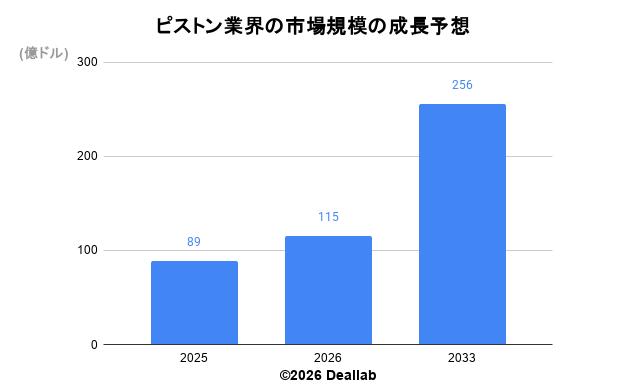

【ピストン業界の世界市場規模】

当データベースでは、2025年のピストン業界の市場規模を85億ドルとしております。参照した各種調査データは次の通りとなります。

調査会社マーケットレポートアナリティクスによると、2025年の同業界の市場規模は89億ドルです。2026年に115億ドル、2033年にかけて年平均13.68%で成長し、規模は256億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 成長率見込み |

| 2025 | 89億ドル | – |

| 2026 | 115億ドル | – |

| 2033 | 256億ドル | 年平均13.68% |

【M&Aの動向】

2015年 マーレは国産電機株式会社に対して公開買付の実施に成功し株式の約90%を取得

2017年 アイシン精機はアート金属へのピストン事業の事業譲渡契約を締結

2018年 Tenneco Inc.はOEMメーカーおよびアフターマーケット向けの世界的な大手サプライヤーであるFederal-Mogul LLCの買収を完了

2022年 テネコは世界有数の資産運用会社の一つであるアポロ(Apollo)の運営する投資ファンドに買収されることで合意”

2023年 リケンは、工業用ヒータなど電気加熱機器及び部品の設計、開発、製造を行う株式会社シンワバネスの発行株式の90.0%を取得し、子会社化

2023年 リケンと日本ピストンリングが経営統合し、リケンNPRグループに

2024年 Rheinmetall AGは、米国企業Loc Performance Products, LLCの買収を完了しました

【会社の概要】

マーレ(MAHLE)

1920年に設立されたドイツ・シュトゥットガルトに本社を置く、自動車業界を牽引する技術グループです。自動車エンジン用ピストンシステムで世界的な強みを持つ一方、現在は電動化(E-Mobility)と熱管理(サーマルマネジメント)を戦略的柱に据え、気候中立なモビリティの実現に向けた技術開発を行っています。財団所有形態をとる非公開企業として、長期的な視点での財務戦略を維持しています。

ラインメタル(Rheinmetall)

ドイツを本拠とし、軍事車両や防衛システムで世界的なプレゼンスを持つ防衛産業のリーダーです。2026年6月、同社は従来の「パワーシステム部門(旧コルベンシュミットやピアバーグ等を含む)」を、産業ホールディング企業のAEQUITA社へ売却することで最終合意しました。これにより、同グループは自動車部品事業から完全に撤退し、防衛・セキュリティ分野へ経営資源を集中させる戦略を完了させました。

安徽省環新集団(Anhui ARN Group)

1955年に前身となる安慶活塞環廠(Anking Piston Ring Factory)が設立され、現在は中国安徽省安慶市を拠点とする、エンジン基幹部品の製造・開発における中国最大のサプライヤーです。自動車用ピストンリング市場において中国国内で圧倒的なシェアを占めるだけでなく、世界市場でも主要なプレイヤーとしての地位を確立しています。

TPR(帝国ピストンリング)

1939年創業、長野県岡谷市を拠点とする日本の自動車部品メーカーです。ピストンリングおよびシリンダーライナーが中核事業であり、焼結部品(バルブシート・ガイド等)やゴム・樹脂製品へも領域を拡大しています。2026年中期経営計画では、CASE対応や電動化関連製品の展開を加速しつつ、強固な収益構造の維持に取り組んでいます。

リケンNPR

株式会社リケンと日本ピストンリング株式会社が2023年に経営統合し、2026年4月には持株会社体制へ移行した新しいグループです。自動車用ピストンリングで世界トップクラスのシェアを誇り、現在は「ピストンリング」に加え、「半導体・電子部品」「熱・EMC関連」「工業用シール製品」など6つのビジネスユニットで事業を多角化しています。長年培った材料・表面処理技術を核に、カーボンニュートラル社会への貢献を目指しています。

アート金属工業

1917年創業、長野県上田市に本社を置くアイシン(AISIN)グループのピストン専業メーカーです。鋳造から鍛造、精密加工までの一貫生産体制を強みとしており、自動車エンジンにおける心臓部としての高性能ピストンを開発しています。2017年にアイシングループへ参画し、現在は電動化シフトや地政学リスクに対応するため、迅速な事業体制の最適化と製品開発力の強化を継続しています。

テネコ(Tenneco)

1940年設立、米国に本拠を置く大手サプライヤーです。排気システム(Clean Air)、パワートレイン、ライドパフォーマンスの各分野で事業を展開しています。かつてのフェデラルモーグル買収により、ピストン等のエンジン部品において広範なポートフォリオを構築しました。現在はアポロ・グローバル・マネジメントの傘下で、過酷な市場環境に対応する競争力の強化を推進しています。