原子力発電機器業界の世界市場シェアや市場規模について分析をしています。ロスアトム、斗山、オラノ(旧:アレバ)、三菱重工、日立、GE、上海電気といった大手原子力発電メーカーの概要や動向も掲載しています。

【原子力発電機器業界とは】

原子力発電機器業界は、原子力発電所の建設や運用に必要な機器や技術を提供する重要な分野です。この業界には、原子炉や冷却システム、制御装置などを製造する企業が含まれます。日本では、原子力発電所の国産率が90%以上であり、国内企業が技術や知識を蓄積しています。しかし、2011年の福島第一原発事故以降、業界は停滞し、技術者の減少が懸念されています。現在は、新型炉の開発や安全性向上が求められ、次世代の技術継承が重要な課題となっています。

原子力発電所の種類

原子力発電所は原子力の核反応によって発電用タービンを回転させ電気を取り出す発電所の総称です。原子力発電所には、PWR(加圧水型軽水炉)、BWR(沸騰水型軽水炉)、LWGR(軽水冷却黒鉛減速炉)、PHWR(加圧水型重水炉)、GCR(ガス冷却炉)、FBR (高速増殖炉)等の種類があります。2020年以降、原子炉の小型化の技術革新が進み、小型モジュール炉(SMR、Small Modular Reactor)が社会実装されつつあります。

| 特徴 | 小型炉(SMR) | 従来の原子炉 |

|---|---|---|

| 冷却方法 | 格納容器はプール内 | 外部からの格納容器に注水 |

| 建設方法 | モジュール型で短工期 | テーラーメード型で長期 |

| コスト | 安い | 高い |

| 出力 | 30万キロワット以下 | 概ね100万キロワット以上 |

さらに業界に詳しくなるためのお薦め書籍と関連サイト

原子力発電

原子力発電と会計制度

ウラン採掘・生産会社の世界市場シェアの分析

ウラン濃縮業界の世界市場シェアの分析

タービン発電機業界の世界市場シェアの分析

【原子力発電機器業界の世界市場シェア】

原子力発電機器業界の2024年度の売上高⇒参照したデータの詳細情報を分子に、また後述する業界の市場規模を分母にして、2024年の原子力発電機器業界の市場シェアを簡易に試算しますと、1位はロスアトム、2位はオラノ(旧:アレバ)、3位は斗山株式会社となります。

.png)

原子力発電機器業界の市場シェア(2024年) ©2025 Deallab

*売上で数値未公表のため、受注額を採用

| 順位 | Company name (English) |

会社名 | 市場シェア |

|---|---|---|---|

| 1位 | Rosatom | ロスアトム | 39.28% |

| 2位 | Orano(旧:AREVA) | オラノ(旧:アレバ) | 13.59% |

| 3位 | Doosan Enerbility | 斗山株式会社 | 13.39% |

| 4位 | EDF | EDF・フラマトム | 11.96% |

| 5位 | Mitsubishi Heavy Industries | 三菱重工 | 4.96% |

| 6位 | Hitachi | 日立 | 3.40% |

| 7位 | BWX Technologies | BWXテクノロジーズ社 | 3.23% |

| 8位 | Toshiba | 東芝 | 2.56% |

| 9位 | Shanghai Electric* | 上海電機* | 2.41% |

| 10位 | Larsen & Toubro Limited | ラーセン・アンド・ トゥブロ |

2.22% |

| 11位 | GE Vernova | GEバーノーヴァ (旧: GEパワーおよび GE リニューアブルエナジー) |

1.79% |

*売上で数値未公表のため、受注額を採用

1位のロスアトムは、2007年に誕生した国営原子力企業でロシアの原子力外交を牽引しています。ロシア連邦原子力庁を母体としており、民生と軍事の両方を含む原子力分野での全ての活動を統括し、原発の開発・運営、ウランの濃縮加工、廃棄物の処理、原発の海外展開までを一貫して担っています。中国やインド、トルコ、エジプト、バングラデシュなど11か国から34基の原子炉建設を受注しており、国外プロジェクトが収益の柱となっています。

2位のオラノ(旧:アレバ)は、フランス国内では、電力の約70%を原子力で賄っています。フランスの原子力産業は現在、ウクライナ危機下においても存在感を示し、周辺の欧州諸国や米国のエネルギー政策を支える存在になりつつあります。当社の製品も、フランス国内外の原子力発電所に供給され、エネルギーの安定供給に寄与しています。

3位の斗山株式会社は、韓国国内外での原子力発電所向け機器の製造やエンジニアリング事業が成長を牽引しています。2023年には国内大型原子力発電所である新漢ウル3号機と4号機に供給する1,400MWの韓国標準型原子炉(APR1400)、蒸気発生器、タービン発電機など、中核主要設備の製造を本格的に開始しました。

【世界の電気利用量ランキング】

世界各国の電力消費量に関する最新データをランキング形式でご紹介します。電力の消費量は各国の経済規模や産業構造を反映しており、将来的なエネルギー政策や発電方法にも大きな影響を与えます。

| 順位 | 国名 | 消費量(TWh) |

|---|---|---|

| 1位 | 中国 | 8,392 |

| 2位 | アメリカ合衆国 | 4,065 |

| 3位 | インド | 1,407 |

| 4位 | ロシア | 997 |

| 5位 | 日本 | 909 |

| 6位 | ブラジル | 594 |

| 7位 | カナダ | 558 |

| 8位 | 韓国 | 557 |

| 9位 | ドイツ | 463 |

| 10位 | フランス | 411 |

| 11位 | サウジアラビア | 338 |

| 12位 | メキシコ | 324 |

※Enerdata参照

世界の電力消費量ランキングを見てみると、最も電力を消費している国は中国で、消費量は8,392 TWhに達しています。

次いでアメリカ合衆国が4,065 TWhで続いており、この2国が世界の電力消費量の半分以上を占めていることがわかります。

インドやロシア、日本などの経済大国も上位に位置し、急速な経済成長や都市化に伴い電力消費が急増しています。

特にインドは今後さらに電力需要が高まると予想され、インフラやエネルギー供給体制の強化が求められると考えられます。

一方、ブラジルやカナダ、韓国といった国々は中位に位置しており、これらの国々も経済成長を遂げているものの、中国やアメリカに比べると消費量は比較的少ないです。

しかし、再生可能エネルギーの導入や電力効率の向上に向けた取り組みが進んでおり、今後の成長に注目が集まります。

最下位に位置するメキシコやサウジアラビアも、今後の経済成長と共に電力消費が増加すると予想されます。エネルギー政策の変革や新たな発電技術の導入が、今後の課題となると考えられます。

このランキングは、各国の電力消費の現状を示す重要な指標であり、今後のエネルギー戦略や発電方法を考える上で欠かせないデータとなります。

各国は電力効率の向上や再生可能エネルギーの導入を進めるとともに、持続可能なエネルギー供給体制を確立する必要があります。

特に、新興国や発展途上国では、エネルギー供給の安定化が経済成長を支える要因となり、今後ますます注目される分野となるとされております。

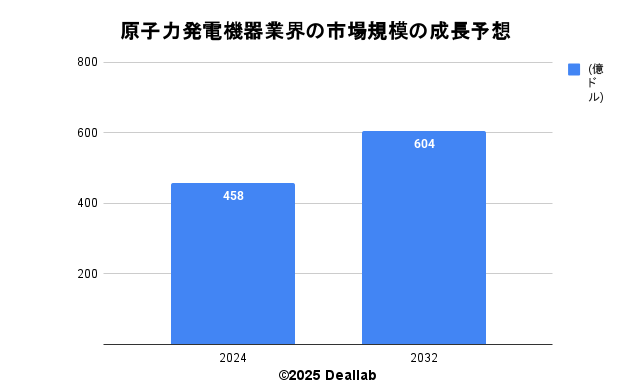

【原子力発電機器業界の世界市場規模】

当データベースでは、2024年の原子力発電機器業界の市場規模を458億ドルとしております。参照した各種調査データは次の通りとなります。調査会社スカイクエストによると、2024年の同業界の市場規模は458億ドルです。2032年にかけて年平均3.5%で成長し、規模は604億ドルへと拡大することを見込んでいます。

| 年 | 市場規模 | 年平均成長率 |

|---|---|---|

| 2024 | 458億ドル | – |

| 2032 | 604億ドル | 3.5% |

【M&Aの動向】

2006年 東芝、ウェスティンハウスを買収

2007年 GEと日立、合弁会社「GE-Hitachi Nuclear Energy」設立

2012年 日立製作所、ホライズン・ニュークリア・パワー社を買収

2015年 GE、アルストムの発電、送配電事業を買収

2017年 EDF、アレバ原子炉部門を買収。フラマトム誕生。

2018年 東芝、ウェスティンハウスをブルックフィールド・ビジネス・パートナーズに売却

2023年 カメコ、ウェスティングハウスを買収

2023年 L&Tテクノロジーサービス(LTTS)がL&Tのスマートワールド&コミュニケーション(SWC)事業を買収

2024年 EDF、GEスチームパワーの原子力事業をGEバーノバから買収

2024年 EDF、太陽光パネル・バッテリー設置業者コンタクト・ソーラーの買収を発表

2025年 日立、米国の高圧モータの販売・保守サービス会社Joliet Electric Motors, LLCを買収

2025年 BWXT、Kinectricsの買収を完了

2025年 GE VernovaがAlteiaを買収し、AI対応のGridOS®ビジュアルインテリジェンスソフトウェアを進化させる

【会社の概要】

Rosatom(ロスアトム)

ロシアの国営原発会社です。ロシア原子力庁を母体として2007年に設立されました。原子力発電所の運営、ウランの濃縮や加工、原子力機器製造などを行う総合原子力会社です。海外展開に積極的で、原子力発電所の開発から運営、廃棄物の処理までを一貫して行う体制に強みがあります。傘下には、中間持株会社のAtomenergomash(アトムエネルゴプロム)、原子力発電所の運営会社であるRosenergoatom(ロスエネルゴアトム)、原子力発電機器メーカーであるАtomenergomash(アトムエネルゴマッシュ)、ウラン濃縮・転換のTvel(トベル)、ウラン探鉱・採掘のARMZ(アルムズ)、ウラン輸出のTenex(テネックス)、海外の原子力発電所建設のAtomstroyexport(アトムストロイエクスポルト)などを傘下に擁します。さらに詳しく

Doosan Enerbility(斗山株式会社)

Doosan Enerbilityは、1896年に設立された、韓国に本社を置く企業です。原子力発電所向けの機器製造とエンジニアリングサービスを中心に、国内外でのプロジェクトに取り組んでいる企業です。特に、原子力機器の製造と新技術の開発に力を入れており、今後の成長が期待されています。さらに詳しく

Orano(旧:AREVA) (オラノ 旧:アレバ)

オラノは、フランスの核燃料サイクル企業で、2017年に旧アレバから再編されて設立されました。フランス政府が主要株主であり、ウランの採掘、濃縮、再処理、廃棄物管理など、核燃料サイクルの全ての段階に関与しています。オラノは、世界最大級のウラン生産者であり、特に再処理とリサイクルにおいて国際的なリーダーとして知られています。2023年には約48億ユーロの売上を記録し、持続可能なエネルギー供給に貢献しています。さらに詳しく

EDF(EDF・フラマトム)

オラノ(旧アレバ)に源流を持つフランス電力公社(EDF)傘下の原子力発電所メーカーです。2001年に前身のフラマトムが、シーメンスの原子力部門を買収し、ウラン濃縮大手の仏政府傘下のコジェマ(COGEMA)と共同持ち株会社のアレバが設立されました。アレバ傘下のアレバNPが原子力発電所プラント機器の設計、製造、建設を行っていましたが、フィンランドの原子力発電事業等で多額の損失を計上しました。2017年にフランス電力公社(EDF)に売却され、新生フラマトム(Framatome)となりました。コジェマに源流を持つウラン資源の開発から核燃料の再処理を行っている旧アレバNCはオラノへと社名を変更しました。日本の三菱重工は、120万kW級の加圧水型軽水炉(PWR)「ATMEA1」(アトメア1)を旧アレバNPと共同開発した経緯もあり、新生フラマトムへ出資(19.5%)を実行しました。2020年時点での株主構成は、EDF (75.5%)、三菱重工19.5%、Assystem( アシステム)(5%)となっています。さらに詳しく

Mitsubishi Heavy Industries, Ltd. (三菱重工業株式会社)

三菱重工は、1884年に創業された日本を代表する重工業グループです。三菱グループの中核企業の1社と言われています。戦前は軍産複合体として成長し、戦時中は戦艦武蔵やゼロ戦を手掛け、当時から技術力では世界最高水準を維持しています。戦後は民間向けの重工分野を強化し、発電所システム、航空機エンジン、航空機、船舶、ターボチャージャ、フォークリフト、機械システム、エンジニアリング、防衛関連機器の製造販売を行っています。原子力分野では仏フラマトム(旧アレバNP)と提携を行い、加圧水型原子炉(PWR)に強みを持ちます。 さらに詳しく

Hitachi, Ltd.(株式会社日立製作所)

日立製作所は、久原鉱業所日立鉱山付属の修理工場として、1910年に創業された日本を代表する重電メーカーです。IT、エネルギー、インダストリー、モビリティ、ライフを主要領域とします。配電事業、自動車部品、エレベーター事業や鉄道事業は強化する一方で、日立化成、日立金属、日立キャピタル、日立建機等は外部へ売却をし、選択と集中を進めています。さらに詳しく

日立GEニュークリア・エナジー

日米を代表する重電メーカーの日立とGEの原子力発電の共同会社です。沸騰水型原子炉 (BWR)での世界展開を目指しています。

BWX Technologies (BWXテクノロジーズ)

BWXテクノロジーズは、米国バージニア州リンチバーグに本社を置く、核部品の専門製造会社です。1867年に設立され、政府および商業向けに核燃料や精密部品を提供しています。主な事業は、米国海軍の潜水艦や航空母艦用の原子炉の製造、商業用原子力発電所向けの機器やサービスの提供です。さらに詳しく

TOSHIBA CORPORATION(株式会社東芝)

東芝は、日本を代表する重電メーカーです。重電5社(日立、三菱電機、富士電機、明電舎)の一角です。芝浦製作所と東京電気が経営統合して、東京芝浦電気(現東芝)が1939年に誕生しました。経団連会長を輩出するなど日本を代表するメーカーの1社でもあります。2016年のウェスティンハウスの減損問題発覚以降は、事業の再編を行い、ビジネスモデルを大きく転換しています。インフラサービス、インフラシステム、デバイスプロダクトが事業の柱となっています。2023年に臨時の株主総会を開き、経営の安定化を目的に2023年12月20日に上場が廃止されることが決まりました。今後は長年にわたって混乱が続いた経営を正常化し、グループの成長をどのように進めていくかが課題となります。さらに詳しく

Larsen & Toubro Limited (ラ-セン・アンド・トゥブロ)

ラーセン・アンド・トゥブロ(L&T)は、インドのムンバイに本社を置く多国籍コングロマリットで、1946年に設立されました。主にエンジニアリング、調達、建設(EPC)プロジェクト、ハイテク製造、金融サービスを提供しています。

インドの22基の運転中の原子炉すべてに関与しており、原子炉の製造や重要なコンポーネントの供給を行っています。同社は、原子力発電所の建設において、GE日立ニュークリア・エナジー(GEH)と提携し、改良型沸騰水型原子炉(ABWR)の開発を進めています。このプロジェクトは、インドの電力需要の急増に対応するための重要な取り組みの一環です。さらに詳しく

GE Vernova Inc.(GEバーノーヴァ、 旧:GEパワーおよび GE リニューアブルエナジー)

GE(ジェネラル・エレクトロニック)は、1878年にトーマス・エジソンによって設立されたエジソン電気照明会社を源流に持つ世界を代表する総合電機メーカーの老舗です。世界シェア1位か2位以外の事業からは撤退するというナンバーワン・ナンバーツー戦略を実施し、積極的な事業ポートフォリオの入れ替えを行うことでも有名です。インダストリアル・インターネットを成長戦略にしたジェフ・イメルト氏が退任した後、2017年に生え抜きのジョン・フラナリー氏が社長に就任したものの、2018年には外部のダナハーからラリー・カルプ氏が招聘され、新CEOとなるなど、経営陣の交代が続きます。2021年にGEをヘルスケア部門、電力・エネルギー部門、航空部門の3社へと分社化することを発表しました。さらに詳しく

ShangHai-Electric (上海電気集団)

上海電気集団は、中国政府系の重電会社です。火力発電、原子力発電、風力発電や送配電設備、エレベーター、淡水化設備などを手掛けています。エレベーター事業は日本の三菱電機と合弁事業を展開しています。さらに詳しく

Westinghouse Electric Company(ウェスチングハウス・エレクトリック・カンパニー)

沸騰水型原子炉 (BWR)に強みを持つ東芝は、2006年に英国核燃料社より加圧水型原子炉(PWR)に強みを持つウェスティングハウス社を約6000億円で買収しました。原子力発電事業の世界的な展開を目指し、2015年には、原発建設を行うCB&Iストーン・アンド・ウェブスターを買収しました。しかし、電力会社への債務保証等による損失が重なり、2017年にウェスティングハウスはチャプター11を申請するに至りました。2018年に中国やインド向けの原子炉受注案件や安定した利益が魅力の保守・修理のアフターサービスに価値を見出したブルックフィールド・ビジネス・パートナーズへ46億ドルで売却しました。さらに詳しく