2020年1月30日にユニリーバ(Unilever)は、同社の紅茶事業のストラテジック・レビューを開始すると発表しました。完全売却や部分売却などあらゆる選択肢を含めた可能性について、検討を行うとのことです。

2021年2月4日の2020年度の決算資料でのTea Separation(紅茶事業の分離)が経営課題として記載されています。⇒参照したデータの詳細情報

2021年9月にユニリーバが紅茶事業の新会社エカテラ(ekaterra)を設立しました。

2021年11月にCVCキャピタルパートナーズがエカテラを約45億ユーロで買収すると発表しました。 ⇒参照したデータの詳細情報

ユニリーバについて

Unilever(ユニリーバ)は、イギリスに本拠を置く世界を代表する消費財大手メーカーです。イギリスの石鹸会社のリーバ・ブラザーズとオランダのマーガリン会社のマーガリン・ユニが1930年に合併して誕生しました。紅茶、アイスクリーム、食品、化粧品やパーソナルケア分野において強力なブランドを保有しています。紅茶事業は2021年11月に売却を発表しました。さらに詳しく

紅茶事業の概要

リプトン(Lipton)、ブルックボンド(BrookeBond)、PGティップス(PG Tips)、プレミアムハーブティーのパッカ(pukka)といった著名ブランドを有し、世界最大級でもある紅茶事業に対するストラテジックレビューを行う背景としては、消費者の嗜好が変化したことに伴い、近年同事業の先進国における成長率が鈍化していることが挙げられます。イングリッシュブレックファストやアールグレイなど伝統的な紅茶が余りあまり先進国で飲まれなくなっている傾向がみられるようです。

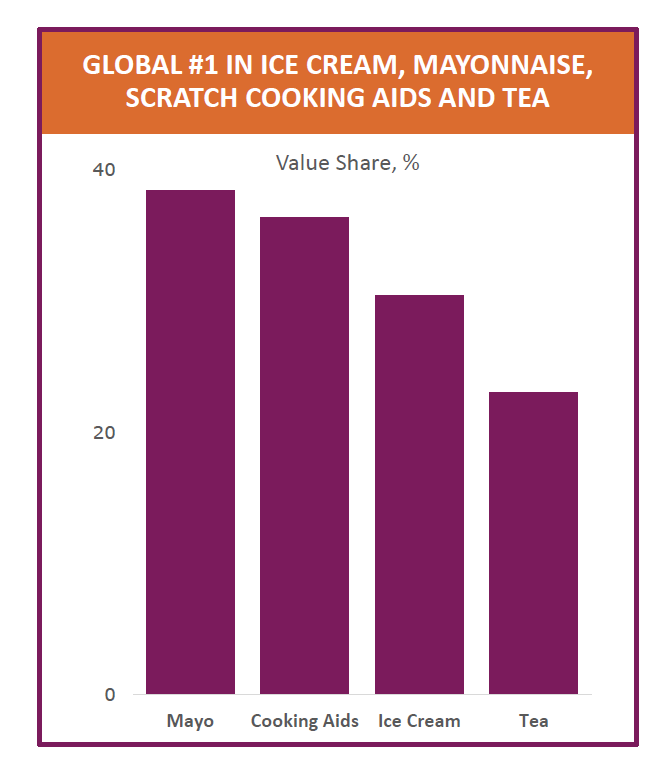

一方で、左図1の通り、同社の紅茶事業の世界市場シェアは20%程度と推計されており、他のグローバルブランドよりは市場シェアは低いものの、販売網、生産背景、歴史に裏付けされた知名度等を加味すると圧倒的なブランド力を有していると考えられます。同社資料によれば、世界の紅茶の生産量の10%を同社が購入しています。

業績ハイライト

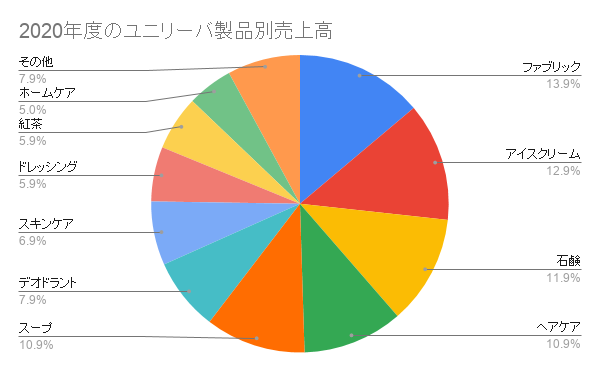

ユニリーバの2020年度の売上高は507億ユーロとなっています。その内フーズ&リフレッシュメントセグメントは191億ユーロと全体の売上高の38%を占めます。

| セグメント | 2019年 | 割合 | 2020年 | 割合 |

|---|---|---|---|---|

| Beauty & Personal Care | 21,868 | 42.10% | 21,124 | 41.60% |

| Foods & Refreshment | 19,287 | 37.10% | 19,140 | 37.70% |

| Home Care | 10,825 | 20.80% | 10,460 | 20.60% |

| 売上高 | 51,980 | 100.00% | 50,724 | 100% |

そのうち、紅茶事業は全体売上高の概ね6%を占めるとの記載があります。507億ユーロの6%なので、紅茶事業の2020年度の売上高は約31億ユーロ(注:2021年2月推計。2021年11月の発表では紅茶事業の売上高は約20億ユーロと記載)と推計されます。事業の規模の比較では、ユニリーバの中でも紅茶事業は8番目に大きいことが分かります。

紅茶事業の利益水準は開示されていませんが、仮にフーズ&リフレッシュメントセグメントと同程度の17.5%の売上高営業利益率だと仮定すると、営業利益で約5~6億ユーロ程度の規模の事業となります。

仮に買収を行うとなると、買収マルチプルが営業利益の約15倍だと仮置きすると、買収価格は75億ユーロ程度 (注:2021年2月推計。2021年11月の発表では紅茶事業の売却価格は約45億ユーロと記載) と推計されます。

同社はティーパック事業については単独で行っているものの、ペットボトル等の紅茶飲料事業についてはペプシコ(PepsiCo)社との共同で事業を展開しています。ペプシコとの飲料事業の売上高は約15億ユーロと推計されており、仮に飲料事業が売却される場合は、ペプシコに先買権(ファーストリフューザルライト)があると思われます。

紅茶事業は、ユニリーバの他消費者向け商品の販売網を活用する形で、インド(Red Labelブランドが強い)、米国、パキスタン、トルコ、英国、ロシア、インドネシア(SariWangiブランドが強い)、フランス、ポーランド、サウジアラビア等の地域を含め110カ国以上で事業を展開、地域別の売上高は北米が約40%、アジア太平洋が約30%、欧州が約30%程度と推計されています。

過去の買収

同社は2013年の豪州超高級ブランドであるT2の買収を皮切りに、プレミアム紅茶ブランドの買収を通じて成長を図ってきました。プレミアムカテゴリーは成長領域という認識ではあるものの、主力事業である伝統的な紅茶事業の減速が響き、プレミアム領域での価格単価の上昇を目指す戦略では、近年及び今後も継続するであろう数量の落ち込みをカバーできないと、同社経営陣は判断しつつあるのかもしれません。プレミアムで成長しているパッカといえども、2017年の買収当時の売上高は30百万ポンドと、紅茶事業の約1%程度なのです。

- 2013年オーストラリアのT2

買収時点の売上高は57百万豪ドル。

- 2017年英国のパッカ

買収時点の売上高は30百万ポンド。

- 2017年北米のTazo(タゾ)

買収時点の売上高は112百万ドル。

買収先候補

ユニリーバの紅茶事業の買い手候補としては、2018年にユニリーバの祖業であるマーガリン事業を80億ユーロで買収したKKRは有力候補として名前が挙がっています。

コーヒーと紅茶事業のシナジーという観点では、ドイツ・オーストリアの資産家ファミリーであるライマン家(Reimann Family、レキットベンキーザーの創業家)が保有するJABホールディングス(コーヒー業界の世界シェアではネスレに次ぐ世界2位、最近はDr Pepper Snapple Groupを買収。)、ネスティ―といった紅茶飲料ブランドを展開するスイスの飲料大手ネスレ、紅茶事業の世界シェアでユニリーバと競うタタ飲料やトワイニング(Twinings)ブランドを展開するABF(アソシエイテッド・ブリティッシュ・フーズ)が考えらえます。お茶(グリーンティー)とのシナジーからは日本の伊藤園との親和性が高そうです。

買収先

2021年11月に大手投資ファンドであるCVCキャピタルパートナーズがエカテラの買収を発表しました。エカテラの2020年度の売上高は約20億ユーロで、買収価格は45億ユーロとなりました。売上高倍率で2.25倍となります。

今後はCVCキャピタルパートナーズのエグジット戦略に注目が集まります。

【参照】食品業界で投資ファンドがエグジットをする可能性がある会社の分析

当データベースでも引続きエカテラの状況をモニターします。

参照したデータの詳細情報について

参照したデータは以下の通りです。リンク切れなどありましたら、お問い合わせのページからご連絡頂けますと大変有難く存じます。

参照したユニリーバのプレスリリース

Full-year growth led by emerging markets and Home Care

Unilever Full Year 2020 Results & Strategic Refresh

Unilever to sell its Tea business, ekaterra, to CVC Capital Partners Fund VIII for €4.5bn